Новая эмиссия бумаг физического фонда Спротта разрушит рынок металла? Или та эмиссия, что за ней последует?

- дата: 26 июля 2011 (источник)

Это, конечно,

только догадка, хотя и базирующаяся на фактах, но похоже, что у г-на Спротта (Sprott) возникла интересная проблема с его Фондом физического

серебра (Physical Silver Trust). И она наглядно демонстрирует состояние

рынка физического металла в целом, искаженного огромными уровнями плеча и переполненного

неконвертируемой бумагой. Все это напоминает ситуацию с обеспеченными долговыми

обязательствами и кредитно-дефолтными свопами перед тем как по ним произошел

дефолт и рынки рухнули (в 2008 году. –

Ред.).

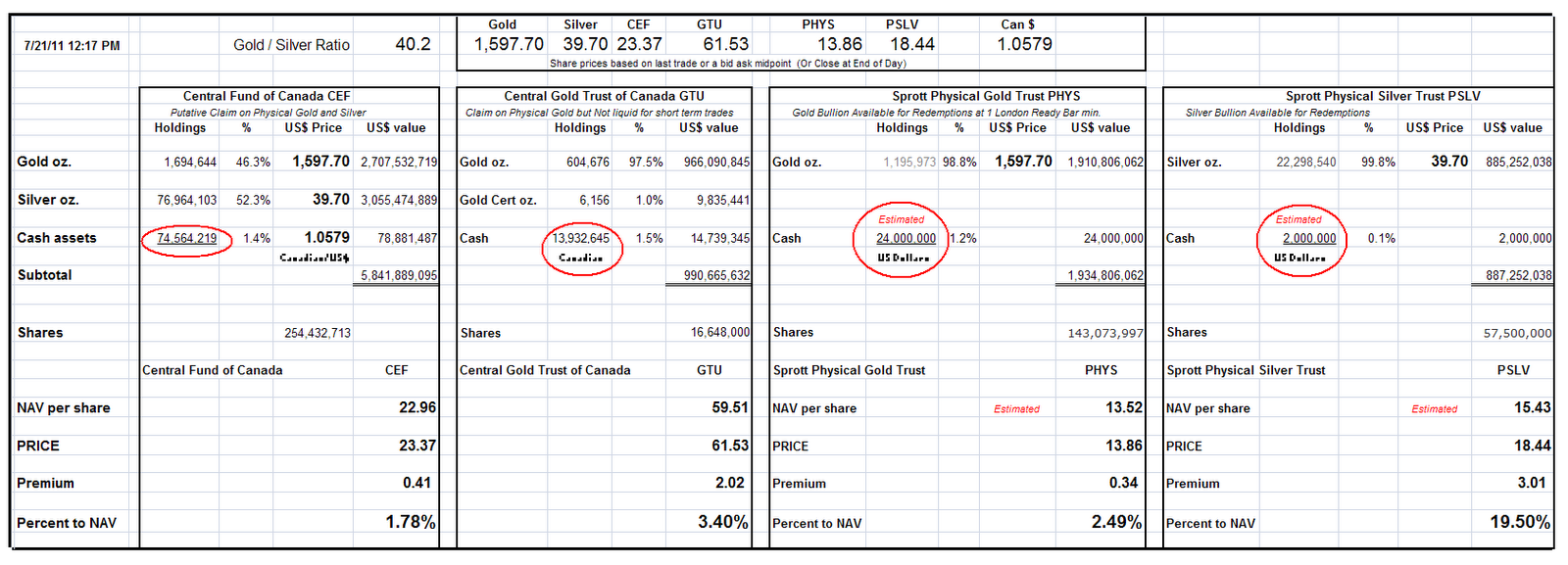

Количество наличных

в его фонде находится на низком уровне, в районе $2 млн, а это совсем немного для

довольно большого фонда с рыночной капитализацией более $1 млрд. Следует отметить,

что мне пришлось экстраполировать эти цифры, так как фонд PSLV их не публикует, но показывает

данные, позволяющие их рассчитать. Это сумма может равняться $4 млн, что все

равно немного и является подтверждением их веры в физическое серебро и низкие

операционные расходы.

Но вопрос все-таки остается: как они отвечают на потребности в дополнительных резервах наличных и спрос на их акции, если принять во внимание премию на стоимость их чистых активов более 19% и сильный спрос на серебро и бумаги фонда?

Ответ естественно заключается в дополнительных эмиссиях ценных бумаг, покупке дополнительного

количества серебра и продаже акций публике?

После того как

они переварили дополнительный выпуск бумаг с золотым обеспечением на несколько сотен

млн долларов (Спротт только что купил пять тонн золота. – Ред.), можно и вернуться на серебряный рынок.

Но есть один нюанс. Такие фонды как у Спротта не играют в бумажные игры так,

как это делают публичные компании, которые просто эмитируют дополнительные

акции.

Даже мнимые слитковые организации вроде SLV и GLD пускают бумагу в оборот почти

каждую неделю. Они делают свопы (обменные транзакции. – Ред.) с виртуальным металлом, бросая новые дополнительные

расписки на кучу старых, которые может быть сработают, а может быть и нет в

случае сжатия предложения металла, просто потому что они отслеживающие фонды

торгуемые на бирже (ETF), а не закрытые фонды. Им приходится управлять

складами в соответствии с флуктуациями почти в реальном времени.

В случае с такими

фондами как PSLV и PHYS (то есть фондами, в которых каждая бумажка

подкреплена конкретным слитком металла. –

Ред.) вы вроде бы получаете то, что видите. В нашу эпоху мошенничества на

рынке серебра подобный продукт торгуется со значительной премией, давая надежду

на получение поставки физического металла со значительной долей вероятности.

В такой рыночной структуре никакой ответственный фондовый менеджер не согласиться

сделать дополнительную эмиссию, если он не надеется получить металл заранее по цене

хотя бы отдаленно напоминающей рыночную (сегодня $39.60), а также если у него

нет плана совершения поставки в ближайшем будущем. Я слышал, что для совершения

поставки по их последней покупке им потребовалось ТРИ МЕСЯЦА. Три месяца или

больше – это значительный период времени на сегодняшних нестабильных рынках.

Три месяца приводят нас в исторически штормовой месяц октябрь, что куда больше

горизонта безопасности в наши дни.

Текущий размер

складов серебра доступных для поставки на бирже Comex, крупнейшем хранилище торгуемого и

отслеживаемого серебра в Северной Америке, составляет 27 млн унций со

стоимостью чуть более $1 млрд. Не большая цифра в наши дни, когда миллиарды

летают даже по индивидуальным счетам.

Сможет ли Спротт получить пятую часть «видимого серебра» и избежать покупок «против

себя самого», то есть взвинчивания цен из-за созданного им же самим спроса, -

ситуации, в которой собака гоняется за собственным хвостом?

Он, конечно, может пойти в LBMA, знаменитую лондонскую биржу

металлов, - сердце торговли драгоценными металлами. Но если вспомнить их непрозрачную

складскую систему и то, что количество металла ежедневно переходящее из рук в руки

в разы превышает размер складских запасов, а также предполагаемое отношение

бумаги к металлу на уровне 100:1, то мы столкнемся с такой же проблемой. Когда

вы забираете физический металл из этой системы, то уровень плеча и риска

начинает геометрически расти.

Увы, но у ЦБ нет стратегических запасов серебра, которые они могли бы

стратегически выбросить на рынок для удовлетворения спроса и помощи своим

подельникам в слитковых банках, как они делают с золотом.

Проведение масштабной сделки для удовлетворения спроса становится все более

трудным на таком несбалансированном и плохо регулируемом рынке. Дефолт обычно происходит

в сердцевине рынка, даже когда розничное предложение все еще доступно. Пока оно

не исчезнет.

Иными словами, вы возможно сможете купить у местного дилера несколько монет за день до того как оптовики объявят дефолт по своим обязательствам, начнется набег на рынок, все предложение исчезнет с рынка и будет доступно только по самым невероятным ценам. Конечно же, правительства вмешаются, чтобы спасти, довольно выборочно, держателей непокрытых коротких позиций от разорения.

Вот они, проблемы успешного предпринимателя во времена падения в пропасть бумаги и связанных с ней иллюзий.

Сравнение количества наличных в фондах Спротта с другими инвестиционными металлическими фондами.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.