Новая резервная валюта?

- дата: 1 августа 2010 (источник)

Автор: Брэд Зиглер (Brad Ziegler)

Глава МВФ Доминик Стросс-Кан (Dominique Strauss-Kahn) заявил, что глобальная финансовая организация может предоставить своим 186 членам альтернативу доллару как резервной валюте.

В ответ на призывы Китая и России заменить доллар специальными правами требования (SDR), внутренней расчетной единицей МВФ, Стросс-Кан сказал: «Этот день еще не настал.Но я думаю, что внимательное рассмотрение подобных идей – это интеллектуально здоровое упражнение».

SDR были созданы МВФ в 1969 году для замены золота и серебра в крупных международных транзакциях и дополнения резервных позиций центральных банков. SDR свободно конвертируются в транзакциях МВФ, но не являются валютой.Это кредиты, которые нация с дефицитом торгового баланса может использовать для расчетов по платежам с кредиторами. Так как это записи в гроссбухе, нужда в перемещении физического металла отпадает.

SDR выражают ценность торгово- и резервно-взвешенной корзины валют, которая включает в себя американский доллар (41,1%), евро (36,1%), иену (13,5%) и британский фунт (8,9%). Композиция корзины определяется правлением МВФ каждые пять лет и будет пересмотрена в этом году.

Недавно МВФ увеличил объем SDR до 204,1 млрд, которые на данный момент оцениваются в $313,2 млрд.

Переоценка SDR в этом году должна отразить текущие изменения в резервных позициях центральных банков, особенно уменьшение роли доллара.

Глобальные валютные резервы в %

Source: International Monetary Fund

Американский доллар – самая популярная резервная валюта, из которой состоит 65,2% резервов центральных банков.Но его доля снижается в среднем на 0,92% в год с 1999 года.

Выигрывает евро, который занимает 25,3% резервов, и его доля растет со скоростью в 0,99% в год с 1999 года.

Третье место у фунта с 3,8%, его объемы тоже растут на 0,14% в год по мере диверсификации из доллара.

Резервы иены (3,7%) падают на 0,32% в год.

Одной из «интеллектуально здоровых» идей, пущенных в оборот управляющим Народного банка Китая в прошлом году, было предложение увеличить количество составляющих корзины SDR с помощью включения большего количества валют, а также разрешить обращение SDR вне гроссбухов МВФ.

Центральные банки держат все больше валют, которые подпадают под категорию «другие» (помимо крохотных резервов швейцарских франков (0,18%)). Других теперь – 3%. Китайцы недовольны, так как их резервы в $2,5 трлн находятся под угрозой из-за фискального неблагоразумия США.

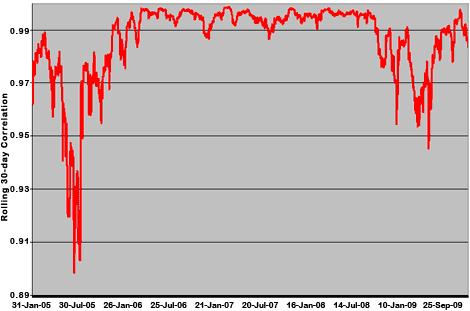

Но использование нынешнего издания SDR для замены доллара не сократит риски.Выразите SDR и доллар в золоте, и вы увидите, что они почти полностью коррелируются. Большую часть последних пяти лет единица отчетности МВФ была клоном доллара.Их движущаяся 30-дневная корреляция равнялась в среднем 98,6% с февраля 2005 года (см. график).

Очевидно, что назрела ревизия корзины SDR, но сразу же возникают вопросы.Во-первых, корреляция с евро ниже доллара, но тоже высока (93,4% за период). Поэтому замена доллара на евро проблему не решит.Не следует забывать о рисках для евро от Греции и Ирландии, которые угрожают самому существованию единой европейской валюты.

Как насчет других валют? Выбор тут невелик. Юань нельзя использовать, пока он не станет полностью конвертируемым.Китайская валюта очень медленно отвязывается от доллара. Полная конвертация станет реальностью только тогда, когда будут убраны торговые барьеры и открыт доступ к китайским рынкам. Это требует политических изменений в Пекине.

Найди мы оптимальный микс других валют, попытки запустить их в свободное плавание наткнутся на другие проблемы.

Нет инфраструктуры для торговли SDR, а запуск их во всемирную циркуляцию среди частных лиц и бизнесов будет на порядок сложнее, чем запуск евро.

Использование SDR потребует создания сверхцентрального банка, а это угроза национальному суверенитету.Евро не удалось это сделать в Британии, а возмущение в США из-за передачи резервов в МВФ будет еще громче.

Хотя МВФ и находит интеллектуальную стимуляцию в командном решении проблемы поиска новой мировой резервной валюты, перемены будут постепенны и движимы рынком.Если мы, конечно, не созовем новый Бреттон-Вудс.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.