Нуриэль Рубини спрашивает «золотых жуков» - «Где 2000?»

- дата: 16 декабря 2011 (источник от 14 декабря 2011)

Мы предупреждали в августе, что золото может упасть до $1,500 или $1,600 за унцию, так как оно было серьезно перекуплено прошлым летом.

Насколько еще может упасть золото? Рыночный импульс – это мощная сила и поэтому дальнейшая слабость вполне возможна.

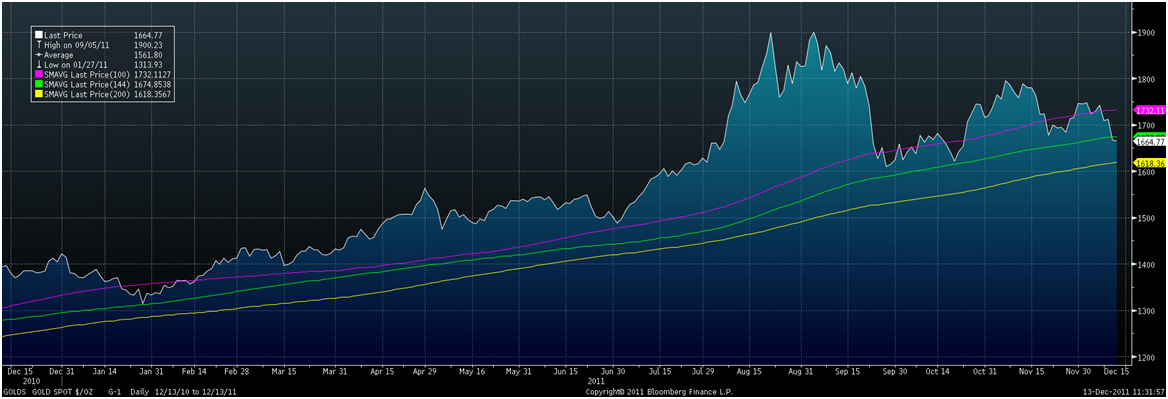

Уровень поддержки находится на 200-дневном скользящем среднем в $1,619, ниже находится психологически важный уровень в $1,600 за унцию и 250-дневное скользящее среднее в $1,571.

Уровень ценового сопротивления находился на $1,570 с конца апреля до июля 2011 года (см. график ниже) и он может стать уровнем поддержки, как это часто бывает в период бычьих рынков.

Важно отметить, что падение золота главным образом относиться к ситуации в долларе и золото упало куда меньше в фунтах и евро.

Большинство аналитиков золотого рынка продолжают считать, что это еще одна коррекция, а средне и долгосрочная повышательная тенденция продолжиться благодаря сильному инвестиционному и сберегательному спросу, а также покупкам ЦБ, - все это вызвано геополитическими, макроэкономическими, системными и монетарными рисками.

Есть один аналитик, придерживающийся принципиально иного взгляда на золото, - это всемирно известный экономист Нуриэль Рубини (Nouriel Roubini).

Председатель аналитической компании Roubini Global Economics снова вступает в споры через Твиттер и ставит под вопрос недавнюю ценовую динамику золота и возможность достижения уровня $2,000.

Roubini или @Nouriel передал вчера вечером (13.12) в Твиттере:

«Золото на семинедельном минимуме по $1635. Где золото по 2000, дорогие золотые жуки?»

Сообщение было написано как обычно в несдержанном и агрессивно снисходительном тоне по отношению к золоту и его владельцам. Он также нетерпим к людям и экспертам, считающим, что золотой стандарт в какой-то форме может принести пользу мировой монетарной и финансовой системе.

Интересно отметить, что в его твите не было символа доллара, упоминания USD или долларов.

Монетарная экономика не является нашей сильной стороной, поэтому мы оставим дебаты другим. Однако стоит заметить, что президент Всемирного банка Роберт Зеллик (Robert Zoellick) и бывший глава Федерального Резерва Алан Гринспен (Alan Greenspan) предлагали рассмотреть возвращение к какой-то форме золотого стандарта.

Что касается цены на золото и проблемы золотого пузыря, о которой говорит Нуриэль, то об этом у нас есть мнение.

Мы последовательно утверждаем следующее: рынки очень непредсказуемы и поэтому очень трудно прогнозировать будущие движения цен любого класса активов. Невозможно прогнозировать будущие ценовые движения всех классов активов в различные временные периоды и в долгосрочной перспективе.

Именно по этой причине мы рекомендуем клиентам создавать по-настоящему глобально диверсифицированный портфель с включением акций из разных юрисдикций, облигаций с короткими сроками погашения и высоким качеством кредита, наличных и золота.

Диверсификация – это самое близкое к тому, что можно назвать «бесплатным обедом».

Большинство инвесторов, как институциональных, так и частных, обнаружат, что лучший способ инвестировать – это купить бумаги институционального индексного фонда с минимальными комиссиями. Идущие по этому пути получат лучшие результаты (за вычетом расходов и комиссий), чем может дать подавляющее большинство инвестиционных профессионалов.

Нуриэль и многие другие эксперты продолжают фокусироваться на номинальной цене золота в долларах. Они не учитывают поправок на инфляцию и не смотрят на золото в евро, фунтах или других бумажных валютах.

Столь пристальное внимание к цене золота в долларах означает, что они совершенно не видят и не понимают ценности золота.

Ценность золота в качестве хранилища ценности доказана, как исторически, - в последние годы, так и академически. Существует большое количество академических и независимых исследований, демонстрирующих роль золота в качестве актива «тихой гавани».

Многочисленные академические исследования доказали важность золота в инвестиционных и пенсионных портфелях, как для увеличения доходности, так и, что более важно, для сокращения уровня рисков.

Важность присутствия золота в правильно диверсифицированном портфеле показана в докладах компании Mercer Consulting, Бруно (Bruno) и Чинкарини (Chincarini), Шерера (Scherer), Баура (Baur) и МакДермотта (McDermott), а также специалиста по аллокации активов Ибботсона (Ibbotson).

Академическое исследование «Хеджи и тихие гавани – анализ акций, облигаций, нефти, золота и доллара», написанное д-ром Константином Гурджиевым (Dr Constantin Gurdgiev) и д-ром Брайаном Люси (Dr Brian Lucey), было представлено в ноябре на конференции, спонсированной Банком международных расчетов, Европейским центральным банком и Всемирным банком.

Это отличное исследование ясно показывает важность золота для диверсифицированного портфеля «из-за его уникальных качеств как одновременно инструмента хеджирования и тихой гавани».

Иследование Oxford Economics о золоте от июля 2011 года, показывает, что золото является хорошей страховкой, как от инфляции, так и от дефляции.

Только на прошлой неделе было выпущено еще одно первоклассное исследование, подтверждающее уникальную роль золота в качестве диверсификатора и актива-фундамента для инвестиционных портфелей, особенно в периоды увеличенных валютных, инвестиционных и системных рисков.

Независимое исследование от уважаемой компании New Frontier Advisors (NFA) подтверждает важность золота в качестве диверсификатора портфелей для европейских инвесторов и инвесторов, находящихся под воздействием рисков евро.

Д-р Рубини – академический экономист и обязан сначала тщательно изучить проблему, а затем продуманно ответить. Называть тех, кто защищает идеи инвестиций в золото «золотыми жуками», - просто непрофессионально.

Это экономика детской площадки и равносильно именованию д-ра Рубини «бумажным жуком», «жуком акций», «облигационным жуком», «долларовым жуком», или, Боже упаси, «жуком спама».

Мы уважаем Рубини как макроэкономиста, во многом разделяем его беспокойство по различным вопросам и делились им с нашими клиентами еще в 2005 и 2006 гг., когда мы предупреждали, что США скоро пойдет по стопам Исландии: (Сегодня Исландия: завтра Турция, Венгрия, Австралия, Новая Зеландия, США» 30.03.2006) («Today Iceland: Tomorrow Turkey, Hungary, Australia, New Zealand, US»).

Однако он не является профессиональным финансовым консультантом и было бы логично, если бы он сосредоточился на тех областях, в которых он является экспертом.

Рубини считается гуру многими экспертами и комментаторами по всему миру и отсюда существует реальный риск того, что его мнения относительно золота могут привести к неразумным инвестиционным решениям.

В декабре 2009 года, когда золото торговалось по $1,100, он сказал, что «все золотые жуки, говорящие, что золото дойдет до $1,500 и $2,000 просто несут чушь».

Один из моих клиентов действительно продал золотую часть своего портфеля, опираясь на эту рекомендацию. И это несмотря на то, что золото было одним из классов активов, защитившим его во время кризиса.

Возможно, мы неправильно поняли д-ра Рубини и его мнения относительно золота и мы с удовольствием поучаствовали бы в телевизионных дебатах с ним.

Он выступает за то, чтобы печатать деньги для помощи экономике и людям. Ему следует призывать людей к диверсификации и владению золотом, которое может застраховать от возможных последствий порчи валют.

Рубини неплохо прогнозировал мировые экономические события в последние несколько месяцев, однако его инвестиционные «советы» были неудачными и, похоже, что он не понимает элементарных принципов инвестиций, таких как диверсификация.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.