О закате американского доллара

- дата: 9 июля 2012 (источник от 2 июля 2012)

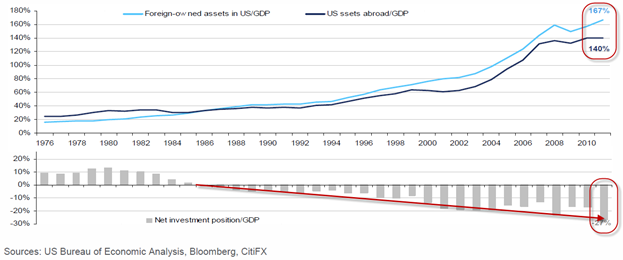

На прошлой неделе американское Бюро экономической аналитики опубликовало предварительный отчет о Международной инвестиционной позиции (МИП) США. Как отмечается в комментариях валютного департамента банка Citi, МИП измеряет объем иностранных инвестиционных активов минус инвестиционные страны активы, принадлежащие иностранцам. В США МИП был отрицательным (то есть США является должником) с 1985 года. Дефицит МИП США достиг $4,03 трлн в 2012 году с $2,47 трлн в 2011 году. В процентах от номинального ВВП дефицит МИП достиг рекордной для США отметки: -27%.

Голубым – американские активы в собственности иностранцев к ВВП, синим – американские активы за рубежом к ВВП, серым – нетто инвестиционная позиция к ВВП

Американские инвесторы хранят 41% своих зарубежных активов в акциях и прямых инвестициях (недвижимости, станках и оборудовании для зарубежных дочерних компаний). Иностранцы держат только 26% своих американских активов в этих двух категориях. Результатом такого расхождения является то, что глобальный экономический спад фондового рынка сильнее повредит американским инвесторам, то есть МИП США ухудшается, когда акции падают.

Citgroup о том, что это значит для доллара

Используя сочетание моделей и опыта, принято считать, что МИП более или менее 30% ВВП – это проблема.

- В случае профицита МИП, слишком большая позиция нетто кредитора порождает постоянно укрепляющуюся валюту, которая душит промышленность и разжигает дефляцию (например, ситуация с японской иеной).

- В случае дефицита МИП, слишком большая позиция нетто дебитора вызывает к жизни долговую спираль. Высокий уровень долгов заставляет сомневающихся кредиторов все больше повышать процентные ставки, что вызывает экономический спад, а затем и кризис. Так уже неоднократно бывало в развивающихся экономиках.

Доллар США, конечно, не является валютой развивающегося рынка. Она также не похожа на любую другую валюту Большой десятки. Как мировая точка отсчета она сумела остаться бесспорной основной резервной валютой, несмотря на то, что США является нетто должником с 1985 года. Имея это в виду, вполне вероятно, что порог МИП дефицита, который запустит США в долговую спираль, выше, чем у других стран. В настоящее время рынок облигаций США по-прежнему в состоянии привлечь иностранных инвесторов, хотя десятилетние облигации дают доходность ниже 2%, кризис кажется еще очень далеким. США не сможет прожить еще с десяток лет с дефицитом текущего счета в 3-6% без того, чтобы не начать все больше походить на пирамиду, но, вероятно, им удастся продержаться еще несколько лет без проблем, особенно если не появится никакой другой разумной альтернативы в качестве резервной валюты. На данном этапе евро не вызывает доверия, а юань не готов с точки зрения валютной ликвидности или глубины рынка капитала и прозрачности.

Если/когда США, наконец, приблизится к критическому порогу дефицита МИП, что заставит нервничать иностранных инвесторов, должны произойти две вещи. Во-первых, доллар должен перестать расти во время приступов глобального неприятия риска и начать обесцениваться. Возможно, на ранней стадии «бета» доллара США относительно глобальных акций начнет меняться с резко отрицательной к положительной. Нет никаких признаков того, что это происходит. Во-вторых, по мере приближения США внешней долговой спирали, ставки в США должны расти, а не падать в периоды уклонения от риска. На данном этапе нет никаких доказательств даже небольших изменений «бета» доходности облигаций США по сравнению с мировыми доходностями.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.