Обновление о редкоземельных элементах

- дата: 7 марта 2012 (источник от 20 февраля 2012)

Мы получили ряд вопросов от подписчиков с просьбой высказать наше мнение о текущей ситуации на рынке редкоземельных элементов. Мы говорили об этом ранее и также в статье в International Speculator. В этой статье мы хотим бросить свежий взгляд на этот рынок с высоты птичьего полета.

Повторим, что редкоземельные элементы (РЗЭ) это общее название для 17 металлов, широко используемых в основном в высокотехнологичных устройствах, таких как мобильные телефоны, ноутбуки, телевизоры с плоским экраном, гибридные аккумуляторы, лазеры, оптика и вооружения. Сегодня для этих металлов постоянно находятся новые сферы применения, но об этом позже.

Несмотря на название, эти металлы на самом деле НЕ редко встречаются в природе. Название указывает на то, что они редко встречаются в чистом виде и, как правило, смешаны с другими минералами, что делает их добычу сложным и дорогостоящим делом. Кроме того, добыча и переработка редкоземельных металлов является экологически сложной, из-за образующихся в ходе нее кислотных и радиоактивных побочных продуктов. Вот почему в большинстве стран РЗЭ не производятся. Это привело к сокращению запасов этих металлов и оставило большую часть производства для менее экологически сознательных компаний и юрисдикций. Китай расширил свое производство РЗЭ и, по крайней мере, на первый взгляд, выглядит как монополист. По данным Геологической службы США, Китай обладает третью их мировых запасов и производит 97% мирового предложения.

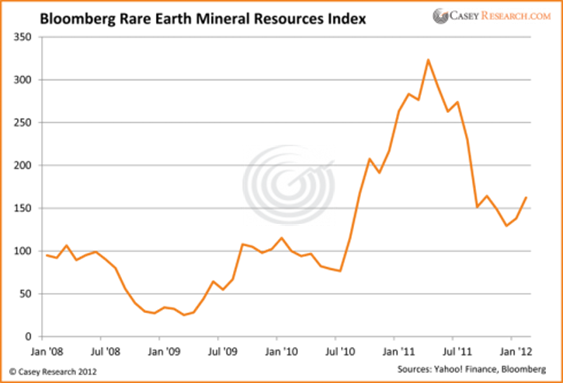

Все это не было проблемой, пока Китай не начал вводить торговые ограничения. Драматические изменения произошли в 2010 году, когда Пекин официально принял решение сократить экспортные квоты на РЗЭ на 72%, до 35 тыс тонн, что намного ниже уровня мирового потребления. Квоты были дополнительно снижены на 35% в первой половине 2011 года. К тому же в силу вступили высокие экспортные пошлины. В результате цены на РЗЭ взлетели ввысь.

Потребители потеряли часть своего аппетита к подорожавшим РЗЭ, и большая часть из них упала в цене, некоторые на целых две трети. Однако цены остаются выше исторической нормы и были настолько высокими, что экспортеры использовали только половину китайских квот в прошлом году.

Трудно не заметить резкого роста цен с середины 2010 по апрель 2011 года. Должны ли мы ожидать подобного роста цен в будущем? И какова долгосрочная тенденция?

Аналитики придерживаются как бычьих, так и медвежьих настроений. Некоторые думают, что возможно еще одно ценовое ралли, так как индустрии, использующие РЗЭ находятся на подъеме, а также потому что в большинстве случаев для них не существует заменителей. Также нет немедленных решений проблемы рыночных условий, вызванных китайской политикой ограничения предложения. Другие считают, на рынке РЗЭ будут излишки в 2012 году и цены еще больше упадут.

Рынок РЗЭ нестабилен, потому что поставки на него искусственно ограничиваются. Этот дисбаланс не может продолжаться долго, так как индустриям и компаниям, использующим РЗЭ, необходимо иметь предсказуемое и стабильное долгосрочное предложение металлов и желательно по разумным ценам. Таким образом, разумно предположить, что рынок найдет способы нейтрализации последствий китайской политики.

В действительности ситуация на этом рынке уже меняется…

Новые месторождения за пределами Китая

С учетом высоких цен на РЗЭ, некоторые ранее закрытые месторождения возвращаются в работу. Компания Molycorp Minerals, к примеру, вновь открывает месторождение Mountain Pass Mine, закрытое в 2002 году из-за китайской конкуренции и экологических проблем. Компания недавно получила разрешение на возобновление работы и, как ожидается, начнет добычу в этом году. Еще один свежий пример - австралийский горняк Lynas, получивший лицензию на переработку РЗЭ на новом объекте почти готовом к эксплуатации. Компания заявляет, что к середине года завод сможет перерабатывать 11,000 тонн металлов в год (около трети текущего мирового спроса минус Китай), а позже удвоит свои мощности.

Вторичная переработка

Еще одно решение проблемы дефицита предложения – это вторичная переработка. Японские компании изучают технологии и стоимость повторного использования неодима и диспрозия из стиральных машин и кондиционеров. Mitsubishi Electric добилась определенного прогресса, создав устройство, извлекающее РЗЭ из использованных бытовых кондиционеров. Оборудование «будет установлено на заводе Green Cycle Systems Corp., дочерней компании Mitsubishi Electric, в городе Чиба и начнет работу в апреле». Другая японская компания Shin-Etsu Chemical объявила, что она потратит 2 млрд иен ($25,8 млн) на строительство завода во Вьетнаме по получению РЗЭ из гибридных двигателей автомобилей и других продуктов. Завод планируется открыть в феврале 2013 года и он будет производить 1000 тонн РЗЭ в год.

Если вторичная переработка будет экономически эффективной, она станет еще одним источником предложения РЗЭ, хотя и не столь значительным, как первичная добыча.

Замена

Еще один способ уменьшить зависимость от политики Китая – это внедрение новых технологий, использующих меньше РЗЭ. Компания Showa Denko является широко известным примером этого способа - ей удалось снизить потребление оксида церия вдвое в 2011 году за счет повторного использования материала (до пяти раз), помимо других инноваций. Другие прорывы, вероятно, последуют.

Перенос производственных мощностей

Китай по официальным данным добыл 93,800 тонн РЗЭ в 2011 году, только на 5% больше, чем в 2010. По мнению некоторых аналитиков, суровые экспортные квоты и некоторый рост добычи являются стимулом для того, «чтобы дать приоритет поставкам внутренним потребителям и заставить иностранных клиентов, в основном из высокотехнологичных стратегических отраслей, переместить свои производственные мощности в Китай». Нравится им это или нет, но текущая ситуация на рынке РЗЭ может заставить некоторые компании перевести свои производства в Китай. Японские компании Showa Denko и Santoku так уже и поступили.

Заключение

Понятно, что у РЗЭ есть инвестиционные достоинства. Эти элементы являются ключевыми и незаменимыми во многих потребительских товарах.

Тем не менее, рынок РЗЭ мал, непрозрачен, волатилен, неликвиден и подвержен манипуляциям. Все дополнительно осложняется отсутствием достоверных данных, что затрудняет прогнозирование и делает его рискованным для спекулянтов. Стоит также помнить, что РЗЭ - это промышленные металлы, которые, как правило, ослабевают, когда экономика входит в рецессию, а такой сценарий мы считаем более чем вероятным.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.