Образ бриллианта эпохи новой холодной войны

- дата: 23 декабря 2023 (источник от 27 ноября 2023)

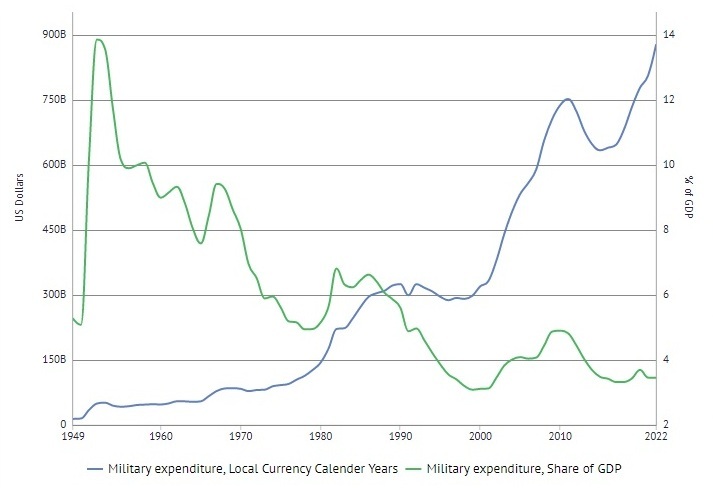

Посмотрим на крайне любопытный график:

Синяя кривая - военные расходы США по годам в долларах (левая ось ординат). Зеленая кривая – доля военных расходов по годам в ВВП США в процентах (правая ось ординат). Данные SIPRI Military Expenditure Database.

Если мы возьмем интервал с 2015 по 2022 годы – т.е. с момента начала российско-украинского конфликта к моменту перехода его в фазу высокой интенсивности, мы увидим резкий рост военных расходов США (чуть более 38%) при практически неизменной доле этих расходов в ВВП. Это свидетельствует, во-первых, о том, что рост производства «гражданских» товаров и услуг, по крайней мере, не отставал от роста военных расходов, а во-вторых, что реальные доходы части населения, так или иначе связанного с вооруженными силами и военно-промышленным комплексом, существенно возросли, поскольку рост военных расходов обходился без сокращения социальных программ.

Абсолютные цифры увеличения доходов населения США, связанного с оборонными программами, вычислить сложно, поскольку крупнейшие подрядчики Пентагона типа Lockheed Martin сами выступают в качестве генеральных заказчиков для десятков компаний, участвующих в проектировании и производстве новейших систем вооружений, а структура финансирования таких коопераций является конфиденциальной информацией. Кроме того, некоторые расходы федерального правительства формально выходят за рамки оборонного бюджета, хотя и являются неотъемлемой частью решений в области оборонной политики – например, только в 2022 году льготы и услуги ветеранам обошлись в $274 млрд (данные The Peter G. Peterson Foundation). Скорее всего, в первом приближении можно утверждать, что темп роста расходов на персонал, включая создание новых рабочих мест и повышение зарплат, примерно соответствует темпу общего роста расходов на оборонные программы. Так или иначе, речь идет о сотнях миллиардов долларов, уже полученных в 2015 – 2022 годах военными, чиновниками, менеджментом корпораций, научными и инженерными кадрами и т.д., которые участвуют в оборонных программах. И с учетом геополитических реалий есть все основания полагать, что объем таких выплат будет возрастать, причем довольно быстро.

Похожая картина - экспоненциальный рост военных расходов при сохранении (и даже уменьшении) доли этих расходов в ВВП по данным SIPRI наблюдается не только в США, но также в Китае, в Японии, в Великобритании, в Германии, во Франции, в Израиле, в Индии. Т.е. в большинстве стран, значимых для бриллиантового рынка. В США и перечисленных выше странах люди, занимающиеся квалифицированным трудом в структурах военно-промышленного комплекса, а также служащие в силовых структурах и подразделениях госаппарата, связанных с оборонными задачами, по уровню доходов и образовательному цензу вполне могут быть отнесены к среднему классу – т.е. потенциально являются покупателями наиболее массовых категорий бриллиантовых украшений. Таким образом, наблюдаемое бурное развитие оборонных программ в странах, располагающих соответствующей технологической базой, хорошо оплачиваемыми научными, инженерными и рабочими кадрами, уже привело к расширению потенциальной покупательской аудитории и, скорее всего, этот процесс будет продолжаться с ускорением.

Есть много оснований полагать, что развитие российско-украинского конфликта, положившего начало новой холодной войне, будет реализовано по «корейскому сценарию»: стороны с участием посредников зафиксируют status quo и приступят к многолетним переговорам на фоне то обостряющегося, то затихающего вооруженного противостояния. Не лишне напомнить, что мирный договор между КНДР и Южной Кореей, фиксирующий результат войны 1950 – 1953 годов не подписан до сих пор. «Корейский сценарий», на наш взгляд, является не столько вынужденным результатом этого конфликта, сколько его изначальным смыслом и целью, поскольку именно такое развитие событий служит необходимым условием для развития военно-промышленного комплекса НАТО, который и является подлинным бенефициаром конфликта. «Корейский сценарий» позволит поддерживать и регулировать образ угрозы, исходящей от новоявленной «империи зла» на протяжении всего цикла создания вооружений нового поколения (т.е. в течение 2- 3 десятилетий) и обосновывать получение соответствующего финансирования. Итак, побочным эффектом ускоряющегося финансирования оборонных программ в странах НАТО является долгосрочный рост платежеспособной аудитории, которая может рассматриваться в качестве потенциального клиента бриллиантового рынка. Очевидно, что такая аудитория обладает рядом специфических черт, которые в существующем видовом маркетинге натуральных бриллиантов не актуализированы.

Информационным мейнстримом сегодняшнего дня являются вооруженные конфликты и связанные с ними явления во всех областях социума – в политике, экономике, культуре. Это главная тема новостей, она присутствует в любом дискурсе, она так или иначе затрагивает миллионы людей, она стала постоянным фоном, реальностью, от которой никуда не уйти. Она уже глубоко проникла и в алмазный рынок – достаточно вспомнить клоунаду на последнем пленарном заседании Кимберлийского процесса. И только в видовом маркетинге бриллиантов она отсутствует – здесь по-прежнему трудятся счастливые люди с широко закрытыми глазами. Уже много месяцев рынок природных бриллиантов откровенно стагнирует: наблюдается и падение цен в массовых сегментах, и увеличение складских запасов, и отмена продаж крупнейшими производителями сырья, и откровенная каннибализация со стороны LGD. Все эти негативные явления неразрывно связаны с фиаско в области видового маркетинга: ни NDC, ни маркетологи ювелирных компаний не смогли предложить прорывных решений.

Более того, сегодня маркетинг природных бриллиантов окончательно заведен в тупик неразрешимым на первый взгляд парадоксом: каждый третий добываемый на планете алмаз объявлен в странах G7 и ЕС «кровавым» и «неэтичным», а со стороны маркетологов продолжает доноситься унылое бормотание о «доверии потребителя к бриллиантам» и о том, что «бриллианты творят добро». Такой диссонанс чреват глубокой потерей интереса к этому продукту. Бриллиант сам по себе не имеет имманентной ценности и потребителя необходимо постоянно убеждать, что бриллиант ему необходим. Если усилия в этом направлении недостаточны или ошибочны – рынок чувствует себя скверно. Но потребитель-то меняется, меняются мода, взгляды, ценности, содержание информационных потоков и способы их формирования. Чтобы бриллиант оставался «вечным», его информационная оболочка, его образ должны изменяться, они должны соответствовать мировосприятию новых потребительских аудиторий.

Возможное решение лежит на поверхности: новый сегмент среднего класса, порожденный новой холодной войной и мотивационно связанный с военными программами, и «неэтичные», «кровавые», «military» бриллианты, также порожденные новой холодной войной, должны найти друг друга. Для этого «запрещенные» бриллианты должны получить новый образ, новую информационную оболочку, выстроенную на самых драматичных эпизодах бриллиантового рынка, благо таких более чем достаточно. Несомненно, политическое решение G7 и ЕС о сегрегации российских алмазов и бриллиантов приведет к разрушению регулирующих отраслевых институтов, хаотизации рынков и обострению конкуренции. Ну что же, в такой ситуации максима à la guerre comme à la guerre приобретает вполне отчетливый бриллиантовый блеск.

ROUGH-POLISHED.EXPERT

Журнал об индустрии драгоценных металлов и камней.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.