Падающая доходность американского государственного долга переписывает учебники истории

- дата: 4 марта 2020 (источник от 28 февраля 2020)

Автор: Джесси Паунд (Jesse Pound)

Вспышка коронавируса обвалила доходность 10-летних облигаций Казначейства США до исторического минимума, ставшего новой вехой на длящейся уже не одно десятилетие нисходящей траектории.

Ставка опустилась до уровней, не наблюдавшихся как минимум с 1960-х. Согласно данным Европейского центрального банка (ЕЦБ), обвал может быть еще более эпохальным.

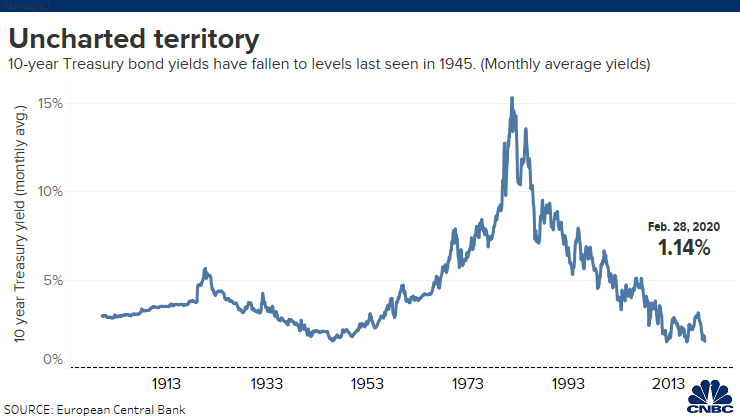

В пятницу ставка достигла 1.116%, что более чем на 30 базисных пунктов ниже, чем неделю назад. До случившегося на этой неделе обвала предыдущий минимум доходности 10-летних облигаций был зафиксирован в июле 2016 г. – 1.37%.

Среднемесячные значения доходности 10-летних облигаций показывают, что она никогда долго не оставалась настолько низкой. В отдельные дни она могла опускаться ниже 1.18%, но не задерживалась на таком уровне.

Неизведанная территория

Доходность 10-летних облигаций Казначейства США упала до уровней, в последний раз наблюдавшихся в 1945 г. (среднемесячное значение)

Доходность 10-летних облигаций Казначейства США (среднемес.)

28 февр. 2020 г.

Источник: ЕЦБ

Последний спад случился, когда вспышка коронавируса спутала перспективы глобальной экономики и обрушила фондовые рынки. Доходность облигаций движется в сторону, противоположную ценам, поэтому она падает, когда инвесторы покупают более безопасные облигации и продают более рискованные активы. Тогда как основные американские фондовые индексы на этой неделе рухнули более чем на 10%, деньги потекли в облигации.

Доходность 10-летних государственных облигаций – ключевой экономический показатель, поскольку к ней привязаны процентные ставки других видов долга. Например, падение доходности 10-летних облигаций часто ведет к снижению ипотечных ставок.

Низкие ставки по государственным облигациям – это не только американский феномен. Агрессивное смягчение центральных банков мира после финансового кризиса опустило многие эталонные процентные ставки на отрицательную территорию, так что американские государственные облигации остались одним из немногих надежных активов с положительной доходностью.

Скотт Майнерд (Scott Minerd) из Guggenheim сказал, что продолжение мягкой денежно-кредитной политики центральных банков может опустить американские процентные ставки еще ниже.

«Сейчас все ставки существенно ниже 2%, на новых исторических минимумах. Скорее всего, если центральные банки будут и дальше печатать деньги, доходность опустится еще ниже, поддерживая спекулятивные активы, такие как мусорные облигации», – сказал Майнерд в среду.

Американский центральный банк со времени финансового кризиса поддерживал свою ключевую процентную ставку на исторически низком уровне, опустив ее ниже 1% с декабря 2008 г. до 2017 г.

После постепенного поднятия ставки выше 2% Федеральная резервная система (ФРС) три раза ее снижала, пока она не достигла текущего диапазона 1.5-1.75%. Опционные трейдеры ожидают дальнейших агрессивных действий ФРС, ставя на 4 снижения ставки в этом году.

Исторически центральные банки повышали ставки, чтобы противодействовать инфляции, причем двузначная доходность 1980-х последовала после того, как шок предложения нефти усилил инфляцию.

Эд Ярдени (Ed Yardeni) из Yardeni Research сказал, что такие эпизоды инфляции были «отклонением» и что замедление роста населения в некоторых из крупнейших мировых экономик сделало инфляцию меньшим поводом для беспокойства.

«Пожалуй, следует расстаться с идеей, будто инфляция может вернуться. И если центральные банки действительно пытались противодействовать дефляционным силам, то верить в возвращение инфляции нет причин, – сказал Ярдени. – Нет поводов ожидать, что доходность облигаций снова вырастет. В обозримом будущем она вполне может оставаться исторически низкой».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.