К столетию основания ФРС: Переписывание истории ФРС

- дата: 20 июня 2021 (источник от 21 января 2010)

Автор: Стив Х. Ханке (Steve H. Hanke)

Одной из причин хорошей репутацией Федерального резерва в прессе является то, что он публикует большую часть суждений о своей политике сам.

3 января 2010 года председатель федеральной резервной системы Бен С. Бернанке (Ben S. Bernanke) произнес важную речь на ежегодной встрече Американской экономической ассоциации. В своем докладе под названием «Монетарная политика и жилищный пузырь» председатель Бернанке утверждал, что монетарная политика ФРС не ответственна за американский жилищный пузырь. Виновниками объявлены ошибочные правила контроля финансовых рынков.

Утверждение председателя Бернанке – это величайшая утка. ФРС – это серийный надуватель пузырей. Давайте сначала посмотрим на пузыри спроса, созданные ФРС. Самое простое – это измерить тенденцию темпов роста номинальных окончательных покупок американских потребителей, а затем изучить отклонения от этой тенденции. Номинальные окончательные продажи росли со скоростью 5,4% ежегодно с первого квартала 1987 года по третий квартал 2009 года. Это отражает сочетание темпов роста в 3% и инфляции в 2,4%.

Показатель измерения суммарного спроса номинальной окончательной продажи содержит в себе три значительных отклонения от тенденции (пузыри спроса). Первый последовал за крахом фондового рынка в октябре 1987 года. Второй – за азиатским финансовым кризисом, крахом российского рубля и супер хэдж-фонда Long-Term Capital Management в 1998 году. Последний рывок показателя был вызван инъекцией ликвидности, произведенной для борьбы с ложной угрозой дефляции в 2002 году.

Зигзаги в поведении ФРС очевидны: истеричная реакция на так называемый кризис и

следующее за ней вливание излишней ликвидности (бум продаж), затем дренаж

ликвидности и рецессия (спад продаж). Самый последний пузырь спроса не был единственным из тех, которые

надувал ФРС. Любимая инфляционная мишень

ФРС, потребительские цены за вычетом цен на еду и энергию, росла с небольшой и

неизменной скоростью. За период 2003-2009 гг. этот показатель вырос на 14,3%.

Инфляционный индикатор ФРС не показывал проблем, но резкие изменения в основных относительных ценах уже начинались. Цены на жилье стремились вверх и выросли на 44,7% с первого квартала 2003 г. до пика в первом квартале 2006 г. То же самое происходило с ценами на акции.

Но самый

огромный рост цен произошел в товарных ресурсах. По данным спотового индекса Commodity Research Bureau цены на ресурсы выросли на 92,2% с

первого квартала 2003 г. дол пика во втором квартале 2008 г.

ФРС следует тщательно изучить труды экономистов австрийской школы, в

особенности, профессора Фридриха Хайека

(Friedrich Hayek). Главный урок, преподанный австрийцами – это их

скептицизм по поводу чрезмерной опоры на один волшебный индекс - уровень цен

для ведения политики Центрального банка.

Хайек подчеркивал, что изменения в общих ценовых индексах не содержит много полезной информации. Он показал, что именно разнонаправленное движение различных рыночных цен в течение бизнес-цикла имеют значение. ФРС пора оставить таргетирование инфляции.

Отрицание вины ФРС председателем Бернанке поднимает интересный вопрос: как ФРС

может делать такие фантастические заявления и не отвечать за них?

В сборнике эссе, посвященном книге Милтона Фридмана (Milton Friedman) «Капитализм и свобода: проблемы и перспективы» (Capitalism and Freedom: Problems and Prospects), профессор Гордон Таллок (Gordon Tullock) написал:

«… следует

отметить, что значительная часть информации по различным государственным

вопросам исходит от самого государства. Несколько раз на моей памяти (не помню,

в его трудах или нет, но я слышал, что он это много раз говорил) Милтон Фридман

подчеркивал, что одной из главных причин хорошей репутации правления

Федеральной резервной системы в течение уже многих лет является то, что

правление - это источник 98% всех публикаций о правлении. Большинство

правительственных учреждений имеет сходные характеристики…»

Действительно ли могучий Фед

контролирует поток информации и прессу? Профессор Ларри Уайт (Larry White) сделал с

этой проблемой то, что должно было показаться Феду унижением, а именно

проанализировал доказательства. Результаты его исследования подтверждают

заявления Фридмана. В 2002 г. 74% статей

на тему монетарной политики, опубликованных американскими экономистами в

американских журналах, вышли в журналах, публикуемых Федом, или их авторами

(или соавторами) являлись экономисты из штата Феда.

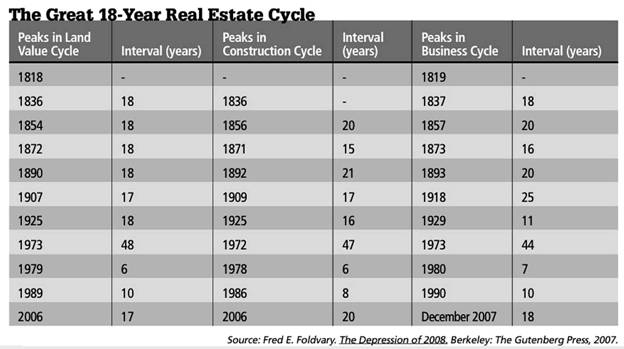

Способность Феда писать и переписывать историю контролирует информационный поток. Неудивительно, что глупые ошибки Феда мало его беспокоят. Что касается экономической истории, то её часть, с которой необходимо ознакомиться авторам монетарной политики и всем разумным инвесторам, – это малоизвестный, но очень важный восемнадцатилетний цикл роста цен на недвижимость.

Этот цикл идет рука об руку с австрийской теорией бизнес-цикла, согласно которой пузыри и бумы создаются тогда, когда Центральные банки держат краткосрочные учетные ставки на слишком низком уровне и тем самым создают искусственную кредитную экспансию. Профессор Мейсон Гэфни (Mason Gaffney) характеризует это следующим образом: «Банковская кредитная масса растет и сокращается синхронно с земельным циклом. Два эти цикла взаимозависимы: рост кредитной массы поднимает цены на землю, покупателям нужно больше кредитов для покупки земли, а подорожавшая земля затем служит обеспечением для очередных банковских кредитов и т. д.»

В конце концов, цены на землю достигают пика, а вместе с ними достигает пика и строительная активность. Затем происходит пик в экономике. Короче говоря, цены на землю – это ведущий индикатор, как для строительной, так и для экономической активности вообще.

Таблица подробно рассказывает эту историю. Она также демонстрирует, что, за исключением периода Второй мировой войны, пик большинства циклов недвижимости достигается каждые 18 лет. Самое интересное, о чем говорят эти данные, заключается в том, что мы можем ожидать кульминации цикла недвижимости, основанного на росте кредитной массы, а затем и последующего бизнес-цикла каждые 18 лет. Таблица говорит, что все рецессии порождаются циклами недвижимости.

Знание этого факта помогает делать точные прогнозы. Приз в этой области вручается профессору Фрэду Фолдвари (Fred Foldvary), написавшему в 1997 году: «следующий крупный крах случится через 18 лет после спада 1990 г., то есть в районе 2008 г., но если, конечно, не произойдет мировой войны».

НОВЫЙ YOUTUBE КАНАЛ GOLDENFRONT.RU СМ. ЗДЕСЬ.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.