Перспективы монетарной инфляции

- дата: 25 сентября 2013 (источник от 20 сентября 2013)

В прошлую среду ФРС удивил большинство из нас, решив не сокращать программу скупки долгов. Мало говорят о том, что если ЦБ однажды начинает использовать кредитно-денежную экспансию как панацею, ему бывает очень трудно остановиться. Это главная причина, по которой Фед так и не начал сокращение и вряд ли когда-нибудь его начнет.

Это резкое заявление. Но подумайте вот о чем: такая же дилемма стояла перед Полом Волькером (Paul Volcker) в 1979 году, когда он был назначен главой ФРС. Волькер, поднимая процентные ставки с целью удушения инфляции, обладал двумя преимуществами, которых нет у его преемника: уровень инфляции уже был выше 10%, так что это было очевидным приоритетом и, что очень важно, отношение долг/ВВП у частного сектора было куда ниже сегодняшних уровней. В то время удвоение процентных ставок было сложным решением. Сегодня с официально низкой инфляцией и высокой степенью задолженности частного сектора оно было бы очень сложным.

Пока официальный уровень инфляции не начал расти, куда более удобно притвориться, что она не станет проблемой, и Фед так приблизительно себя и ведет. Вместо этого он ставит цели по уровню безработицы, базируясь на том, что ценовая инфляция связана с использованием производственных мощностей, что, в свою очередь, связано с уровнем занятости.

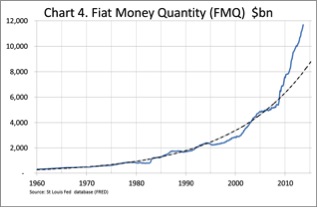

Один из неизменных постулатов в жизни, помимо смерти и налогов, заключается в том, что если наращивать количество денег, цены, в конце концов, вырастут, или, точнее, упадет покупательная способность испорченных денег. Проблема в том, как измерять степень испорченности денег, и это продолжает оставаться предметом горячих споров еще с момента появления декретных валют. Такая ситуация подвигла меня выдвинуть новую метрику изменения денег, которую, по совету Джеймса Терка (James Turk), я назвал Количеством декретных денег (Fiat Money Quantity (FMQ)). Цель – дать нам индикатор декретных денег, позволяющий оценить опасность валютной гиперинфляции. Вскоре я опубликую об этом доклад с объяснением методологии.

Этот индикатор должен сигнализировать об отклонениях от долгосрочной тенденции роста объема валюты и предупреждать нас как о кредитно-денежных кризисах, так и об излишней инфляции. Я пытаюсь раскрыть историческую прогрессию от полной конвертируемости золота до сегодняшней ситуации его полной неконвертируемости. Наше золото сначала хранилось на банковских вкладах, а затем в центральном банке. В обмен на наши золотые вклады мы получаем банкноты, монеты и кредиты в форме вкладов в банке и наш банк держит вклады в центральном банке.

Поэтому FMQ состоит из суммы наличных и монет, всех доступных вкладов и вкладов нашего банка в центральном банке. Ситуация для доллара США показана на графике ниже.

Долгосрочная линия геометрической прогрессии обозначена пунктиром, и мы сразу видим, что сейчас FMQ гиперинфлирует. Сегодня требуется сократить объем вкладов на $3.6 трлн, чтобы вернуть объем валюты к линии долгосрочного тренда.

Такова вкратце проблема, перед которой стоит Фед. Мы должны понимать, что они находятся в почти невозможной ситуации, а загнала Фед туда его кредитно-денежная реакция на банковский кризис. Даже Полу Волькеру не удалось бы нас вытащить из этой дыры. Когда пристрастие к легким деньгам достигает таких темпов, все решения угрожают разрушить всю систему.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.