Почему не стоит занимать слишком много денег, на примере Китая

- дата: 25 февраля 2020 (источник от 16 февраля 2020)

Когда в 2007 г. лопнул американский жилищный пузырь, большинство наблюдателей сосредоточились на угрозе банкам Уолл-стрит и их огромным балансам деривативов. Этот страх был оправдан, ведь худшие сценарии развития событий включали крах Goldman Sachs и JPMorgan Chase со всеми вытекающими последствиями для фондового рынка.

Но для Китая ставки были намного выше: представьте себе, как полмиллиарда человек выходят на улицы и требуют отставки правительства, чья единственная претензия на легитимность сводится к его способности обеспечивать миллионы все более доходных рабочих мест.

Таким образом, пока США спасали все банки подряд, снижая процентные ставки и предоставляя кредитные гарантии, Китай поднял планку и приказал практически всем секторам экономики начать строительство за счет заемных средств. Следствием стали крупнейшие инфраструктурные излишества в истории, когда в считанные годы появились дороги, мосты, аэропорты и – почему бы и нет – целые новые города, предоставляя работу миллионам потенциальных бунтарей и денежные потоки иностранным поставщикам железной руды, меди, цемента, стали, древесины и прочих промышленных товаров.

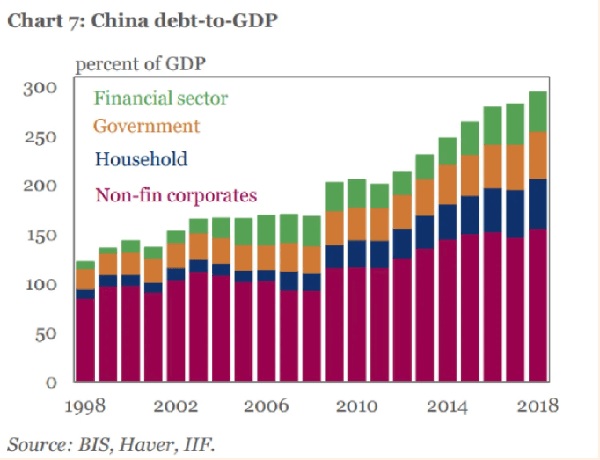

Китай переживал бум, остальной мир восстанавливался, и родилась нынешняя рекордно долгая экономическая экспансия. Отношение долга к ВВП Китая также подскочило до рекордных уровней.

Отношение долга к ВВП Китая

Процент от ВВП

Финансовый сектор - зеленым

Правительство - оранжевым

Домохозяйства - синим

Нефинансовые корпорации - красным

Источники: Банк международных расчетов, Haver, Институт международных финансов

А теперь взглянем на это с точки зрения отдельной гипотетической семьи. Предположим, что один из кормильцев лишился работы и доход семьи уменьшился наполовину. Семья может сократить расходы, чтобы приспособиться к новым обстоятельствам, и смириться с меньшим числом автомобилей, меньшим по размеру домом, государственной школой для детей вместо частной и т. д. Или же можно по максимуму использовать кредитные карты и продолжать жить, как раньше, избегая стресса в настоящем за счет больших счетов – и большей уязвимости – в будущем.

Вторая стратегия подействует, если кормилец достаточно скоро найдет новую работу и – что важно – не возникнет очередной кризис, требующий (теперь отсутствующих) ресурсов. Если никто не заболеет и не потеряет работу, не начнет течь крыша, не сломается машина… тогда, возможно, все будет хорошо.

А теперь вернемся в Китай, выбравший вторую стратегию. Сейчас он «богат», но также слишком обременен долгами, чтобы справиться с новым потрясением. И как раз теперь возникла пандемия, парализовавшая половину страны. Из сегодняшнего выпуска South China Morning Post:

«Забудьте об атипичной пневмонии, новый коронавирус может обвалить китайскую экономику (Forget Sars, the new coronavirus threatens a meltdown in China’s economy)

Ни за какую эпидемию Китаю еще не приходилось платить такую экономическую цену, какую он уже заплатил за коронавирус, появившийся в городе Ухань и вызывающий болезнь, теперь официально известную как Covid-19. И ущерб растет.

Нет сомнений, что экономические последствия Covid-19 будут намного серьезнее, чем в случае атипичной пневмонии или какой-либо другой прошлой эпидемии.

Закрыты целые города, и некоторые местные экономики практически приостановили работу, после того как Пекин 23 января объявил полномасштабную войну с эпидемией. На данный момент 30 китайских провинций из 31 объявили максимальный уровень чрезвычайной ситуации в области здравоохранения, и все крупнейшие города и экономические центры фактически на недели закрыты. Правительство закрыло на карантин 56 млн человек в провинции Хубэй, еще десяткам миллионам запретило перемещаться по стране и ввело ограничения в большинстве городов. Празднование лунного нового года в большей части страны было отменено или перенесено на одну или две недели. На пике были закрыты для бизнеса провинции, отвечающие почти за 69% ВВП Китая, согласно Bloomberg Economics.

Для миллионов малых и средних предприятий в Китае это может быть только начало кошмара. Многие малые производители опасаются, что иностранные клиенты могут перевести заказы в другие страны из-за нарушений производства и поставок. Ученые из Университета Цинхуа и Пекинского университета опросили 995 малых и средних предпринимателей, и 85% сказали, что при текущих обстоятельствах они не смогут продержаться дольше трех месяцев. Если перебои продлятся достаточно долго, это может вызвать волну банкротств среди малых и средних предприятий, отвечающих за 60% китайского ВВП, 70% лицензий и 80% рабочих мест».

Финансово устойчивая страна могла бы пережить подобный кризис, используя резервы и взяв на себя новые, временные долги. Но в уже и так обремененной долгом системе таких вариантов может не быть.

Что касается того, какая часть китайской экономики рухнет первой, стоит взглянуть на расписание погашения муниципальных долгов. Города и провинции брали огромные кредиты – часто в американских долларах – на строительство уже упоминавшихся дорог, мостов и т. д. Значительная часть этой инфраструктуры уже и так не приносила достаточных денежных потоков, чтобы погасить долги. А теперь эти денежные потоки и вовсе истощаются.

Скачок предложения облигаций

В ближайший год в Китае истекают сроки погашения муниципальных долгов на рекордные суммы

Облигации местных правительств с истекающими в 2020 г. сроками

Трлн юаней

Источник: Bloomberg

Короче говоря, Китай преподает всем нам наглядный урок о том, как нужно реагировать на кризис. Вспомните об этом в следующий раз, когда задумаетесь об исчерпании лимита по кредитной карте.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.