Почему России выгодно отказываться от доллара и евро в торговле сырьем

- дата: 25 августа 2022 (источник от 21 августа 2022)

Автор: Роман Маркелов,Сергей Тихонов

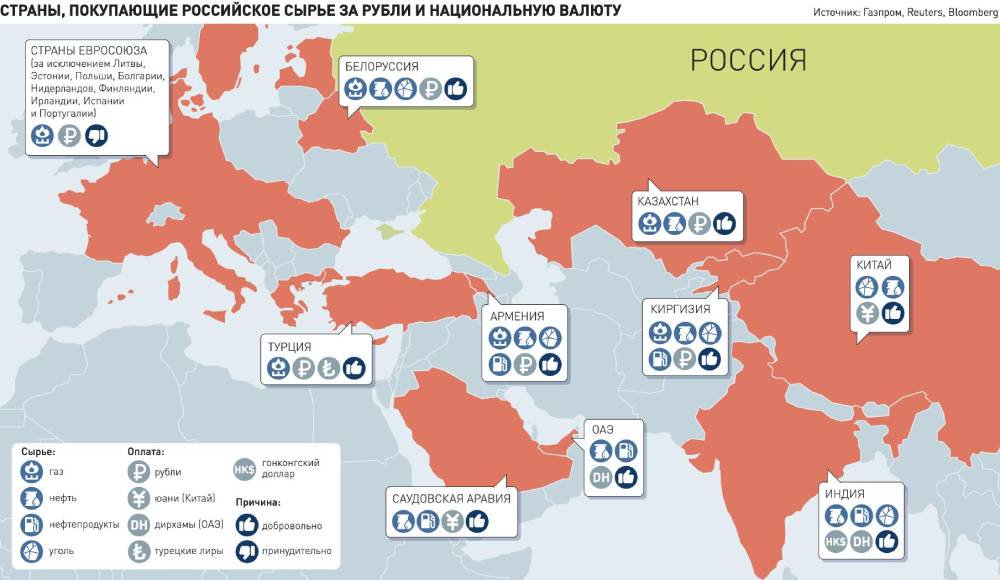

Продажа газа за рубли - сама идея, которая изначально так возмутила Евросоюз, оказалась не таким уж невыгодным делом для покупателей российской продукции. Вслед за принудительным переводом на рубли почти всех стран Европы добровольно на частичные расчеты за газ в национальных валютах перешла Турция. Отказались от оплаты в долларах и евро за российский уголь и нефть некоторые индийские и ближневосточные компании.

Список не полон, такие сделки не афишируют, поскольку связаны они, в первую очередь, с обходом западных санкций против нашей страны. Но причина не только в запретах Евросоюза и США. Для нашей страны - это еще возможность сберечь свои средства от незаконных изъятий (как произошло этой весной), аккумулировав средства за торговые сделки на рублевых счетах в российских банках или в местных банках стран-импортеров в их национальных валютах. Кроме того, оплата поставляемого сырья в рублях или валюте покупателя фактически убирает из сделки посредника в виде США или Евросоюза, что снижает их значимость.

При этом сами мировые котировки угля, нефти и газа остаются привязанными к доллару и евро, поэтому говорить о полном освобождении от их влияния не приходится.

России выгодно продавать газ Турции за рубли благодаря укреплению курса российской валюты и ослаблению курса турецкой лиры

Исчезает необходимость конвертации, но пересчет сумм контрактов в национальные валюты все равно делается относительно котировок товара в долларах или евро. Это может быть иногда выгодно продавцу, а иногда покупателю. Например, России с учетом ослабления турецкой лиры и китайского юаня, а с другой стороны, укрепления рубля относительно евро, выгодней продавать газ Турции или Китаю за рубли. Но при торговле за лиры или юани возможны и определенные потери. Хотя здесь большее преимущество будет все же у экспортера, то есть у нашей страны.

Привязка котировок сырья к доллару и евро поможет сгладить влияние курсовой волатильности национальных валют на доходы российских экспортеров, считает партнер практики налогов и права группы "Деловой Профиль" Александр Силаков.

Но преувеличивать значение мировых котировок сырья в долларах и евро не следует. Они имеют мало отношения к реальной себестоимости товара и часто формируются на основе локальных факторов. Лучше всего это видно на примере газового рынка. Биржевые цены в Европе складываются из местного спроса на трубопроводный газ и возможностей получения сжиженного природного газа (СПГ), в Азии - только на основании спроса и предложения СПГ, в США - из соотношения объемов добычи и экспорта.

При этом по старой схеме ценообразования для газа, с привязкой к нефтяным котировкам, которую на свою беду отвергла в прошлом Европа, едва ли стоимость голубого топлива сейчас превышала бы 500 долларов за тысячу кубометров. Это тоже немало, но значительно меньше, чем оно торгуется сейчас - выше 2500 долларов за тысячу кубометров. Поэтому отойти от мировых котировок сырья в долларах и евро также можно, без ущерба для экспортера. Речь здесь идет только о размерах получения сверхприбылей.

Впрочем, по мнению экспертов, чисто экономический аспект таких сделок сейчас отошел на второй план. Выгода перевода расчетов на национальные валюты между дружественными торговыми партнерами лежит сейчас исключительно в плоскости целесообразности, остроты геополитического момента и рисков токсичных валют, считает эксперт по фондовому рынку "БКС Мир инвестиций" Михаил Зельцер.

По его мнению, западные страны, которые ввели санкции против России, себя дискредитировали. Поэтому тенденция по замещению евро, доллара, иены и британского фунта будет нарастать как в двусторонних торговых связях, так и при формировании валютных резервов. К примеру, бюджетное правило в России будет перезапущено и, очевидно, с акцентом на национальные валюты дружественных экономик. Риски блокировки части золотовалютных резервов нашей страны на Западе уже реализовались и вряд ли будут забыты в будущем, отмечает эксперт.

Инфографика "РГ"/ Александр Чистов/ Сергей Тихонов

Пока о параметрах нового бюджетного правила не объявлялось. Приостановленное правило через установление цены отсечения на нефть чуть выше 40 долларов за баррель (доходы свыше отметки отправлялись в Фонд национального благосостояния, ФНБ и направлялись на расходы в период снижения цен на нефть) работало на стабилизацию бюджета и предсказуемость курса рубля.

Приостановить бюджетное правило пришлось из-за санкций (невозможность закупать валюту на дополнительные доходы от нефти плюс заморозка международных резервов Банка России) и необходимости использовать все нефтегазовые доходы для нужд бюджета.

Но из-за переукрепления рубля о необходимости возобновления бюджетного правила в том или ином виде пришлось вспомнить снова. "Минфин России прорабатывает возможность реализации операционного механизма бюджетного правила по пополнению/расходованию средств ФНБ в валютах дружественных стран (юань, рупии, турецкие лиры и другие). В случае его принятия бюджетное правило вновь сможет контрциклически воздействовать на курс рубля", - отмечали в Банке России.

Разумеется, валюты дружественных стран в силу того, что они не резервные и их эмитируют развивающиеся экономики - это рисковые и довольно волатильные активы. "Именно поэтому включение лиры или драмов в ФНБ - сценарий крайне маловероятный, скорее, даже невозможный. Однако здесь есть лазейка: валюты, которые фактически привязаны к курсу доллара, - гонконгский доллар и дирхам ОАЭ. По сути, они очень во многом повторяют курс доллара США, остающегося главной резервной и транзакционной валютой мира", - говорит аналитик ФГ "Финам" Андрей Маслов. Также для диверсификации может подойти юань, который довольно волатилен и зависим от внутренней политики Китая, но все же куда более стабилен, чем многие другие валюты дружественных стран, добавляет он.

По мнению Маслова, если создавать в ФНБ корзину только из валют дружественных стран, то предпочтение стоит отдать указанным валютам, привязанным к доллару, а также имеет смысл добавить золото как защитный актив, а для диверсификации подойдут валюты Азиатско-Тихоокеанского региона. "Однако распределение "равных долей" в защитном портфеле ФНБ не выглядит хорошей идеей - все же чем валюта более стабильная и защищенная, тем больше должна быть ее доля", - считает он.

12,2 триллиона рублей составлял в июле объем ФНБ. Эта сумма эквивалентна 9,1% российского ВВП

Доллар и евро стали токсичными валютами из-за введения односторонних ограничений в отношении России, отмечает Силаков. На какое-то время они сохранят статус мировых валют, но влияние их будет снижаться.

А вот в переходе на торговлю в нацвалютах продавца и покупателя особых проблем нет. Некоторые трудности могут возникнуть лишь в связи с тем, что не все они являются свободно конвертируемыми, что сужает возможности торговли. Но для решения этой проблемы может быть использован, например, гонконгский доллар или иные свободно конвертируемые валюты из дружественных стран (венгерский форинт, южноафриканский рэнд и другие).

По мнению Зельцера, в торговле со странами Азиатско-Тихоокеанского региона (АТР) и Ближнего Востока приоритет будет у юаня, как валюты глобальной резервной корзины, но доля расчетов в иных нацвалютах наших торговых партнеров будет постепенно увеличиваться.

Эльвира Набиуллина, глава Банка России:

- Мы сейчас обсуждаем с правительством, с минфином возможный механизм бюджетного правила. Мы поддерживаем возобновление бюджетного правила, конечно, оно будет модифицировано

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.