Почему статус тихой гавани для криптовалют может быть не выгоден криптобыкам

- дата: 11 марта 2020 (источник от 2 марта 2020)

Источник: MEDIUM.COM

Автор: Омид Малекан (Omid Malekan)

«Любители биткойнов могут ошибаться насчет статуса тихой гавани – Питер Шифф (Peter Schiff)» (cointelegraph.com)

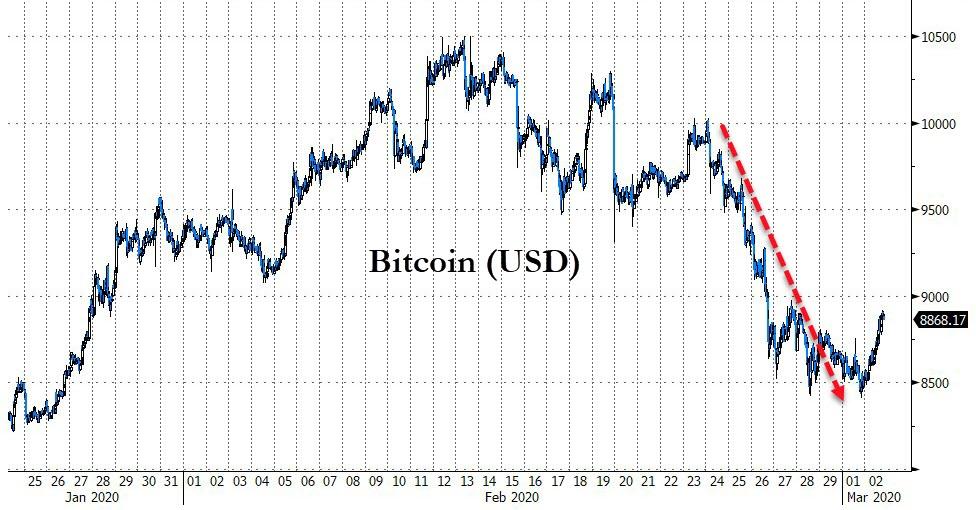

Последнюю неделю все внимательно следили, как отреагируют криптовалюты на спровоцированные вирусом массовые продажи на других рынках. Многие надеялись, что биткойны покажут себя как «тихая гавань», или актив, предпочитаемый при бегстве к качеству, – о чем я раньше и сам задумывался. Но криптовалюты в основном просели вместе со всем остальным.

Биткойны

Рыночные наблюдатели истолковывают это двумя способами. Одни теперь (разочарованно) считают, что криптовалюты всего лишь еще один рисковый актив, продаваемый во время кризиса. Другие по-прежнему считают их тихой гаванью и указывают на то, что золото на прошедшей неделе также падало. (Существуют прецеденты, когда драгоценные металлы падали на пике кризиса, но затем сильно отскакивали, – расценивайте как хотите).

Мне кажется, что не правы ни те, ни другие. Криптовалюты стоят особняком. Их держит – или хотя бы задумывается об этом – слишком мало крупных игроков, чтобы они учитывались в обычных расчетах рисков. Спросить среднестатистического представителя Уолл-стрит, что происходило с биткойнами, когда просел NASDAQ, – все равно что спросить его о мексиканском песо. Большинство трейдеров, вероятно, об этом даже не думали. Но главное, я не уверен, должны ли криптовалютные инвесторы хотеть, чтобы их любимый объект инвестирования предпочитали при бегстве к качеству. Я бы на их месте этого не хотел.

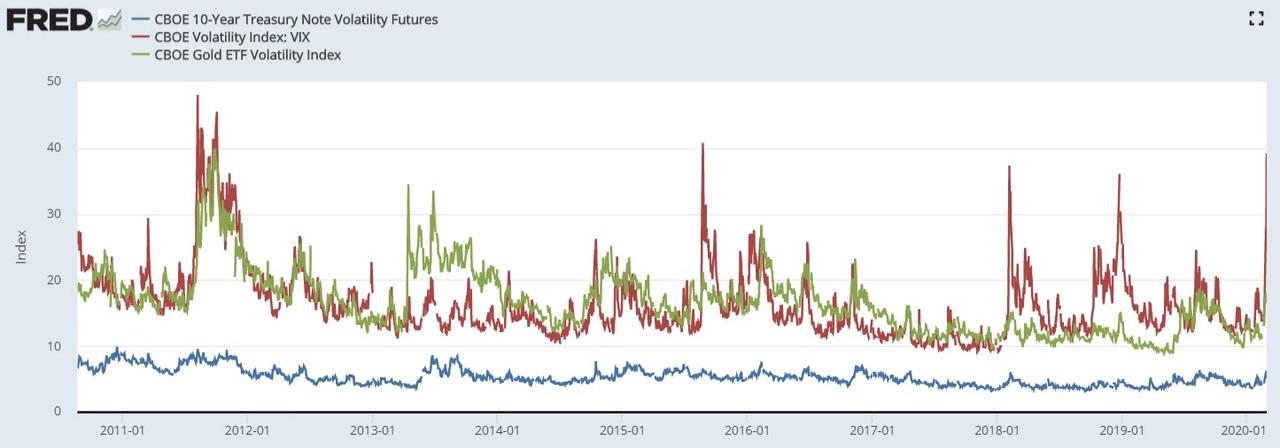

Я исхожу из волатильности: чтобы быть тихой гаванью, актив должен быть менее волатильным, чем то, от чего инвесторы бегут. Так подсказывает как здравый смысл, так и математика. Во время рыночных обвалов предпочитают держать облигации Казначейства США или золото потому, что они – независимо от рыночных настроений – обычно не колеблются так сильно, как акции Tesla. Увидеть, что я имею в виду, можно на следующем графике, где показана волатильность акций, казначейских облигаций и золота.

Фьючерсы CBOE на волатильность 10-летних облигаций Казначейства США - синим

Индекс волатильности CBOE: VIX - красным

Индекс волатильности золотых индексных фондов CBOE - зеленым

Хотя их относительная волатильность часто коррелирует, у акций она почти всегда намного выше, чем у казначейских облигаций и золота. На прошлой неделе волатильность облигаций даже подскочила до многолетнего максимума, но она все равно была более чем в 4 раза ниже волатильности акций.

Волатильности криптовалют на этом графике вообще не место, потому что она на несколько порядков выше. Уже это лишает их претензий на статус «тихой гавани». Цена биткойнов за последние два месяца выросла на 50%, а другие криптовалюты подскочили еще больше. Никому не нужно средство сбережения, способное так быстро удвоиться в цене. То, что быстро растет, может так же быстро упасть.

Чтобы криптовалюты стали настоящей тихой гаванью, их волатильность должна существенно снизиться. Но держатели биткойнов этого не хотят. Менее волатильный актив по определению имеет меньший потенциал роста. Говоря на отраслевом сленге, меньше волатильность – дольше полет на луну.

Золото, исторически надежное средство сбережения, за последние пять лет внушительно выросло – на 44%. Если биткойны будут следовать такой же траектории, то достигнут $12,000 только в 2025 г. – что все еще будет на 40% меньше предыдущего максимума. Большинство инвесторов это сильно разочарует.

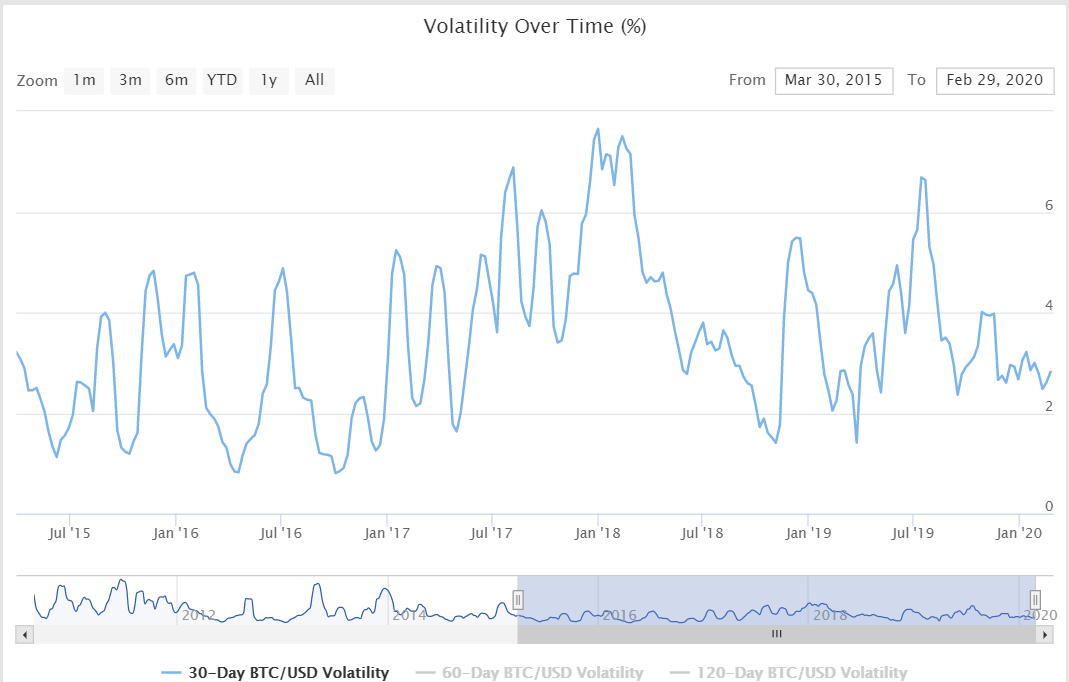

Так что, если говорить о статусе криптовалют как тихой гавани, нужно разобраться, чего вы хотите. Владение ими все еще сопряжено с неизвестностью и множеством рисков, поэтому инвесторы должны ожидать в качестве награды непропорциональный потенциал роста, тем более если учесть историю волатильности криптовалют. В отличие от акций, облигаций, золота и практически всего другого, криптовалюты более волатильны во время бычьих рынков, чем во время медвежьих. Текущий пятилетний максимум 30-дневной волатильности биткойнов зафиксирован вблизи пика в конце 2017 г. Минимум наблюдался 11 месяцев спустя, при самых низких ценах в 2018 г.

Волатильность (%)

С 30 марта 2015 г. по 29 февр. 2020 г.

30-дневная волатильность BTC/USD

Напрашивается вопрос: что движет ценами криптовалют, если не соотношение рисков? Узнать наверняка все еще очень сложно, но я полагаю, что эффективность рыночной инфраструктуры важнее, чем цены активов. Сейчас есть две конкурирующие модели финансовой системы: традиционная, подчеркивающая централизованный контроль в руках крупных коммерческих структур, подчиняющихся центральным банкам, и новая, подчеркивающая децентрализованные протоколы, движимые глобальным сообществом.

Мой анализ корреляции – надо признать, не математический – показывает, что главным определяющим фактором цен криптовалют выступает изменение восприятия того, как лучше всего перемещать стоимость. Когда старый способ подводит своих пользователей – как было в случае всемирного финансового кризиса, послужившего толчком к появлению биткойнов, кипрского кризиса, приведшего к максимумам 2013 г., и недавних китайских мер по контролю передвижения капитала, – криптовалюты растут. Когда новый способ обнаруживает собственные проблемы – как было в случае кризиса Ethereum из-за взлома DAO в 2016 г. или раскола Bitcoin Cash, совпавшего с минимумами 2018 г., – криптовалюты падают. Ирония в том, что крупнейший прирост случался, когда оплот старого порядка благословлял новый, как было в случае анонса CME фьючерсов на биткойны в 2017 г. или запуска Facebook криптовалюты Libra в 2019 г.

Если такой анализ справедлив, то криптовалютным быкам следует задаваться вопросом не о том, что будет с акциями или облигациями из-за коронавируса, а о том, что будет с традиционной финансовой инфраструктурой в этот период и, не менее важно, как она отреагирует впоследствии.

Мои прогнозы не слишком оптимистичны. Текущее отношение к легким деньгам от центральных банков мира напоминает мне слова Гомера Симпсона об алкоголе: это причина всех жизненных проблем и лекарство от них. Неустойчивости, накопившиеся за десятилетие легких денег, – такие как сумасшедшее долговое бремя Китая или уничтожение коммерческого банковского дела в Европе – будут доведены до новых крайностей. Может понадобиться несколько лет, чтобы увидеть, как будут развиваться события, но ничем хорошим закончиться это не может, что повышает привлекательность альтернативы.

Также может послужить катализатором цифровая валюта центрального банка, использующая инфраструктуру на основе блокчейна. Такое событие из-за пугающей заразной болезни стало более вероятным. Если верить во влияние на цену благословений от блюстителей старого порядка, то цифровая валюта центрального банка – лучшее, что можно придумать, дружественное подмигивание самого Ока Саурона.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.