Почему золото так и остается лучшей основой для денег

- дата: 14 августа 2021 (источник от 16 марта 2019)

Пока мы продолжаем наслаждаться «золотым стандартом Йеллен (Yellen)», теперь в фазе Пауэлла (Powell), – кто знает, как долго это продлится, – давайте рассмотрим, почему система золотого стандарта так хорошо работала на протяжении многих столетий, включая почти два столетия американской истории до его отмены в 1971 г., в течение которых США стали самой богатой страной в мировой истории.

В 1971 г. экономиста Артура Лаффера (Arthur Laffer) – в то время главного экономиста Административно-бюджетного управления – спросили, какими, на его взгляд, будут последствия «закрытия золотого окна» Никсоном (Nixon), фактически положившего конец периоду Бреттон-Вудса, когда курс доллара был фиксирован на уровне $35 за унцию золота.

«Быть

американцем будет уже не так здорово», – как рассказывают, ответил Лаффер. И он оказался прав.

Но почему? Почему коллективный разум (будем великодушны) нынешних центральных банкиров, да и всех центральных банкиров с 1971 г., не смог превзойти желтый металл? Быть может, кому-то это покажется невероятным, но так было всегда. Еще в 1928 г. в книге «Справочник по социализму и капитализму для разумных женщин» (The Intelligent Woman's Guide to Socialism and Capitalism) Джордж Бернард Шоу (George Bernard Shaw) заявил:

«Приходится выбирать… между верой в естественную стабильность золота и в естественную стабильность честности и разумности членов правительства. И, при всем уважении к этим господам, я советую, пока существует капиталистическая система, голосовать за золото».

Сегодня ситуация та же. Подобные вещи не меняются. Девяносто лет назад разумные женщины это понимали.

Чтобы понять, почему золото, как стандарт денежной стоимости, работает, необходимо понимать, что такое хорошие деньги. Сегодняшние криптовалютные энтузиасты заново открывают то, о чем всегда знали денежные мыслители: лучшие деньги – это стабильные деньги, т. е. деньги со стабильной стоимостью. Выяснив, что биткойны и им подобные – замечательный инструмент для азартных игр (неослабевающая популярность таких мест, как Лас-Вегас и Макао, показывает, что интерес к подобному никуда не делся), но плохая валюта – как я предсказывал еще несколько лет назад, – криптовалютные инженеры теперь фокусируют свою энергию на разработке «стейблкойнов» (стабильных криптовалют).

В идеале стоимость валюты должна быть абсолютно стабильной. Рыночная экономика строится на ценах, доходности, окупаемости капитала и процентных ставках. Изменение стоимости валюты расстраивает этот процесс, вызывая хаос и сумятицу. Джон Мейнард Кейнс (John Maynard Keynes) описывал в 1923 г.:

«Рынки неспособны должным образом работать, если деньги, принимаемые ими за стабильное мерило, ненадежны. Безработица, непрочная жизнь трудящихся, неоправданные ожидания, внезапная потеря сбережений, чрезмерная удача отдельных лиц, спекулянтов, перекупщиков – все это в значительной степени следствие нестабильности стандарта стоимости».

В книге «Скандал денег» (The Scandal of Money) (2016) Джордж Гилдер (George Gilder) осовременил это озарение с помощью инструментов современной теории информации:

«Набрасывая на всякое ценообразование завесу неопределенности, денежные манипуляции сокращают горизонты прогнозирования экономики. В теории информации, ведущей науке нашего времени, когда среда посылает собственное сообщение – помеху на линии, – это называется шум. Шум в канале снижает способность канала передавать точную информацию».

На практике такое идеализированное совершенство не всегда возможно, так что приходится довольствоваться тем, что к нему ближе всего. А ближе всего к этому идеалу стабильной стоимости золото. Президент США Джеймс Мэдисон (James Madison) лаконично резюмировал:

«Единственная адекватная гарантия единообразной и стабильной стоимости бумажной валюты – ее конвертируемость в звонкую монету [золото] – наименее колеблющуюся и единственную универсальную валюту».

Джеймс Мэдисон это понимал.

И США стали одним из самых успешных государств в мировой истории именно потому, что такие люди, как Джеймс Мэдисон, понимали этот принцип и придерживались его с 1789 до 1971 гг.

В этом единственном предложении Мэдисон затронул важные политические истины. Можно возразить, что «умные люди» могли бы объединиться и создать какое-нибудь лучшее – то есть более стабильное – основание для денег, чем золото. Но можно также заметить, что никто на самом деле этого не делает. Никто даже не пытается и не пытался за последние пять десятилетий плавающих бумажных денег. Одна из причин в том, что умные люди – тоже люди, так что они, в отличие от золота, поддаются политическому давлению.

Даже если бы можно было придумать какое-нибудь статистическое изобретение, лучше измеряющее стабильную стоимость, чем золото, – чего никому не удавалось, – человеческие институты вряд ли могли бы долго его использовать. Просто посмотрите, как статистические изобретения вроде индекса потребительских цен постоянно меняются, каждый раз в ответ на политическое давление и в политических целях. Среди прочего, именно поэтому, как утверждал Мэдисон, золото остается «единственной адекватной гарантией единообразной и стабильной стоимости бумажной валюты».

С этим также связан тот факт, что золото – «единственная универсальная валюта». Оно единственное (наряду с родственным ему серебром), на чем все народы сошлись как на основе для денег, что делает возможными фиксированные курсы обмена между странами, что значительно упрощает торговлю и инвестиции. До 1914 г. большинство правительств участвовали во всемирном золотом стандарте, представлявшем собой всего лишь следствие столетий использования по всему миру золотых и серебряных монет. Данная система была возрождена в 1920-х и затем снова в 1944 г., в Бреттон-Вудсе. Мы не испытывали никаких трудностей с учреждением всемирных денежных систем на основе золота.

Вопреки распространенному мнению, у большинства стран сегодня нет свободно плавающих валют. Согласно Международному валютному фонду (МВФ), примерно половина государств активно «привязывает» свои валюты к чему-либо, обычно к крупным международным валютам, таким как доллар или евро. Другими словами, их обменные курсы фиксированы. Еще 25% валют «стабилизированы» относительно крупных международных валют, служащих ориентиром, хоть и обменным курсам разрешено немного колебаться. Будь они «привязанные» или «стабилизированные», большинство валют сегодня принадлежат к валютным блокам доллара или евро. Единственная существенная разница между валютным блоком евро и прежним всемирным валютным блоком на основе золота в стандарте стоимости: золото или плавающее бумажное евро.

Несмотря на такой энтузиазм относительно фиксированных обменных курсов (разновидность стабильных денег), сегодня мало кто заинтересован в создании единого всемирного валютного блока. Например, можно было бы образовать всемирный валютный блок на основе евро, и МВФ давно выступает за подобные решения. Тогда мир избавился бы от проблемы плавающих валют. Обменные курсы доллара, фунта, иены и других валют были бы фиксированы относительно евро.

Но это невозможно по той простой причине, что никто не стал бы доверять Европейскому центральному банку (ЕЦБ). И я в том числе – потому что ЕЦБ подвержен политическому давлению и другим влияниям, от чего золото защищено. ЕЦБ также сам может служить инструментом для оказания политического давления.

На самом деле подобная всемирная система уже была. Она называлась Бреттон-Вудское соглашение. Британский фунт, немецкая марка, японская иена, французский франк и все другие валюты мира были номинально привязаны к доллару США. Государства согласились на это, потому что сам доллар был привязан к золоту по курсу $35/унция. Когда в 1971 г. доллар был отвязан от золота, никто не был заинтересован в сохранении привязки к доллару, так что валюты стали плавать. И плавают по сей день.

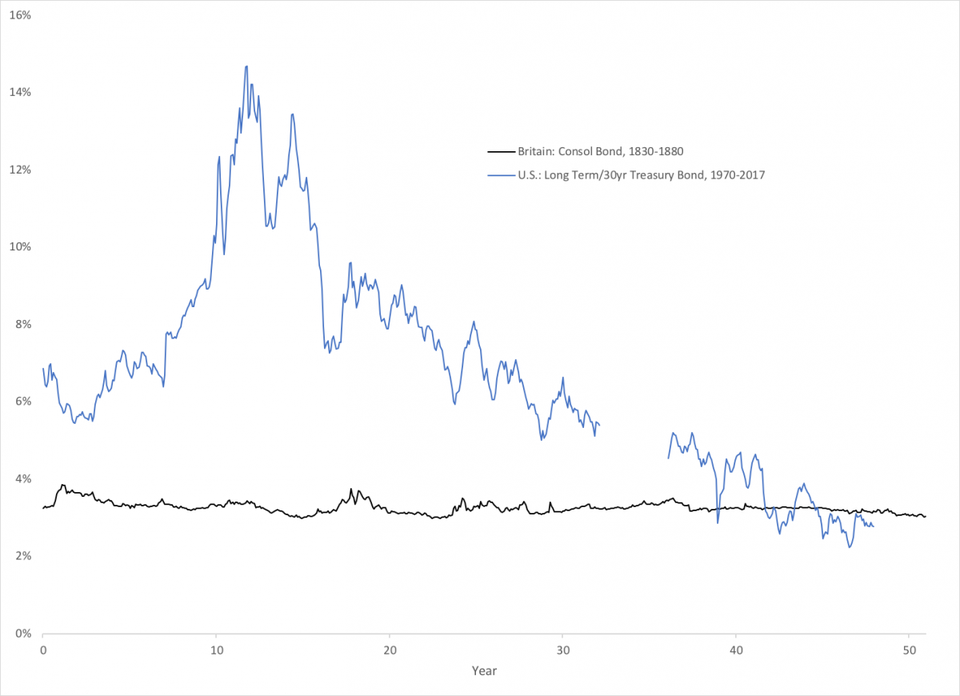

У золота образцовая история как стандарта стабильной стоимости – даже лучше, чем можно было рационально ожидать. Бумажные валюты не смогли воспроизвести то, что стало возможно благодаря золотому стандарту, – например, необычайную стабильность доходности облигаций в XIX веке. Просто посмотрите на следующие результаты (достигнутые без рыночной манипуляции) и скажите мне, какой умник из центральных банков – назовите имя реального человека, – на ваш взгляд, мог бы подобного достичь, и затем объясните, почему он еще этого не сделал.

Доходность долгосрочных правительственных облигаций: США (1970-2017) и Британия (1830-1880)

Британия: консольные облигации, 1830-1880

США: долгосрочные/30-летние казначейские облигации, 1970-2017

Годы

Экономики работают лучше всего, когда стоимость валют стабильна. Если нам известна цель, мы ищем способ ее достичь, а лучшим способом всегда было основание валюты на золоте. Ничего лучшего никто не нашел, даже в виде предложения; да и ничего лучшего искать не нужно, потому что золото всегда работало очень хорошо.

Льюис, Нейтан

Lewis, Nathan

Глава компании New World Economics, автор труда о монетарной роли золота Gold: the once and future money - "Золото: деньги прошлого и будущего".

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.