Почему золото?

- дата: 18 февраля 2023 (источник от 2 июня 2020)

Мне часто задают этот вопрос. Обычно за ним следует комментарий вроде: «Не понимаю. Обычная блестящая горная порода. Ее выкапывают из-под земли и затем снова прячут под землю. В чем смысл?»

Я обычно начинаю ответ со слов: «Не просто горная порода, а металл».

В подобных беседах я проявляю большую симпатию. В том, что люди сегодня мало знают о золоте, не их вина. Экономический истеблишмент – политики, академики и центральные банкиры – сплотились вокруг идеи, что золото – это запретная тема.

Можно преподавать о нем в геологических вузах, но ни в коем случае не на экономических факультетах. Если скажешь что-то хорошее о золоте в кредитно-денежном контексте, тебя немедленно заклеймят как «золотого психа», «золотого жука», «неандертальца» или что-то похуже. Тебя исключат из дискуссий. Вопрос закрыт.

Ваш покорный слуга с золотым слитком в хранилище возле Цюриха, Швейцария. Такие слитки называются слитками «хорошей поставки» согласно правилам Лондонской ассоциации участников рынка драгоценных металлов. То есть слиток весит примерно 400 унций, содержит не меньше 99.9% чистого золота и имеет определенную форму и размеры. Слиток в моей руке стоит примерно $700,000 по нынешней рыночной цене. В 1971 г. он стоил $14,000.

Так было не всегда. В 1973-74 гг. я заканчивал изучать международную экономику в университете. Многие наблюдатели считают, что золотой стандарт «завершился» 15 августа 1971 г., когда президент США Никсон (Nixon) приостановил погашение долларов золотом для иностранных торговых партнеров. На самом деле все было не совсем так.

Заявление Никсона было немаловажным. Но он планировал, что приостановка будет «временной», о чем и было сказано в заявлении. Идея была в том, чтобы сделать «паузу» в погашении, провести новую кредитно-денежную конференцию, как в Бреттон-Вудсе в 1944 г., девальвировать доллар относительно золота (и других валют, таких как немецкая марка и японская иена) и затем вернуться к золотому стандарту с новыми обменными курсами.

Данный план мне подтвердили два советника Никсона, бывшие с ним в 1971 г. в Кэмп-Дэвиде, когда он сделал свое заявление. Я общался с Кеннетом Дэмом (Kenneth Dam) (юристом, работавшим в органах исполнительной власти) и Полом Волкером (Paul Volcker) (в то время заместителем министра финансов). Оба подтвердили, что приостановка погашения золотом должна была быть временной и целью было вернуться к золоту по новым ценам.

Что-то из того, чего хотел Никсон, случилось, а что-то – нет. Международная конференция состоялась в Вашингтоне в декабре 1971 г. и привела к Смитсоновскому соглашению. Доллар девальвировали относительно золота с $35 до $38 за унцию (позже его снова девальвировали до $42.22 за унцию), а также относительно немецкой, японской, британской, французской и итальянской валюты.

Тем не менее возвращение к настоящему золотому стандарту так и не состоялось. То был хаотический период в истории международной кредитно-денежной политики. Германия и Япония перешли на плавающие валютные курсы под ошибочным влиянием Милтона Фридмана (Milton Friedman), не понимавшего роль валют в международной торговле и прямых иностранных инвестициях. Франция же настаивала на возвращении к настоящему золотому стандарту.

Кроме того, в 1972 г. Никсон был занят своей второй президентской кампанией, а вскоре за ней последовал Уотергейтский скандал, так что ему было не до золота. В конечном счете девальвация состоялась, но официальная конвертируемость в золото так и не вернулась.

Все эти кредитно-денежные пререкания разворачивались на протяжении нескольких лет. МВФ только в 1974 г. официально объявил, что золото не является монетарным активом (хотя в 1970-х на балансе МВФ были тысячи тонн золота, и у него до сих пор есть 2,814 т – третий крупнейший резерв в мире после США и Германии).

Как следствие, курс лекций, прослушанный мною в 1974 г., был последним посвященным золоту как монетарному активу. Те, кто изучал экономику позже, встречали золото только в исторических книгах. Никто о нем не преподавал и никто о нем не учил. Золото по-прежнему считалось «товарным ресурсом», и о нем преподавали в геологических вузах, но только не в экономических.

Неудивительно, что большинство людей сегодня не понимают золото.

Возможно, золото изгнали из аудиторий, но не из реального мира. В год моего выпуска из университета произошло еще одно важное событие. В 1974 г. президент Форд (Ford) подписал закон, отменяющий пресловутый указ №6102 Франклина Рузвельта (Franklin Roosevelt). Рузвельт в 1933 г. объявил владение физическим золотом американскими гражданами незаконным. Золото считалось такой же контрабандой, как героин или пулеметы.

Президент Форд снова его легализовал. Впервые за более чем 40 лет американцы снова смогли законно держать золотые монеты и слитки. Официальный золотой стандарт умер, но родился новый «частный золотой стандарт».

Вот тогда-то началось самое интересное.

Теперь, когда золото торговалось свободно, появились бычьи и медвежьи рынки, не случавшиеся при золотом стандарте, когда цена была фиксирована.

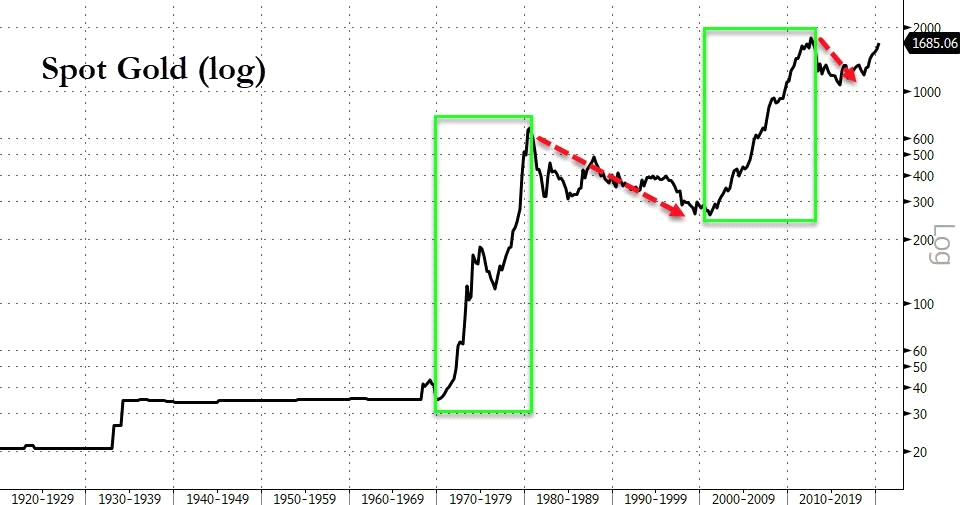

Два больших бычьих рынка произошли в 1971-80 гг. (золото выросло на 2,200%) и в 1999-2011 гг. (золото выросло на 760%). Между этими бычьими рынками было два медвежьих (1981-1998 и 2011-2015 гг.), но долгосрочный тренд неоспорим. С 1971 г. золото выросло на 5,000%, даже после откатов медвежьих рынков.

Золото спот (логарифмическая шкала)

Сейчас мы наблюдаем третий большой бычий рынок. Он начался 16 декабря 2015 г., когда золото достигло дна на уровне $1,050 за унцию, завершив медвежий рынок 2011-15 гг. С тех пор золото выросло более чем на 65%. Хороший прирост, но все же это небольшое изменение в сравнении с приростом на 2,200% и 760% во время двух предыдущих бычьих рынков.

Когда речь идет о рынках капитала и товарных ресурсов, здесь ничто не движется по прямой, тем более золото.

Но из этой закономерности следует, что крупнейший прирост цены на золото еще впереди. Сейчас мои модели говорят мне, что золото ждет исторический рост, когда третий большой бычий рынок наберет обороты.

В настоящий момент золото торгуется выше $1,700. Что может надежно толкнуть его к $2,000 за унцию и выше? Есть три главных катализатора.

Первый – это потеря доверия американскому доллару в ответ на массовое печатание денег, чтобы спасти инвесторов во время пандемии. Если центральным банкам придется использовать золото как отправную точку для восстановления доверия, то его цена должна будет быть $10,000 за унцию или выше. Более низкая цена вынудит центральные банки сократить денежную массу для поддержания паритета, что может произвести сильный дефляционный эффект.

Второй катализатор – это само продолжение бычьего рынка. Если ориентироваться на два предыдущих бычьих рынка и взять средний прирост в те периоды, то к 2025 г. золото должно стоить не меньше $14,000 за унцию.

Третий катализатор – это панические покупки в ответ на новую катастрофу. Речь может идти о «второй волне» заражений уханьским вирусом, неспособности какого-нибудь золотого индексного фонда или биржи COMEX удовлетворить требования о физической поставке или победе Джо Байдена (JoeBiden) на президентских выборах.

Золотой рынок пока не включил ни один из этих исходов в цену. Чтобы золото пошло вверх, не обязательно, чтобы случились все три события. Любого из них будет достаточно. Но ни одно из них нельзя исключать.

Данные (и другие) события способны толкнуть золото выше $2,000 за унцию, затем к $3,000 и, наконец, намного выше, как было описано ранее.

Рикардс, Джим

Rickards, Jim

Писатель, экономист, юрист, главный управляющий директор по рыночной разведке в Omnis, Inc. www.omnisinc.com. Был главным правительственным переговорщиком в момент спасения хедж-гиганта Long Term Capital Management в 1998 году.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.