«Полнейшее безумие»: как оглушительно лопнул американский пузырь на рынке недвижимости в начале этого столетия

- дата: 24 октября 2021 (источник от 20 марта 2019)

«Это был рыночный пузырь, каких мы еще не видели. Его будут помнить, как крах компании Южных морей в XVIII веке и тюльпанную лихорадку XVII столетия… Все население США начало верить, что цены на жилую недвижимость просто не способны резко упасть», — так описывал свои ощущения от произошедшего один из самых крупных инвесторов планеты Уоррен Баффет. В первой половине 2000-х масса простых американцев — от пресловутого «среднего класса» до мигрантов, толком не умеющих говорить по-английски, — принялись неистово скупать жилье. Для кого-то это было реализацией давней мечты о собственном доме, кто-то рассматривал такие вложения как выгодную инвестицию. Многих охватило беспощадное спекулятивное безумие. В 2006 году раздувшийся до невероятных размеров пузырь все-таки лопнул, и жертвами краха стали миллионы обывателей, потерявших дома, работу, сбережения всей жизни. Этот же кризис стал первым звеном в затяжной экономической рецессии во всем мире, сравнимой лишь с Великой депрессией 1930-х годов. Почему и как американцы ввязались в ту авантюру — простым языком и максимально популярно в обзоре Onliner.

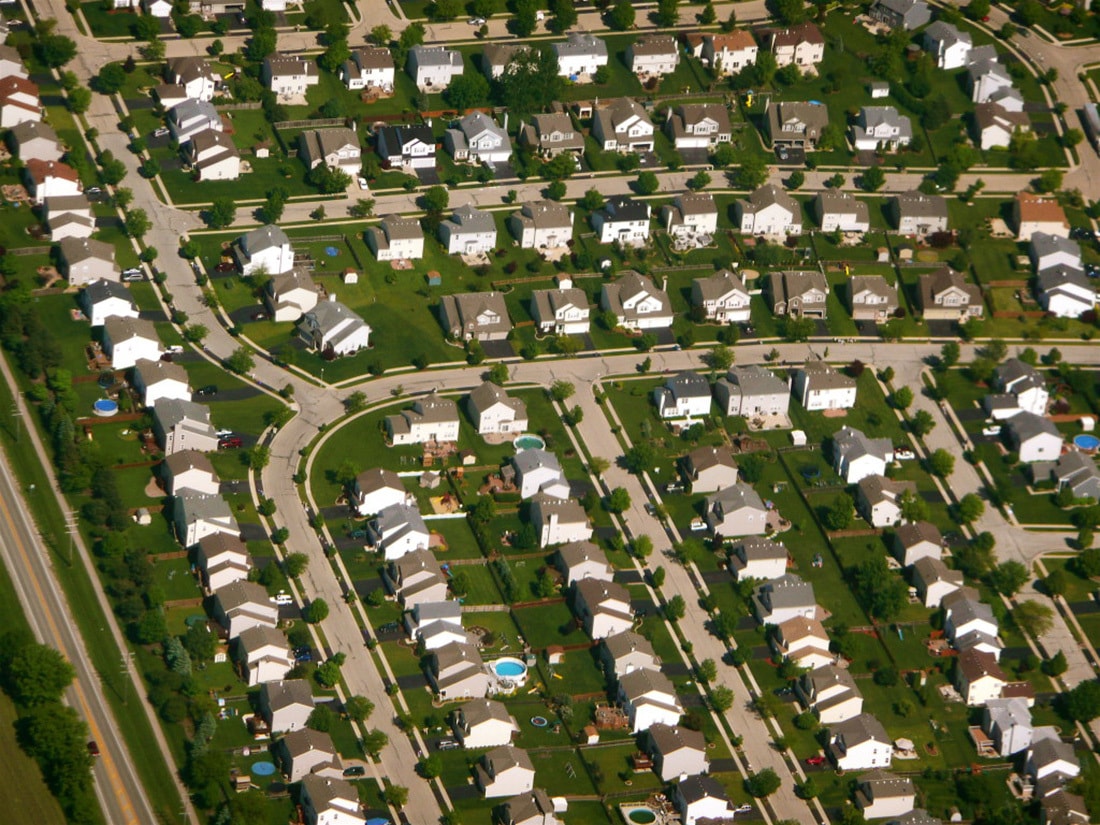

McMansion как американская мечта

В наших широтах собственный дом в большинстве случаев остается или бабушкиным наследством в родной деревне каждого коренного горожанина, или дачей для выращивания на грядке вкусных и полезных продуктов, или резиденцией добившихся относительного успеха граждан. В американской системе координат, той пресловутой American dream, сам концепт своего дома занимает основополагающее место. «Одноэтажная Америка» в ее современном понимании сформировалась после Второй мировой войны, после того как государство принялось предоставлять льготные ссуды на приобретение жилья вернувшимся с фронтов ветеранам. Предложение не заставило себя ждать: сразу несколько строительных компаний освоили производство небольших типовых домов индустриальным методом, и вскоре в пригородах крупных населенных пунктов начали появляться кварталы «индивидуальной застройки», олицетворявшие представления среднего класса о правильном формате семейного гнезда.

Массовая автомобилизация населения лишь способствовала стремительному росту пригородов, а мегаполисы США стали приобретать привычный и сейчас вид: компактный деловой центр с высотными зданиями, окруженный бесконечными полями частных домов с гаражом и обязательной лужайкой.

По мере роста благосостояния американцев росли и их аппетиты. Простейшие типовые дома 1940—1950-х годов постепенно эволюционировали во все более крупные объекты. Росла этажность, интереснее и разнообразнее становился внешний вид зданий, к лужайке добавлялся бассейн на заднем дворе с местом для барбекю, одноместные гаражи менялись на гаражи на две машины. Мечтой уже становился не просто дом, а особняк. В начале 1980-х журналисты изобрели даже ироничный термин McMansion («МакОсобняк»), под которым подразумевался огромный, часто безвкусный жилой дом в два-три этажа с «архитектурными излишествами» на фасадах, при этом практически всегда возводившийся из дешевых строительных материалов. Тем самым он становился своеобразным аналогом еды из фастфуда: недорогой, производимой на конвейере, калорийной, но не слишком полезной для здоровья.

Несмотря на такую страсть к владению собственным домом, особенного пиетета к нему американцы не питают. У нас покупка квартиры (и тем более своего коттеджа) становится событием всей жизни. Еще с советских времен было принято, получая жилье, оставаться в нем до неизбежного конца. Переезд в качественно лучшую обстановку мог быть связан лишь с продвижением по социальной лестнице и практически всегда ограничивался пределами одного и того же населенного пункта. В США еще одним фактором «американской мечты» является мобильность населения. Принцип «Где родился, там и пригодился» абсолютно чужд американцам. Наоборот, в порядке вещей систематическая смена места жительства. Более того, подобные привычки находят отражение и в отношении к жилью.

Условная схема проста. Молодой человек, достигая совершеннолетия, легко и без особой жалости покидает «отчий дом» и уезжает в университет или колледж, часто на другом конце страны. Получив образование и первое место работы, обычно в одном из крупных городов, он (или она) снимает жилье, один или с компаньонами, предпочитая при этом жизнь вблизи рабочего места и милых молодости развлечений. Насладившись всеми прелестями жизни в городской обстановке, наш герой обыкновенно заводит семью и, остепенившись, конечно, по примеру родителей покупает свой дом в пригороде, где следующие пару-тройку десятилетий растит детей, пока уже тем не настает время уезжать в колледж. Оставшись в опустевшем доме, семейная пара часто меняет его на более скромный вариант, а выйдя на пенсию, и вовсе переезжает в регионы с лучшим климатом, в вечное лето. В этом цикле средний американец меняет жилье несколько раз, и частота может еще увеличиться при смене в зрелом возрасте места работы и переезда в другой населенный пункт. Ностальгической тоски по конкретному дому обычный житель США не испытывает, но сам принцип своего дома для большинства из них остается первостепенно важным.

Пузырь надувается

Столь долгое вступление было необходимо для объяснения всего произошедшего в середине 2000-х, ведь у шокировавшего страну кризиса были не только конкретные, но и абстрактные причины. Итак, обычному американцу владение собственным домом доставляло удовольствие, сигнализируя о том, что жизнь, в общем-то, удалась. Еще больше радости приносил тот факт, что стоимость этой недвижимости постоянно росла. В 1970 году средний по площади новый дом стоил около $26 тыс., в 2005-м, перед началом кризиса, эта цифра составила $283 тыс. Даже с поправкой на инфляцию в общественном мнении сформировалось устойчивое представление, что недвижимость будет дорожать вечно, что нет более верного вложения сбережений, чем в жилье. Действительно, что может быть надежнее, чем особняк, который через несколько лет можно продать дороже?

После незначительной рецессии, вызванной терактами 11 сентября 2001 года, в США начался небывалый приток иностранного капитала. Одновременно Федеральная резервная система (упрощая, аналог нашего Нацбанка) снизила до минимума процентную ставку, по которой американские банки предоставляют в кредит свои избыточные резервы. Это, в свою очередь, привело к резкому удешевлению кредитов для населения: ипотечных, автомобильных, потребительских (в виде кредитных карт). Для американцев ипотека оставалась абсолютно доминирующим источником финансирования, если речь заходила о приобретении недвижимости. Видя, что ипотечные кредиты становятся доступнее, а стоимость вожделенного жилья постоянно растет, условный Джон Смит побежал брать деньги в долг, тем более что, кроме двух традиционно крупнейших ипотечных агентств Fannie Mae и Freddie Mac, свои предложения по кредитованию покупки недвижимости предложили десятки других финансовых организаций.

Агрессивная реклама и статьи в СМИ тоже сыграли свою роль — американцы всегда консервативно относились к покупке домов, совершая столь важную сделку лишь тогда, когда могли позволить себе гарантированное обслуживание кредита, но теперь внезапно словно сошли с ума. В условиях стагнации роста своих реальных доходов они, боясь упустить шанс на сравнительно простое и, казалось, надежное обогащение, бросились кредитоваться, причем не только на жилье. Если в 1974 году общая сумма долговых обязательств домашних хозяйств составляла $705 млрд, то к 2008-му она увеличилась до $14,5 трлн.

Как выглядело то же самое хищническое кредитование с точки зрения банка? Банки, казалось, ничем не рисковали в такой ситуации, ведь, выдавая ипотеку, они получали в залог дом, на который она бралась. В случае неспособности должника обслужить кредит банк просто забирал дом, продавал его на рынке и компенсировал свои расходы, благо недостатка в покупателях до поры до времени не наблюдалось. У любого финансового учреждения, занимавшегося этой темой, в конечном итоге скапливалось множество долговых обязательств.

Далее на сцене появляется новый игрок — крупные инвестиционные банки, не работающие непосредственно с физическими лицами, но желающие купить их долговые обязательства по ипотеке и впоследствии выпустить под их обеспечение ипотечные облигации, которые можно было еще раз (и еще более выгодно) продать. Таким образом, на ипотечную иглу прямо или косвенно подсели не только американские обыватели, но и почти вся финансовая система страны.

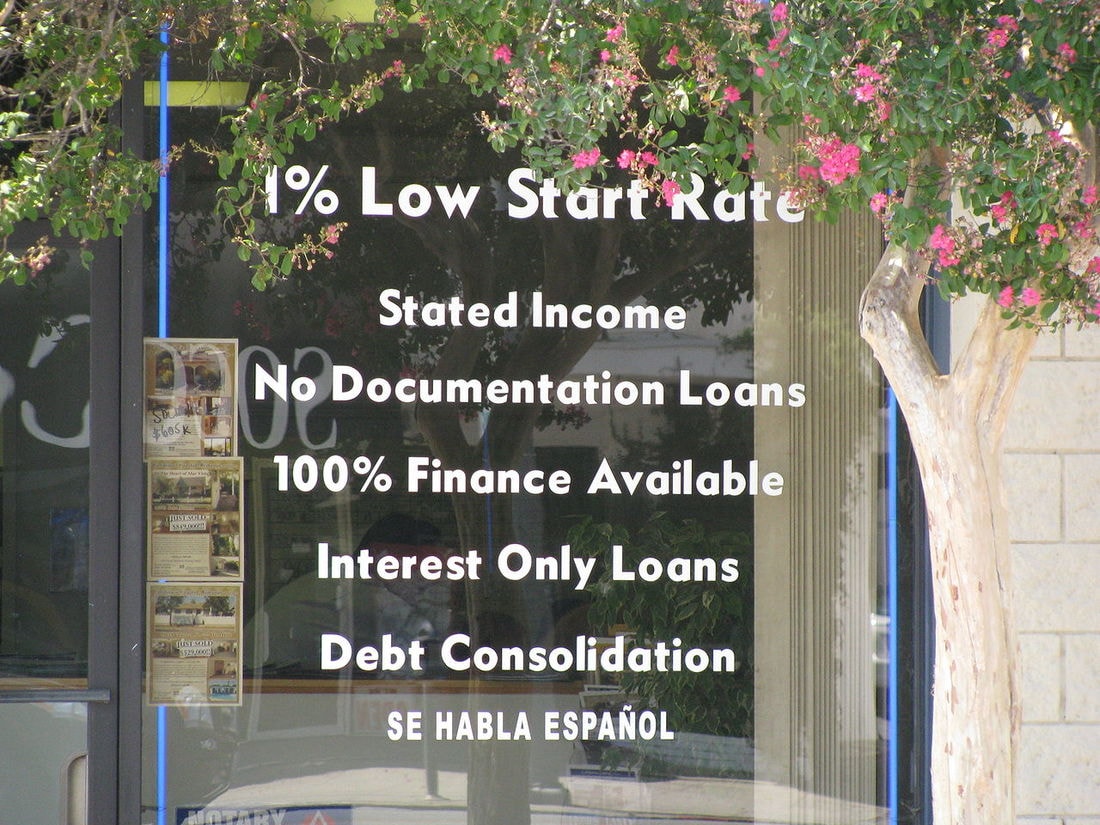

Как и при любых спекуляциях, такая система работала только при постоянном потоке новых клиентов (тех самых наивных Джонов Смитов, решивших сорвать куш). Когда их платежеспособный сегмент закончился (ведь количество Джонов Смитов, особенно имеющих стабильную работу и способных платить по долгам, ограничено), банки принялись привлекать к ипотеке тех граждан, которые в прежние времена никогда в жизни не получили бы кредит. Финансовые организации изобрели инновационные кредитные продукты, получившие название «субстандартная ипотека» (subprime mortgage). Ее начали выдавать лицам из группы повышенного риска, постепенно все более расширяя ее.

Сначала такие кредиты предложили людям, имевшим доход (например, зарплату), которые просто могли подтвердить наличие денег на своем банковском счету. Истощив этот сегмент, ипотечные агентства решили выдавать «субпраймы» лицам без дохода (даже безработным), но с банковским счетом, на котором лежала какая-то сумма. Дальше — хуже. Спекулятивная истерия дошла до появления кредитов, получивших название «ниндзя» (NINJA — no income, no job or assets) — по сути, ипотечные организации были готовы выдавать десятки и сотни тысяч долларов всем желающим, людям, не имевшим ни дохода, ни работы, ни активов, то есть тех самых денег на банковских счетах. Дошло до того, что брать ипотеку в США стали даже бездомные и нелегальные мигранты. Под залог недвижимости, конечно, ведь что может быть надежнее недвижимости?

Пузырь лопается

Эти годы, с 2002-го по 2006-й, были чудесным временем. Дома американцев стоили все дороже, под рост их стоимости подсевшие на кредитную иглу обыватели их перезакладывали, рефинансировали свои прежние долги, покупали вещи, которые в других обстоятельствах не могли себе позволить. Ипотечные агентства продавали полученные долговые обязательства инвестбанкам и хедж-фондам, те выпускали на рынок ипотечные облигации. Доллары лились рекой, топ-менеджеры назначали себе миллионные бонусы за все растущую прибыль. Строительные компании возводили десятки тысяч новых домов, ведь спрос казался бесконечным. Чудесное время.

«Если вы видите, что практика кредитования становится неадекватной — например, ипотека без первоначального взноса, без подтверждения доходов и места работы, с выплатой одних только процентов в первые годы погашения кредита, — ее нужно корректировать. ФРС (Федеральная резервная система) все это видела, но предпочитала не мешать свободным рынкам: считалось, что участники рынка лучше понимают ситуацию, и, если они придумывают все эти финансовые инновации, значит, для этого есть причина и их не нужно контролировать». Эти слова профессор бизнес-школы Нью-Йоркского университета Нуриэль Рубини произнес в 2006 году, предсказав неизбежный крах американского ипотечного рынка, а затем и наступление глобального экономического кризиса. Так и случилось.

Естественно, счастливые обладатели «субстандартных ипотек», многие из которых еще недавно жили в трущобах, а то и под мостом, и не думали их оплачивать. После окончания льготного периода (чаще всего в первые два года заемщик выплачивал лишь проценты по кредиту, но не его основную сумму) они отказывались обслуживать долг. Банк забирал дом и выставлял его на продажу. С увеличением количества просрочивших оплату должников предложение подобных «проблемных» домов только росло. Банк, заинтересованный в скорейшем избавлении от такого актива, снижал цену. Это, в свою очередь, привело к падению цены и на другие, уже новые дома. Внезапно недвижимость, которая, как все думали, могла только дорожать, принялась дешеветь, и это был настоящий шок. За два года, с лета 2006-го по сентябрь 2008-го, цены на дома упали на 20—23%, и где-то в это же время миллионы американцев поняли, как они попали.

Только за один 2007-й более 25 организаций, занимавшихся предоставлением «субпраймов», обанкротились. В этом же году количество изъятых у должников и выставленных на продажу домов увеличилось на 75% (по сравнению с 2006-м) и достигло 2,2 млн штук. В следующем, 2008-м, эта цифра выросла еще на 81%. 2009-й — почти 4 млн изъятий (+21%). Лишь в 2010-м началось падение — сначала на 2%, а затем все активнее и активнее по мере выхода из кризиса.

На практике финансовые потери владельцев недвижимости составили $16 трлн — сумма поистине грандиозная. Своих домов лишились более 10 млн человек.

Ну и естественно, это была лишь верхушка айсберга. Вслед за обанкротившимися ипотечными агентствами (государство спасло лишь пару крупнейших из них, Fannie Mae и Freddie Mac, фактически проведя национализацию) посыпались и инвестбанки, вложившие десятки и сотни миллиардов долларов в ипотечные облигации, ценные бумаги, обеспеченные долговыми обязательствами, которые уже никто не собирался исполнять. К августу 2008 года различные финансовые институты списали таких облигаций на полтриллиона долларов. Из пятерки крупнейших американских инвестиционных банков Lehman Brothers обанкротился, Merrill Lynch по дешевке продали Bank of America, а Bear Stearns — банку JPMorgan Chase. Пару Morgan Stanley и Goldman Sachs спасло государство, предоставив им экстренное финансирование. И эти эпические падения прежних финансовых гигантов были лишь частью разразившегося планетарного кризиса, в идеологической основе которого лежала неукротимая страсть американцев к собственному дому.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.