Пора все оценивать в золоте

- дата: 27 декабря 2011 (источник)

В конце 1997 года одна молодая девушка – назовем ее Андреа – получила кое-какие деньги в наследство от отца. В то время ей было всего 19 лет. Не имея понятия об инвестициях, она держала деньги в акциях и облигациях, как и ее отец, желая сохранить их до той поры, пока они ей действительно не понадобятся. Она действовала «наверняка».

В прошлом году она вышла замуж и начала выводить свои деньги. Ее порадовал график брокера, демонстрировавший, что ее портфель увеличился на 20%. В то время как нужно признать, что эта прибыль оказалась не такой уж большой для 12 лет, тем не менее, ее счет пережил как обвал акций технологических компаний 2000 года, так и рыночный спад 2008 года. Она знала, что не все инвесторы могли этим похвастаться.

Андреа начала тратить деньги, радуясь, что накопила эти сбережения, получив возможность создать семью. Но тут вступила в свои права жестокая реальность: денег хватало не на многое. Сначала она все не могла понять, почему, пока не увидела, сколько стоит новый внедорожник, который ей хотелось купить. Она вспомнила любимую машину ее отца – пикап Ford Ranger – и то, как в 1992 году он хвастался, что заплатил за него всего $8500. Сегодня такая машина стоит в несколько раз дороже.

Это оказалось для нее жестоким ударом. В то время как количество долларов в ее портфеле увеличилось, на них можно было купить меньше. Это было таким открытием, что она даже произнесла это вслух: «Мои инвестиции не спасли от инфляции… Я ПОТЕРЯЛА деньги!»

Золото – это эталон

Неважно, осознают это люди или нет, то же самое происходит с большинством их инвестиций. Со временем реальные прибыли размываются по причине инфляции. Единственный надежный способ измерить стоимость инвестиций – с помощью финансового посредника, цену на который взвинтить невозможно: золото. Таким образом, инвесторы могут сказать, как у них обстоят дела в реальном выражении.

Для всех нас это имеет практические последствия. Когда-нибудь мы (или наши наследники) намерены потратить какую-то часть накопленного капитала. Сколько мы сможем купить на свои прибыли, будет напрямую зависеть от того, насколько сильно по ним ударит инфляция, в чем бы ни были выражены наши инвестиции. Если уровень долларовой инфляции за определенный временной промежуток достигнет 6%, то 15-процентная прибыль в долларах составит лишь 6% в реальном соотношении. Доходность денежного рынка в размере 1% - это убыточная инвестиция, если она выражена в чем-либо, подверженном 3-процентной инфляции.В случае с Андреа, которая держала все свои сбережения в долларах, 20-процентная прибыль превратилась в 16-процентный убыток в плане покупательной способности.

Иными словами, так как большинство людей не учитывают инфляцию, их инвестиции не приносят таких прибылей, как им кажется.

Напротив, если бы Андреа хранила все свое наследство в золоте, эта доля возросла бы на 332% (с декабря 1998 по июнь 2010 года, когда она вышла замуж). Что еще более важно, за это время она бы не потеряла покупательной способности. В действительности, с учетом инфляции и налогов Андреа могла бы приобрести на 50% больше товаров и услуг, чем в 1998 году, если бы покупала их на средства, полученные от продажи золота. Она могла бы купить два маленьких грузовика-пикапа на столько же золотых монет, сколько ее отец заплатил за свой Ford Ranger в 1992 году. (Это с учетом того, что золото не дорожало первые три года и потеряло треть стоимости осенью 2008 года).

Используя золото в качестве средства сбережения, она могла полностью избежать ослабления доллара.

А как поступили вы?

Реиндексация в золоте – «Это меняет все»

Для демонстрации эффекта размытия валюты мы разработали инструмент реиндексации популярных индексов из долларов в золото. Это позволяет получить более четкую картину размытия инвестиций, произведенных в долларах (и сработает так же хорошо для евро и других валют). Мы использовали золото в граммах, чтобы избежать дробных значений индексов.

Почему мы не используем CPI (ИПЦ)? Правительственный Индекс потребительских цен не только является плохим отражением реальной инфляции, а мы измеряем валютную инфляцию, а не только ценовую. Это позволяет нам получить более полную картину размывания, происходящего с долларами, которые мы используем на покупки. Это же с равным успехом можно отнести и к другим валютам.

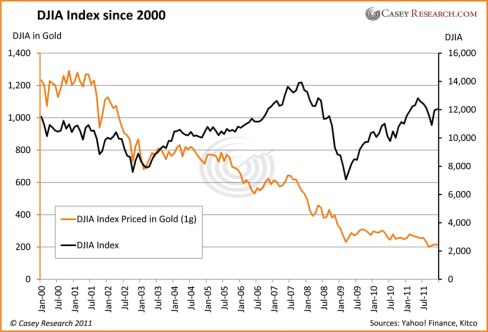

Вот как менялся индекс Доу-Джонса при измерении в долларах и золоте:

В то время как Промышленный индекс Доу-Джонса в долларовом отношении вырос на 4,7%, при переводе в граммы золота он упал на 82,5%. $10000, размещенные в этот индекс 1 января 2000 года, сегодня превратились бы всего лишь в $10470 (за вычетом дивидендов) – а в золоте они и вовсе выглядят как $1750.

Иными словами, инвестиции в Промышленный индекс Доу-Джонса не только привели к потере денег в реальном отношении, но и представляют собой жалкие крохи при пересчете на золото. Это умопомрачительный убыток.

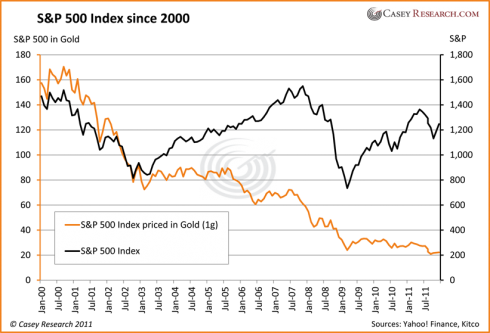

Как насчет более обширного биржевого индекса, например, S&P 500?

С 2000 года индекс S&P 500 в долларовом выражении упал на 15,1%, в то время как в переводе на золото он потерял 85,5%. Если у вас были акции, входящие в этот индекс, у вас не только стало меньше долларов, чем в самом начале (за вычетом дивидендов), вы значительно отстали от другого денежного актива – золота.

Как насчет технологического сектора?

За этот же временной промежуток акции технологических компаний в долларовом выражении продемонстрировали значительный спад – на 38%, но при пересчете в граммы золота деньги, вложенные в этот сектор, подешевели на 89,7%.

Мы также решили проверить некоторые иностранные рынки. Может, там ситуация лучше, чем в США?

Фондовый рынок в Гонконге, одной из крупнейших бирж Азии, показал прирост на 6% в долларовом отношении. Однако при пересчете на золото его индекс потерял 82,3%.

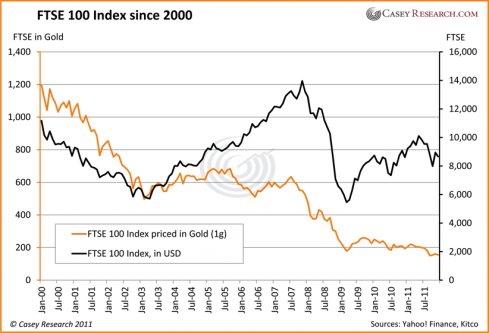

Ведущий фондовый индекс для британских компаний, рассчитанный в долларах, упал с 2000 года на 22,4%, но в золотых граммах он снизился на 87,1%.

Выводы

Очевидно, оценка портфелей в долларах позволяет преувеличивать реальные показатели,не говоря о том, что в акции вообще не стоит инвестировать. Это означает, что необходимо: а) понимать, как выглядят показатели в сравнении с золотом или другими реальными активами, которые можно купить на валюту инвестиций; б) корректировать брокерские отчеты с учетом валютного размытия; в) не рассматривать акции в целом как на средство борьбы с инфляцией.

По сути, разрушаются не только инвестиции. Весь наш мир обесценивается, даже во время прочтения этой статьи – от продуктов и бензина до машин и стоимости обучения. Когда-нибудь мы захотим потратить накопленные сбережения; как избежать долговременного разрушения валют, в которые мы инвестируем?

Ответ прост: делайте сбережения в золоте. Доллары, которые вы храните на депозитном счете денежного рынка, будут стабильно год за годом падать в цене. В сущности, деньги, размещенные на обычном сберегательном счете в 2000 году, подешевели с тех пор на целых 25%. Напротив, если бы эти сбережения были номинированы в золоте, этот капитал не только сохранился бы, но и преумножился. Мы полагаем, что эта тенденция сохранится – и усилится. Все большее значение для вашего финансового будущего будет иметь периодическое обналичивание ваших доходов и перевод их в драгметаллы – не в доллары, евро, иены, юани или даже швейцарские франки.

Не совершите той же ошибки, что и Андреа. Эту новую машину, или дом, или путешествие по всему миру, на которые вы когда-нибудь захотите потратить свои деньги, будет гораздо проще себе позволить, если ваши сбережения будут вложены в один актив, который невозможно обесценить, девальвировать или разрушить.

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.