Потому что у долговых рабов еще нет достаточно способов брать взаймы…

- дата: 12 августа 2021 (источник от 3 августа 2021)

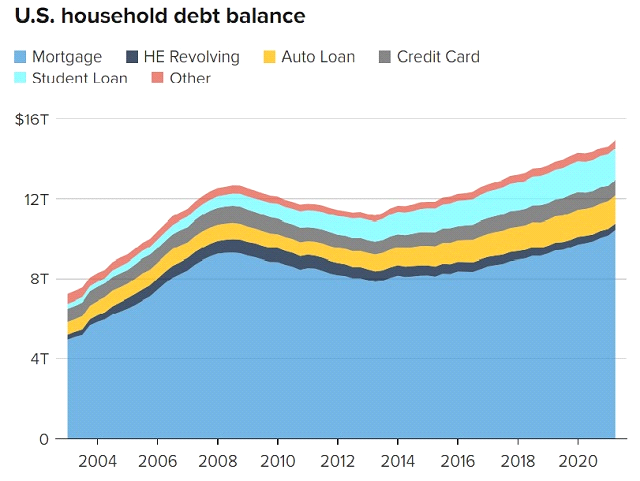

На этой неделе долг американских домохозяйств подскочил больше всего за 14 лет, до нового исторического рекорда. Последний раз нечто подобное было в 2007 г., когда жилищная мания приближалась к пику и назревала Великая рецессия.

Наибольшая часть недавнего прироста приходится на ипотеку (мы официально в жилищном пузыре 2.0). Но кредитные карты и автокредиты также в ударе.

Долговой баланс американских домохозяйств

Ипотека; Возобновляемые кредиты под залог жилья; Автокредиты; Кредитные карты

Студенческие займы; Другое

Казалось бы, мы уже обнаружили все способы, как не самые смышленые могут взять взаймы слишком много денег. Но нет, оказывается, мир так сильно нуждается в новых источниках кредита, что возрождаются планы рассрочек, использовавшиеся американцами до финансиализации для покупки того, что они не могли себе позволить сразу. Удивительно, но эта старая как мир концепция «купи сейчас, заплати позже» превозносится как инновация, и компании-«первопроходцы» привлекают капитал уровня Кремниевой долины. Например:

«Square приобретет австралийскую компанию Afterpay за $29 млрд на фоне того, как тренд «купи сейчас, заплати позже» набирает обороты (Square to buy Australia’s Afterpay in $29 billion deal as ‘buy now, pay later’ trend takes off)

Square планирует приобрести австралийскую финансово-технологическую компанию Afterpay в поиске дальнейшего расширения на переживающем бум рынке рассроченных платежей.

Платежная компания Джека Дорси (Jack Dorsey) анонсировала сделку по покупке всех акций за $29 млрд в воскресенье вечером. Такая сумма представляет наценку около 30% относительно последней цены акций Afterpay при закрытии торгов.

«Square и Afterpay имеют общую цель, – сказал в заявлении гендиректор Square Дорси. – Мы построили наш бизнес, чтобы сделать финансовую систему более справедливой, доступной и инклюзивной, и Afterpay создала бренд, согласующийся с этими принципами».

После такой новости в понедельник утром акции Afterpay в Австралии взлетели более чем на 23%.

Square сослалась на потребителей, избегающих традиционных кредитов, особенно молодых покупателей. Платежная компания, базирующаяся в Сан-Франциско, уже предлагает кредиты с погашением в рассрочку, что, как утверждается, стало «мощным инструментом роста» для основного бизнеса Square в области продаж. Компания планирует интегрировать Afterpay в сервисы для продавцов и приложение Cash App.

Afterpay позволяет клиентам платить четырьмя беспроцентными взносами и оплатить комиссию, если они пропустят автоматизированный платеж. 16 млн клиентов в итоге смогут совершать взносы непосредственно через CashApp. Ожидается, что сделка будет заключена в 1-м кв. 2022 г.

Так называемая рассрочка существует уже не одно десятилетие и исторически использовалась для дорогих покупок, таких как мебель. Игроки в сфере онлайн-платежей и финансово-технологические компании конкурируют в запуске собственных версий продуктов для «оплаты в рассрочку» для продающихся онлайн товаров стоимостью несколько сотен долларов.

Affirm – одна из наиболее известных публичных компаний, предлагающих вариант финансирования товаров посредством небольших ежемесячных платежей. PayPal, Klarna, Mastercard, Fiserv, American Express, Citi и J.P. Morgan Chase также предлагают похожие кредитные продукты. Apple планирует запустить рассрочку в партнерстве с Goldman Sachs, как сообщалось в прошлом месяце в Bloomberg».

Хм… Интересно, как эти финансовые новаторы зарабатывают деньги. С комиссий, начисляемых, когда клиент пропустит автоматизированный платеж? Подобно тому как эмитенты кредитных карт получают большую часть прибыли со штрафов за просроченные платежи.

И кто чаще всего просрочивает платежи? Конечно, молодые, бедные и не слишком смышленые. Другими словами, рабы, отчаянно желающие заполучить то, что видят по телевизору, и легко поддающиеся уговорам залезть в долги, после чего их бесконечно доят их друзья из Visa и Mastercard – а теперь, очевидно, это будут делать их новые друзья из Square, PayPal и Apple.

Единственное утешение здесь – это перспектива того, что волна дефолтов по рассрочке обвалит индустрию потребительских финансов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.