Пожарная распродажа застройщика Kaisa подчеркивает масштаб краха рынка недвижимости Китая

- дата: 15 ноября 2021 (источник от 8 ноября 2021)

Автор: Ричард Фрост (Richard Frost)

Kaisa показывает, что Evergrande была лишь верхушкой айсберга, если говорить о вызовах, стоящих перед китайской индустрией недвижимости.

Согласно появившимся в пятницу сообщениям, Kaisa выставляет на продажу 18 проектов в Шэньчжэне общей стоимостью около 82 млрд юаней ($13 млрд). Перед этим компания сказала, что столкнулась с «беспрецедентным давлением на свою ликвидность», и не произвела вовремя гарантированные ею выплаты по высокодоходным потребительским продуктам.

С непогашенными долларовыми облигациями на более чем $11 млрд, Kaisa – третий крупнейший долларовый заемщик в стране среди застройщиков. Особенное беспокойство у инвесторов вызвало то, что Kaisa с трудом нашла наличность, чтобы заплатить по национальным, деноминированным в юанях обязательствам перед китайскими розничными инвесторами, согласно Крейгу Ботэму (Craig Botham) из Pantheon Macroeconomics. Он написал в понедельник, что это «плохое знамение» для выплат по долларовым долгам, в основном перед иностранными фондами.

Тогда как китайские власти приказали застройщикам не объявлять дефолт по долларовым долгам, несвоевременные национальные выплаты розничным инвесторам могут вызвать социальную нестабильность. Срочная распродажа Kaisa может выиграть для компании немного времени – ее облигации в ответ на эту новость выросли.

Однако долгов у фирмы намного больше: в своем промежуточном отчете она сообщила об общих обязательствах на 238 млрд юаней состоянием на 30 июня. Согласно отчету, долг на 25 млрд нужно погасить в течение года, включая преимущественные облигации, обеспеченные акциями зарубежных дочерних компаний Kaisa.

В свою очередь, этот залог гарантирован другими подразделениями Kaisa. Акции Kaisa в четверг обвалились до рекордного минимума, прежде чем торги приостановили.

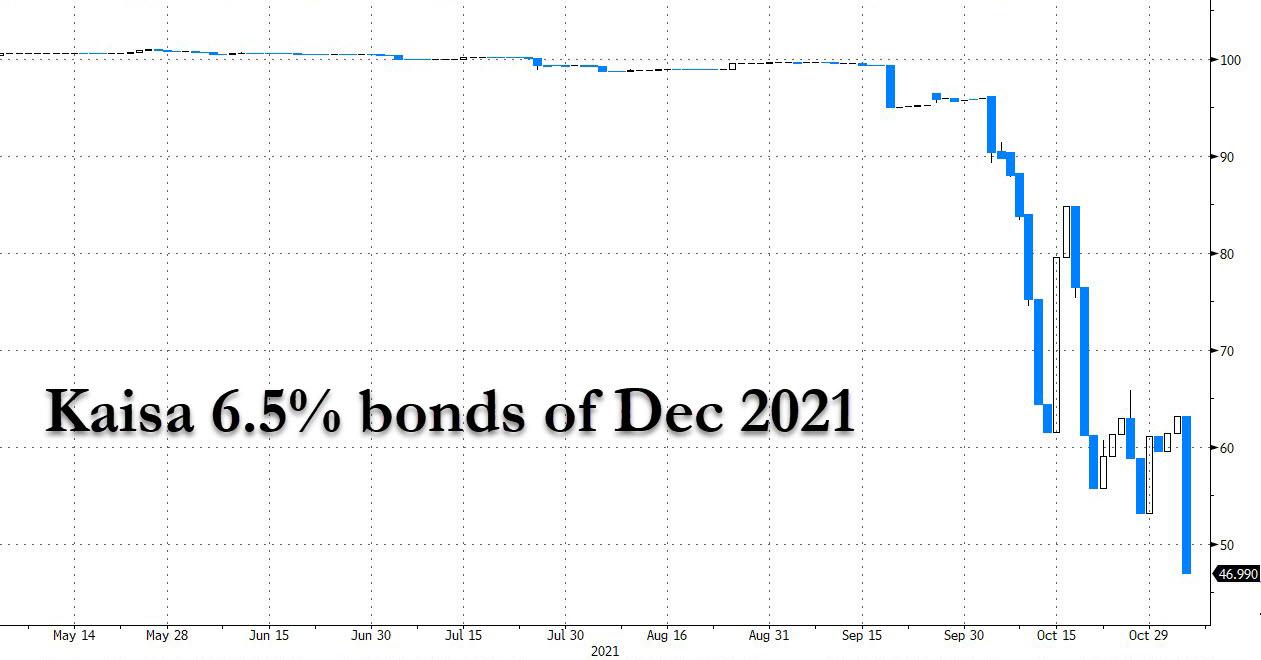

Облигации компании со ставкой 6.5%, истекающие в декабре, даже после пятничного роста оцениваются в 52 цента на доллар, что говорит о том, что инвесторы ожидают значительного дисконта. Всего два месяца назад они торговались по номиналу.

Облигации Kaisa с купоном на 6.5%, истекающие в декабре 2021 г.

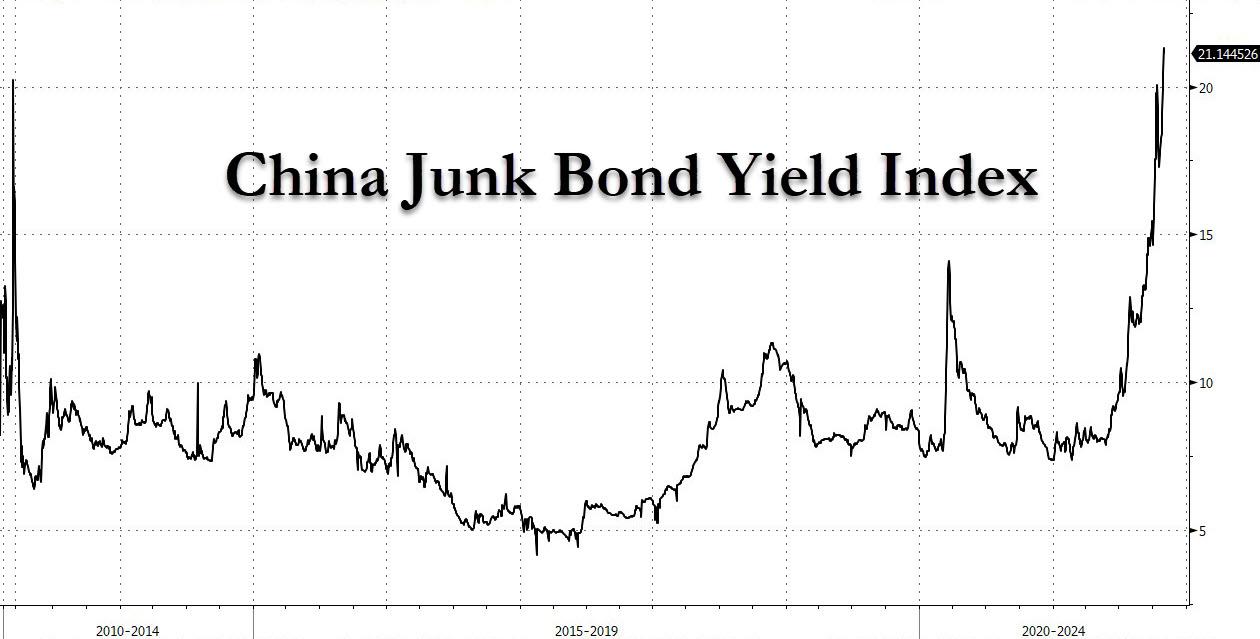

Способность китайских компаний в секторе недвижимости погашать долги стеснена из-за роста стоимости займов, падения продаж жилья и обвала цен на активы. Доходность мусорных долларовых облигаций выросла до 22%, что сделало обслуживание зарубежного рынка слишком дорогим.

Индекс доходности китайских мусорных облигаций

Сбыт активов на рынке, вероятно, увеличит давление на цены на недвижимость, согласно Ботэму, ведущему экономисту Pantheon Macroeconomics по Китаю.

«Системные вызовы, стоящие перед сектором недвижимости, усиливаются, – написал он. – Мы ожидаем, что недвижимость будет всё больше тормозить экономический рост в этом и следующем году».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.