Правильная цена: компании Pretium Resources и Detour Gold выставлены на продажу?

- дата: 11 октября 2018 (источник от 21 сентября 2018)

Золотой рынок в яме. И если вы подключены к интернету, то мне не нужно вам об этом напоминать.

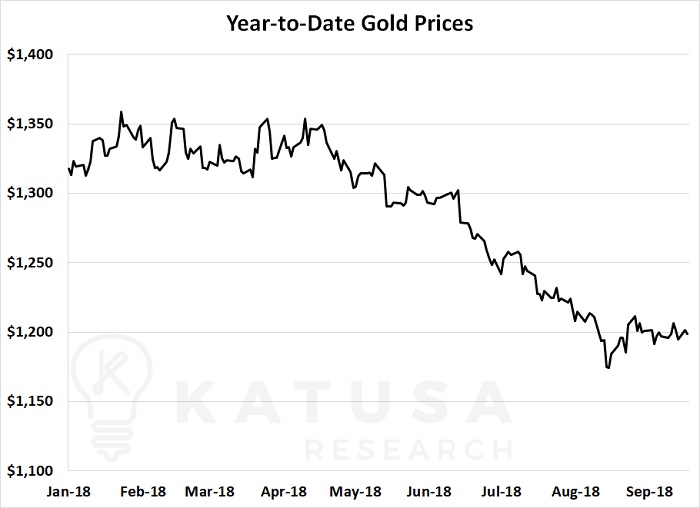

Цене золота едва удается удержаться за отметку $1,200, и тренд выглядит не слишком дружественно.

Цена золота с начала года

Янв. ’18, Февр. ’18, …, Сент. ’18

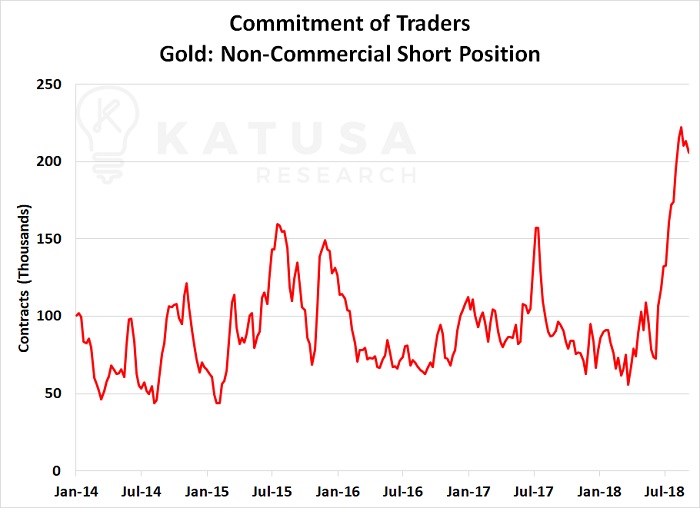

Короткие позиции инвестиционных фондов в еженедельных отчетах об обязательствах трейдеров продолжают устанавливать медвежьи рекорды. На графике ниже показаны текущие короткие позиции некоммерческих спекулянтов.

Обязательства трейдеров

Золото: некоммерческие короткие позиции

Контракты (тыс)

Янв. '14, Июль '14, Янв. '15, …, Июль '18

Инвесторские настроения на очень низком уровне. Согласно опубликованным в прошлом месяце данным SentimentTrader: «Оптимизм в отношении золота, серебра и платины сейчас практически самый низкий за 27 лет».

Мелкие геологоразведочные компании ищут возможности хоть что-то заработать на любом рыночном импульсе.

А сезон налоговых убытков в этом году может оказаться самым жестоким с 2012 г.

Так почему же при всем этом негативе я полон оптимизма? По двум причинам.

Во-первых, индекс NYSE Arca Gold Miners рос на двузначные цифры в 8 из 9 случаев в течение 3 месяцев после крайнего пессимизма в настроениях золотого рынка наподобие наблюдаемого сегодня.

И, во-вторых, множество невероятных компаний и активов продаются за копейки. И это всегда привлекает мое внимание.

Так что на этой неделе в Katusa’s Investment Insights мы рассмотрим две компании, способные наделать шума в случае любых шагов по слиянию или поглощению.

Итак, первая компания – Detour Gold.

Detour Gold слишком дешевая, чтобы игнорировать?

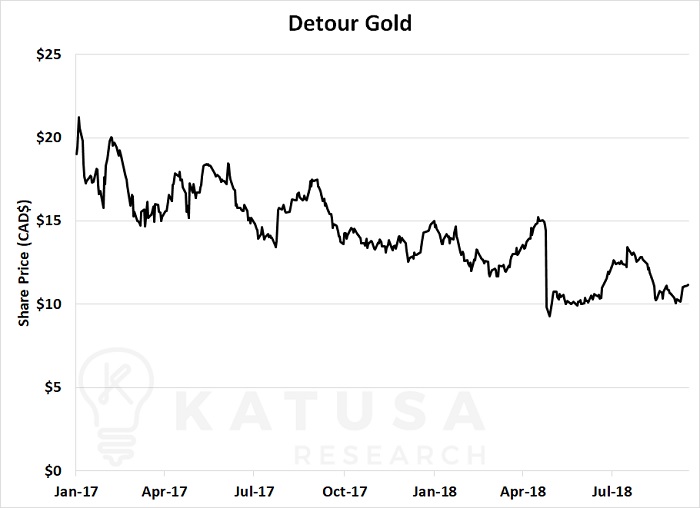

Detour Gold (DGC.TO) – канадская компания, владеющая золотым рудником Detour. Это один из крупнейших действующих золотых рудников в Канаде и единственный актив компании.

Цена акций компании пребывала в осаде, упав с CAD$20 до CAD$11 за 18 месяцев.

Цена акции (CAD$)

Янв. ’17, Апр. ’17, Июль ’17, … Июль ’18

Ее главные институциональные инвесторы, Paulson & Co и Van Eck, опускают руки. Данные два института настаивают на том, чтобы либо сменить директоров компании, либо рассмотреть возможность ее продажи крупному золотодобытчику.

Они даже сказали:

«Позвольте напомнить, что эта компания принадлежит не вам, а нам, акционерам».

(Примечание: Я неоднократно использовал этот лозунг последние 3 месяца в разговоре с командой управляющих и членами совета директоров другой компании).

В текущем году Detour Gold опубликовала обновленный график сроков эксплуатации рудника с более высокими, чем ожидалось, издержками производства. Исходя из этих цифр производства и цены золота $1,250 за унцию, чистая текущая стоимость свободного денежного потока составляет порядка CAD$3 млрд. На данный момент рыночная капитализация компании составляет CAD$2.1 млрд, что означает, что Detour торгуется со скидкой 30%.

Тем не менее, при слабом золоте, с трудом удерживающемся выше $1,200 за унцию, Detour еще есть куда падать. И компания может быть отличным кандидатом, заслуживающим внимания во время грядущего сезона налоговых убытков.

Золотой рудник Detour должен давать не менее 600,000 унций золота ежегодно в течение 18 лет.

Ахиллесовой пятой рудника является то, что добываемая руда на протяжении всего срока эксплуатации будет содержать в среднем 0.97 г золота на тонну.

В то же время издержки будут составлять $843 на унцию. Поэтому стоимость проекта тесно связана с ценой золота.

При сильном золотом рынке владеть таким рудником – замечательно, но при слабом рынке – катастрофа. А сейчас на золотом рынке всё шатко. Объем низкий, настроения низкие, и цена золота испытывает затруднения.

Тем не менее Detour Gold была и продолжит оставаться в центре внимания всех крупных золотодобытчиков.

Так кто же заинтересован?

Список претендентов на такую компанию, как Detour, не такой уж большой.

Такие компании, как Newmont или Goldcorp, всегда хотят быть в доле высококлассных активов.

Agnico Eagle и Yamana могли бы сделать еще одно совместное приобретение 50/50, как когда они в 2014 г. купили Osisko за $3.9 млрд.

Я не думаю, что Barrick или Kinross проявят интерес, учитывая состояние их баланса. Рынок сокрушил Barrick из-за плохих приобретений. И акционеры очень бы нервничали из-за покупки такого затратного производителя, как Detour.

Barrick хочет крупных активов вроде Detour, но я просто не уверен, что крупные институты поддержат управляющих Barrick в таком непростом проекте при текущей цене золота.

Что я думаю?

Будет интересной идеей, если Agnico Eagle и Yamana сделают совместное предложение по Detour.

Такое уже случалось раньше…

Данные две компании совместно приобрели OsiskoGold в 2014 г. и обошли Goldcorp в торгах за построенный Osisko рудник Malartic.

Если бы им удалось купить DetourGold, Agnico и Yamana могли бы затем создать на основе Osisko и Detour новую дочернюю компанию.

Имея парочку активов, генерирующих свободный денежный поток, дочерняя компания могла бы стать солидным источником дивидендов, где Agnico и Yamana были бы главными акционерами.

Так обе компании существенно выросли бы в стоимости. Такая сделка была бы очень креативной. И я был бы не против этого.

Но есть одно препятствие. На процесс юридической проверки для такой крупной транзакции уйдет много месяцев.

Если добавить к этому понижающее давление на цену акций (все в мире знают, что актив продается), думаю, в ближайшие месяцы появится точка входа с намного лучшей ценой.

Золотоносная жила: Pretium Resources и Долина царей

Pretium Resources (PVG.TO) давно была одним из любимчиков рынка в своем секторе.

Флагманский актив Pretium Resources носит название Brucejack и расположен в канадской провинции Британская Колумбия.

Начиная с 1960-х этот проект был в центре внимания разведочных работ различных компаний. Brucejack славится своим высококачественными золотом. В 2009 г. Pretium обнаружила зону Долина царей. Одна из первых скважин наткнулась на полтора метра руды с содержанием золота почти 17,000 г/т. Невероятная находка.

Pretium замахнулась на один из самых высококачественных золотых проектов в мире. Сегодня в Brucejack имеется 8.7 млн унций доказанных и вероятных резервов со средним содержанием золота 14.66 г/т.

Потрясающе.

Компания потратила больше $100 млн на разведку и инженерные исследования и еще $800 млн на начальные капитальные издержки в Brucejack. Исходя из анализа рентабельности за 2014 г., чистая текущая стоимость проекта составляет больше $1.5 млрд (если использовать цену золота $1,100 и скидку 5%).

Если использовать цену золота $1,250 за унцию и доказанные и вероятные золотые резервы, чистая текущая стоимость проекта составляет $1.9 млрд. Отсюда получается цена акции CAD$14.20. Акции Pretium сейчас торгуются в диапазоне $10 после недавнего резкого роста, последовавшего за кампанией коротких продаж и искажений.

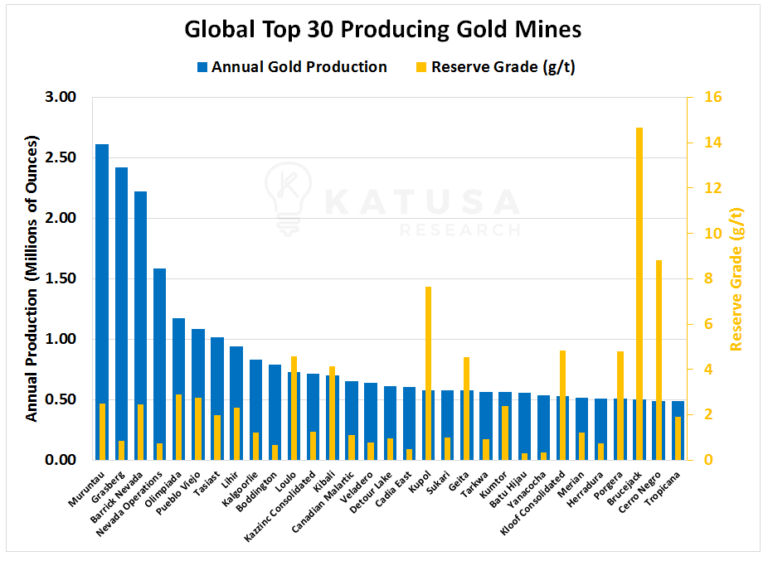

На данный момент Pretium увеличивает золотодобычу, идя к цели 500,000 унций в год. После достижения полной мощности рудник будет приносить 500,000 унций золота ежегодно в течение 18 лет.

При 500,000 унций в год проект будет занимать 29-е место в мире по объему добычи. И это будет самый высококачественный рудник среди 30 крупнейших золотых рудников мира.

На графике ниже сравниваются ежегодная золотодобыча (синим) и качество резервов (желтым) 30 крупнейших действующих золотых рудников.

30 крупнейших действующих золотых рудников мира

Ежегодная золотодобыча; Качество резервов (г/т)

Ежегодная добыча (млн унций); Качество резервов (г/т)

Управляющие Pretium отлично справились с запуском производства на руднике.

Но главный недостаток рудника – неравномерное распределение золота, на что будут обращать внимание крупные компании, желающие выкупить месторождение.

Продается ли Pretium?

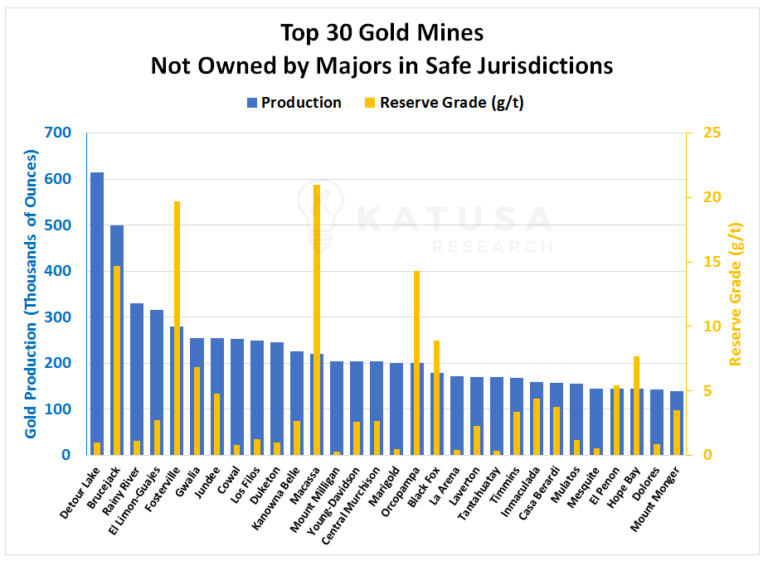

Во-первых, продается всё, вопрос лишь в цене. Выбор высококачественных золотых рудников, расположенных в безопасных юрисдикциях (т. е. не в «странах АК-47») не такой уж и большой. Тем более если исключить активы, принадлежащие государствам, и рудники, уже принадлежащие крупным компаниям.

Если исключить эти рудники, Pretium займет второе место в мире исходя из ее стабильной добычи 500,000 унций в год.

Единственный более крупный рудник, не принадлежащий крупной компании и не находящийся в «стране АК-47» – Detour. Но у него есть свои проблемы, как описано выше.

На графике ниже показаны добыча и качество резервов 30 крупнейших рудников, не принадлежащих крупным компаниям и не находящихся в «странах АК-47».

30 крупнейших золотых рудников, не принадлежащих крупным компаниям и находящихся в безопасных юрисдикциях

Добыча; Качество резервов (г/т)

Золотодобыча (тыс унций); Качество резервов (г/т)

Представьте себе список потенциальных мишеней для поглощений как цепочку костяшек домино. Как только упадет одна, посыплются все.

Допустим, упадет костяшка DetourGold.

Pretium станет единственной компанией с единственным рудником, дающим более чем 500,000 унций в год. Если купят Detour, Pretium станет еще более вероятной мишенью.

У Pretium 4 потенциальных покупателя: Newmont, Goldcorp, консорциум Agnico Eagle и Yamana (как в случае сделки с Osisko) и Kirkland Lake. Такой масштабный проект подходит лишь немногим крупным производителям. У Goldcorp и Newmont неплохой баланс, чтобы приобрести эту компанию. Но канадская подземная добыча не отвечает целям Newmont.

Компания, на мой взгляд, способная вызвать сенсацию, – Kirkland Lake Gold. В предыдущем выпуске Katusa’s Investment Insights я спекулировал, что Kirkland Lake, возможно, вышла на охоту.

У Kirkland Lake есть деньги и достаточная рыночная капитализация для подобной покупки. Покупка Pretium удвоит добычу компании и превратит ее в крупного золотодобытчика.

И за этим стоит следить. Если Pretium продолжит доказывать эффективность своих инженерных и геологических моделей для этого месторождения, а цена акций будет оставаться вялой, думаю, кто-нибудь из претендентов воспользуется такой возможностью.

Я пока не покупаю акции Pretium. Я хочу посмотреть, будет ли компания придерживаться своих ориентиров в плане добычи и издержек.

Если и то, и другое оправдается и цена акций будет пребывать в боковом тренде или упадет, я начну подумывать о покупке.

Я знаком с исполнительным председателем Pretium Бобом Квотермейном (Bob Quartermain). Он стойкий парень, и я его очень уважаю.

Лично я предпочел бы, чтоб рынки рухнули. У меня имеются наличные, чтобы воспользоваться таким сценарием, как аллигатор.

И если такое случится, Pretium будет одной из компаний, заслуживающих серьезного внимания, если ее акции подешевеют.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.