Китай прибегнет к «принуждению», чтобы заставить население использовать цифровой юань

- дата: 16 июня 2021 (источник от 7 июня 2021)

Предполагалось, что это будет крупнейшая угроза резервному статусу доллара (отрицание Китаем своего желания заменить доллар цифровым юанем только это подтверждает) со времени провалившегося эксперимента с евро «любой ценой», но всё оказалось крайне скучным.

Хотя многие эксперты утверждали, что китайский цифровой юань станет «потенциально фатальным вызовом» для американской гегемонии, согласно историку Ниаллу Фергюсону (Niall Ferguson), Майкл Хасенстаб (Michael Hasenstab) из Templeton говорил, что он потенциально может подорвать роль доллара как резервной валюты, и даже Белый дом Байдена (Biden) изучал потенциальную угрозу американской валюте, месяц назад мы сообщали, что реакция тех, кто реально использовал цифровой юань в Китае, совершенно другая: полное безразличие.

Опросив пользователей китайской цифровой валюты, Bloomberg отметил, что они выказали мало интереса к отказу от мобильных платежных систем, принадлежащих Ant Group и Tencent и уже вытеснивших наличные в значительной части страны, а некоторые открыто отвергли цифровой юань – напомним, программируемый и имеющий ситуативный срок действия, а также в реальном времени предоставляющий властям данные о финансовой жизни граждан.

«Я совсем не в восторге», – сказала 36-летняя Патрисия Чэнь (Patricia Chen), работающая в телекоммуникационной индустрии и ставшая одной из более чем 500,000 человек в Шэньчжэне, допущенных к тестированию. Прохладная реакция семи участников большого китайского денежного эксперимента подчеркивает серьезный вызов, стоящий перед правительством Си Цзиньпина (Xi Jinping) в процессе подготовки почвы для внедрения цифровой валюты в стране и за границей. И, как мы отмечали в прошлом месяце, «даже если власти в итоге убедят – или скорее заставят – граждан принять цифровой юань, неясно, как они могут сделать то же с международными потребителями и бизнесами, уже с подозрением относящимися к китайскому контролю над движением капитала, правовой системе, управляемой Коммунистической партией, и государственному аппарату слежки».

По той же причине, тогда как доля юаня в глобальных платежах в последние годы, похоже, достигла пика около 3% – не в последнюю очередь из-за китайского закрытого капитального счёта и большого денежного барьера, – цифровая версия валюты вряд ли увеличит ее долю больше, чем на 1 процентный пункт, согласно Зеннону Капрону (ZennonKapron), управляющему директору сингапурской консалтинговой фирмы Kapronasia.

«Глобальные последствия будут очень незначительными», если не произойдет структурных изменений в китайской экономике и финансовой системе, сказал Капрон, автор книги «Прошлое, настоящее и будущее биткойнов в Китае» (Chomping at the Bitcoin: ThePast, Present and Future of Bitcoin in China).

Те, кто знаком с большими амбициями Китая, подозревают, что Си Цзиньпин возлагает немалые надежды на международное использование цифрового юаня, поскольку он пытается уменьшить зависимость своей страны от возглавляемой США глобальной финансовой системы. Но, по крайней мере пока, китайские политики публично давали смешанные сигналы о своих амбициях.

Как сообщает Bloomberg, Чжунь Цзюнь (Zhu Jun), глава международного отдела китайского центрального банка, в прошлом месяце сказала в статье, что Китай стоит перед «важным окном», чтобы продвинуть глобальное использование юаня, в то время как разобщение США и Китая угрожает из торговли, технологий и инвестиций распространиться на финансы. По ее словам, Китай «должен воспользоваться преимуществом ранней стадии» в развитии цифрового юаня, чтобы исследовать потенциальные сферы выхода на международную арену.

Есть лишь одна проблема: никто не может понять, зачем использовать цифровую валюту, позволяющую властям следить за всеми твоими действиями, если существующие альтернативы предлагают всё то, что может делать цифровой юань.

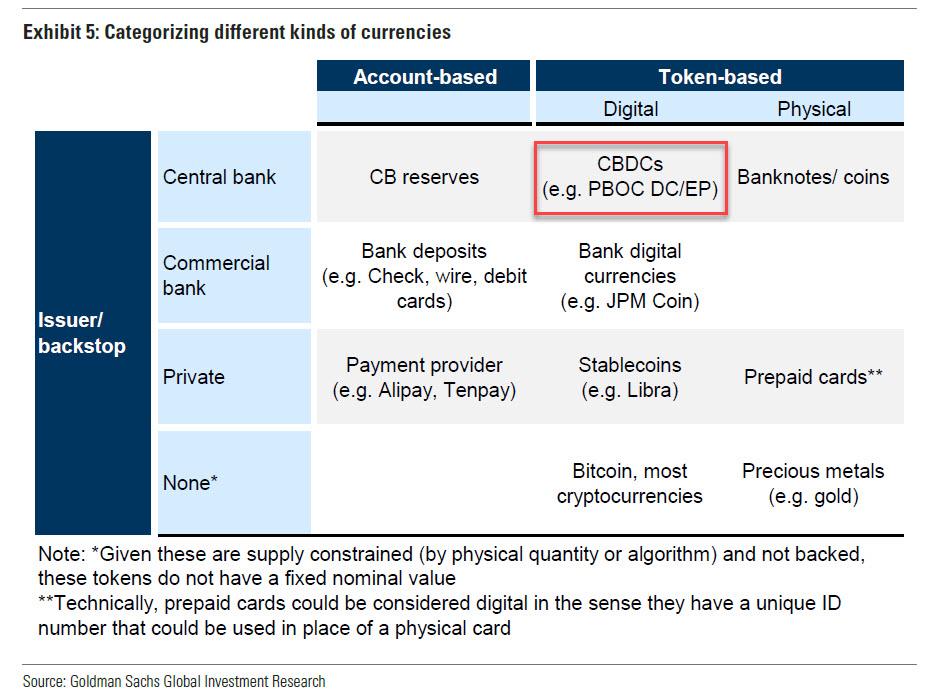

Классификация валют

|

На основе счета |

На основе токенов |

|||

|

Цифровые |

Физические |

|||

|

Эмитент/гарант |

Центральный банк |

Резервы центральных банков |

ЦВЦБ (например, цифровая валюта/электронные платежи Народного банка КНР) |

Банкноты/монеты |

|

Коммерческий банк |

Банковские депозиты (чеки, межбанковские переводы, дебетовые карты) |

Банковские цифровые валюты (например, JPM Coin) |

||

|

Частные |

Платежные провайдеры (например, Alipay, Tenpay) |

Стейблкойны (например, Libra) |

Предоплаченные карты** |

|

|

Нет* |

Биткойны, большинство криптовалют |

Драгоценные металлы (например, золото) |

||

Примечания: *Поскольку их предложение ограничено (из-за физического количества или с помощью алгоритма) и они никем не обеспечиваются, эти токены не имеют фиксированной номинальной стоимости.

**Технически предоплаченные карты можно считать цифровыми в том смысле, что у них есть уникальный идентификационный номер, который может использоваться вместо физической карты.

Источник: Goldman Sachs Global Investment Research

И если говорить о «принудительной» тактике Китая, чтобы заставить свое население использовать цифровую валюту, на выходных в Bloomberg появилась редакторская колонка о цифровом юане, где говорится, что его мягкий запуск может произойти одновременно с Зимней олимпиадой 2022 г. и что он может действовать скорее подобно гонконгскому доллару, чем цифровой валюте центрального банка (ЦВЦБ), в том смысле, что пассивы могут находиться на балансе коммерческого эмитента, полностью обеспеченные резервами юаней. Как пишет Майкл Эвери (Michael Every) из Rabobank, это явно не сделает его очень привлекательным для банков, бизнесов или потребителей, довольных существующими электронными платежными системами. Как отмечается в статье Bloomberg, надо будет *заставить* их использовать его с помощью «государственного принуждения». Например, платя электронными юанями госслужащим или, что более важно, требуя уплату налогов в электронных юанях, чтобы заставить людей их зарабатывать, создав таким образом естественный спрос.

Ниже приведена полная заметка Энди Мукхерджи (Andy Mukherjee) из Bloomberg:

Цифровой юань может оказаться родственником гонконгского доллара (Digital Yuan May Prove Hong Kong Dollar's Cousin)

Чем сильнее интерес к готовящейся китайской цифровой валюте, тем, похоже, меньше мы о ней знаем. Ознакомившись с комментариями чиновников, как считается, стоящих за проектом, ведущий экономист по Азии Capital Economics Марк Уильямс (MarkWilliams) поднял интересный вопрос: что, если e-CNY, как некоторые начинают называть новую электронную валюту, – это вовсе не ЦВЦБ?

Большинство из нас знакомы с электронными деньгами, но популярные приложения вроде PayPal или Alipay привязаны к банковским счетам. Настоящая ЦВЦБ будет обходиться без кредиторов и сделает нас прямыми клиентами кредитно-денежных властей. Чтобы заплатить за кофе или книгу, мы будем использовать платежные обязательства центрального банка.

Цифровые юани – или федкойны или бриткойны – вызывают возбуждение как раз поэтому: токенизированные деньги должны быть долговыми обязательствами центрального банка, как и физические наличные. Мы можем воспользоваться банкоматом, чтобы снять деньги со своего счета, но тогда банк будет должен нам меньше, а государство – больше. Цифровые деньги задумывались точно так же. Когда мы переводим деньги со сберегательного счета на свой цифровой кошелек, коммерческий банк выходит из игры и на его место приходит центральный банк. С токенами кредитный риск исчезает из расчетов. Транзакции могут оставаться анонимными, если только кредитно-денежные власти не захотят приподнять покров, чтобы следить за отмыванием денег.

Однако, если Уильямс прав, e-CNY, чей мягкий запуск, как считается, должен произойти одновременно с Зимней олимпиадой 2022 г. в Пекине, может не быть обязательством Народного банка Китая. Тогда «это вовсе не ЦВЦБ в строгом смысле», говорит он. Возможно, это будет цифровой родственник гонконгского доллара.

С 1846 г. банкноты в Гонконге были обязательствами коммерческих эмитентов. Три банка, поставляющие повседневные деньги, держат полные резервы в Управлении денежного обращения Гонконга. Поэтому никто из держащих сбережения в гонконгских долларах не беспокоится о кредитоспособности HSBC Holdings Plc, Standard Chartered Plc или Bank of China (Hong Kong) Ltd.

Цифровой юань может иметь похожий замысел, согласно тому, как Уильямс понял заявления бывшего управляющего Народного банка КНР Чжоу Сяочуаня (Zhou Xiaochuan). e-CNY будет обязательством банка или финансово-технологического спонсора цифровых кошельков. Они будут выпускать токены, каждый стоимостью 1 юань, и будут держать на своих счетах в центральном банке резервные активы в отношении 1:1.

Клиенты смогут спать спокойно, хотя для посредников здесь будут издержки. Предположим, у сберегателя есть 100 юаней в китайском банке. Институт, держащий его деньги, должен иметь 12.5% требуемых резервов в Народном банке КНР. А остальное кредитор свободен использовать в поисках лучшей возможной прибыли. Если же пользователь переведет средства на свой кошелек e-CNY, банк должен будет держать в центральном банке все 100 юаней. В модели чистой цифровой валюты банк может потерять весь депозит, чего центральный банк, проводящий эксперимент с цифровыми деньгами, не хочет. Однако если кредитор должен будет держать наличные на всю сумму, он может быть вынужден урезать ссуды. Какой банк примет подобный продукт?

Такова одна из причин, почему Уильямс считает, что цифровой юань будет сложно продвинуть. Китайские потребители уже имеют всю нужную им гибкость с Alipay или WeChatPay, зарекомендовавшими себя и предлагающими очень инновационные приложения. Точно так же банки не захотят блокировать 100% даже части своих депозитов в простаивающих резервах. А дуополия Alipay и WeChatPay, обрабатывающая 94% китайских мобильных платежей, не захочет отдать свой богатый урожай потребительских данных.

Как же сделать, чтобы цифровой юань работал?

Изящное решение – как и в случае всех форм денег, согласно теории хартализма, – использовать принудительную силу государства. Всё, что нужно делать властям, – это платить госслужащим и требовать уплату налогов только в официальной цифровой валюте. Тогда у платежных платформ не будет другого выбора, кроме как предлагать вариант e-CNY. Через несколько лет предложение клиентам такого варианта может даже стать обязательным.

Как говорит Уильямс: «Если предоставить его рынку, e-CNY вряд ли достигнет успеха. Но правительству не нужно предоставлять его рынку».

Давнее стремление Китая бросить вызов гегемонии доллара в глобальной коммерции никуда не исчезло. Цифровой юань как популярное платежное средство за границей, особенно в сети «Один пояс и один путь», укрепил бы эту цель. Но сначала Пекину нужно обеспечивать широкое использование внутри страны. Поэтому ближайшей мотивацией политиков может быть ограничение влияния местных технологических гигантов с минимальным ущербом для депозитарной базы банков.

Окончательная архитектура новой валюты всё еще неизвестна, но если e-CNY будет родственником гонконгского доллара – синтетической ЦВЦБ, выпускаемой коммерческими банками и платежными фирмами, – то в сочетании с применением силы государства это может соответствовать большинству критериев.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.