Признания центрального банкира

- дата: 17 января 2020 (источник от 14 января 2020)

Автор: Брайан Маэр (Brian Maher)

Таким образом, высокопоставленный чиновник центрального банка говорит начистоту… и ставит официальную печать на мрачных подозрениях.

Ведь именно это мы утверждали:

Последняя лихорадка фондового рынка связана не с торговлей, не с экономикой и не с «фундаментальными показателями».

Она связана с бредовым четырехмесячным расширением баланса Федеральной резервной системы (ФРС).

Неопровержимые доказательства

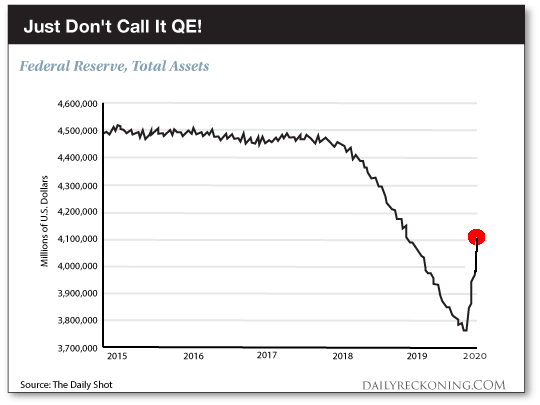

Приложим к доказательствам график:

Только не называйте это количественным смягчением!

Общие активы ФРС

Млн долларов США

Источник: The Daily Shot

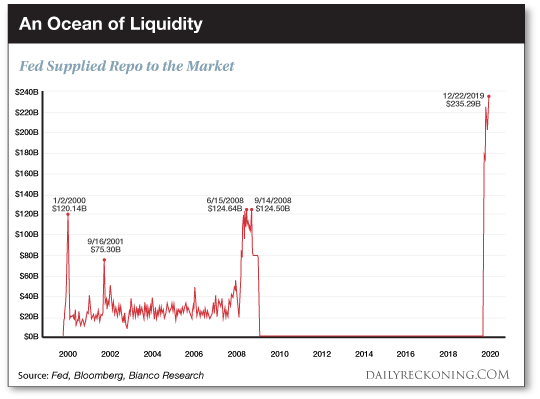

И еще один:

Океан ликвидности

Операции ФРС на рынке РЕПО

млрд $

Источники: ФРС, Bloomberg, Bianco Research

Как мы неоднократно отмечали, это прямая реакция на дефицит ликвидности на рынках краткосрочного кредитования. Если кратко:

ФРС за последние 4 месяца расширила свой баланс на $400 млрд – в пересчете на год это будет $1.2 трлн.

Сейчас баланс равен почти $4.2 трлн… очень близко к его рекорду – $4.5 трлн.

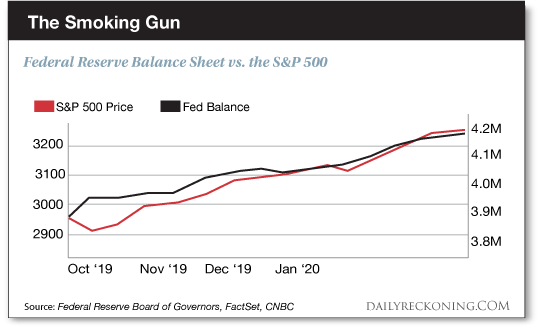

Куда баланс, туда и фондовый рынок

Приложим еще один график:

Неопровержимое доказательство

Баланс ФРС и S&P 500

Цена S&P 500; Баланс ФРС

Окт. ’19, …, Янв. ’20

Источники: Совет управляющих ФРС, Fact Set, CNBC

Как можно видеть, дурдом на фондовом рынке начиная с октября почти идеально совпадает с увеличением баланса.

Индекс Доу – Джонса сегодня снова превысил 29,000, как было на короткое время на прошлой неделе. Как и на прошлой неделе, он потерял покупки… и снова опустился.

Дневные торги завершились на уровне 28,939.

Но завтра ожидается новый штурм вершин.

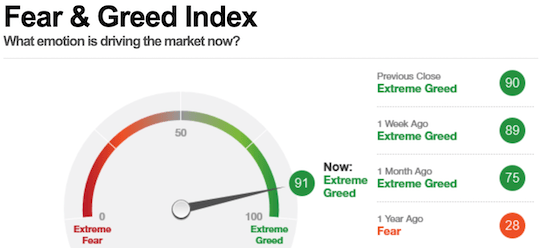

Стоит ли удивляться, что настроения инвесторов сейчас указывают на крайнюю алчность?

Крайняя алчность

К вашему вниманию индекс страха и алчности от CNN:

Индекс страха и алчности

Какие эмоции сейчас движут рынком?

Крайний страх; Крайняя алчность; Сейчас: крайняя алчность

Предыдущее закрытие торгов: крайняя алчность

1 неделю назад: крайняя алчность

1 месяц назад: крайняя алчность

1 год назад: страх

Сейчас индекс страха и алчности показывает до безобразия жадное значение 90 – «крайняя алчность».

А как было ровно год назад?

Было 30… близко к «крайнему страху».

Но это было до того, как ФРС закатала рукава, поплевала на ладошки… и принялась за дело…

До того, как она начала урезать процентные ставки, до того, как она остановила количественное сжатие, – до того, как она начала раздувать свой баланс.

Год спустя фондовый рынок поднялся до рекордных максимумов, а настроения указывают на крайнюю алчность.

«Бычьи настроения, наблюдаемые сейчас, достигли неуютной стадии»

У нас в The Daily Reckoning недоверие к толпе примерно такое же, как недоверие к политикам, продавцам подержанных автомобилей… и статистике.

Когда толпа массово запрыгивает в один вагон, мы инстинктивно из него выпрыгиваем.

И вагон быстро наполняется…

«Бычьи настроения, наблюдаемые сейчас, достигли неуютной стадии», – подтверждает Джефф де Грааф (Jeff de Graaf), председатель Renaissance Macro Research, добавляя:

«Некоторые наблюдаемые уровни, честно говоря, напоминают то, что мы видели в январе 2018 г.».

Напомним: фондовый рынок с 26 января по 8 февраля 2018 г. «скорректировался» на 10%.

Мы считаем, что он снова готовится к коррекции. Но сначала рынок еще больше вырастет…

«Пик быков и дружелюбия»

Завтра президент США подпишет «первый этап» торгового соглашения с Китаем.

США отменят запланированные пошлины на китайские товары… а Китай соглашается покупать больше американских товаров.

Компьютерные алгоритмы увидят в ленте новостей радостные известия и продолжат нажимать кнопку «купить».

Так что можно ожидать, что индекс страха и алчности CNN еще больше сместится в сторону алчности.

Между тем через две недели в Вашингтоне пройдет заседание ФРС.

ФРС не снизит ставки – но и не поднимет. Фьючерсы на ставку по федеральным фондам сейчас показывают вероятность 87.3%, что ставки останутся неизменными.

Соответственно, условия останутся благоприятными. И рынки могут спокойно продолжать свое путешествие в книги рекордов.

Именно поэтому Bank of America предупреждает, что рынки сейчас кренятся к «пику быков и дружелюбия».

А что лежит по ту сторону этих возвышенных и коварных вершин?

Мы ставим на то, что после достижения пика в феврале на фондовом рынке произойдет коррекция. Мы предполагаем, что общие масштабы коррекции будут такими же, как в 2018 г.

А теперь обратим внимание на большую опасность, таящуюся на сегодняшнем рынке…

Слишком много яиц в слишком малом числе корзин

В настоящий момент 18% общей рыночной капитализации S&P приходится всего на пять компаний: Apple, Microsoft, Alphabet (родительская компания Google), Amazon и Facebook.

Как нам напоминает Morgan Stanley, это самый высокий процент в истории.

«Такое соотношение беспрецедентно и не наблюдалось даже во время пузыря технологических компаний», – говорит Майк Уилсон (Mike Wilson), управляющий американской фондовой стратегией Morgan Stanley.

На эти компании приходится значительная доля превосходных показателей S&P в 2019 г. Apple и Microsoft ответственны почти за 15% всего прироста S&P.

Можно заключить, что редко когда в прошлом так много инвесторов настолько многим были обязаны такому небольшому числу компаний.

Но что если эти гиганты, тащащие все на себе, не выдержат нагрузки – и сбросят бремя лидерства?

CNBC:

«Данные крупные технологические фирмы были лидерами этого рекордно долгого бычьего рынка, так как инвесторы ставят на то, что у них будет лучший рост и преобладающая рыночная доля в их индустриях. Их вклад в исторический прирост рынка в прошлом году был наибольшим, и тренд не демонстрирует признаков остановки в 2020 г. Однако многие стратеги с Уолл-стрит бьют тревогу из-за все большего доминирования больших технологических компаний, предупреждая о потенциальном откате акций».

Перехватит ли кто-нибудь эстафету, если лидеры споткнутся?

Нет, считает Goldman Sachs:

«Узкие бычьи рынки рано или поздно ведут к большим спадам».

Волна растет, а затем спадает

Далее поговорим о стратегии «пассивного инвестирования».

Пассивного, потому что его взлеты и падения совпадают с преобладающей волной.

После почти краха в 2008 г. ФРС влила на рынки океан ликвидности.

Волна поднималась, а с ней и все лодки.

Технологические компании, такие как Apple и Microsoft, шли во главе подъема.

В их акции вложилась значительная часть Уолл-стрит… села за весла… и плыла по течению до рекордных максимумов.

Потоп библейских масштабов накрыл существующие финансовые ориентиры. «Фундаментальные показатели» перестали иметь значение.

«Активные» фондовые управляющие, охотящиеся на победителей, больше не могли отличить их от неудачников. В результате их сети оказались полны как первых, так и вторых.

Пока волна ликвидности растет, царит спокойствие. Но, как мы уже писали, опасность вот в чем:

Когда волна идет на спад… она действительно спадает.

Панические продажи порождают панические продажи

Те же акции, что тянули рынки вверх на приливе, могут быстро потянуть их вниз на отливе.

Начнутся панические продажи. А панические продажи порождают панические продажи – порождающие панические продажи.

Объясняет Джим Рикардс (Jim Rickards):

«На бычьем рынке наблюдается эффект усиления роста, когда любители индексов массово вкладываются в акции компаний вроде Google и Apple. Но небольшая распродажа может перерасти в панику, когда пассивные инвесторы все вместе побегут к выходу, независимо от фундаментальных показателей тех или иных акций…

Техническое название такого спонтанного поведения толпы – гиперсинхрония, но можно представить себе это как стадо антилоп, внезапно начинающее бежать, когда первая из них почуяла приближающегося льва. Кто бросится бежать последним, тот, скорее всего, будет съеден заживо».

Между тем баланс ФРС продолжает расширяться, и дураки продолжают вкладываться…

А боги продолжают строить свои планы.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.