Пузырь студенческого долга в США разрастается, бремя ложится на родителей

- дата: 23 июля 2018 (источник от 13 июля 2018)

Не так давно за студенческий долг в основном были ответственны студенты. То есть, ты платил за обучение за счет кредитов, а затем погашал эти кредиты за счет дохода с хорошей работы, полученной благодаря высшему образованию.

Сегодня ситуация немного изменилась. Стоимость высшего образования стремительно растет, зарплаты на доступных выпускникам вузов рабочих местах относительно не такие высокие, как раньше, а размеры доступных студентам кредитов хоть и огромные, но не покрывают полную стоимость многих специальностей.

Стоило бы ожидать, что эти изменения приведут к тому, что больше студентов будут несколько лет работать и экономить или выберут более дешевую специальность, а то и вовсе не станут получать высшее образование (как сейчас советуют многие успешные люди) и заменят диплом опытом работы.

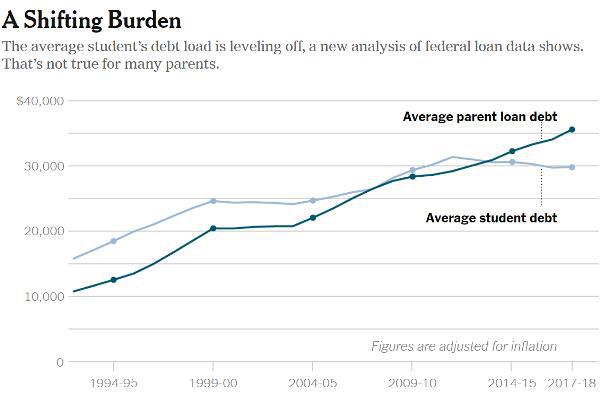

В некоторой степени так и происходит, но, очевидно, самое большое изменение – это то, что теперь разность между тем, сколько могут взять в кредит их дети, и стоимостью обучения покрывают родители. Как иллюстрирует нижеприведенный график, всего несколько лет назад средний долг студентов превышал долг их родителей. Но после Великой рецессии родители отказались от попыток снизить стоимость обучения своих детей и стали сами брать кредиты. Теперь большинство новых долгов приходится на них, и разрыв существенно растет.

Смещающееся бремя

Средний студенческий долг выравнивается, как показывает новый анализ федеральных кредитных данных.

Для многих родителей это не так.

Средний долг по кредитам родителей - синим

Средний студенческий долг - голубым

Цифры с поправкой на инфляцию

Источник: Марк Кантровиц (Mark Kantrowitz)

Пенсионный кризис?

Итак, можно добавить студенческий долг к списку примеров, где те, кто раньше старался контролировать свои займы, перестали это делать и теперь просто плывут по течению. Отсюда следует несколько выводов. Во-первых, дети, которые, если бы были предоставлены сами себе и рынку, скорее всего, выбрали бы одну из вышеупомянутых более дешевых альтернатив, все еще обучаются на дорогих специальностях с низким вознаграждением и защищены от последствий благонамеренными родителями.

Во-вторых, активно обсуждаемый пенсионный кризис – где люди, не имеющие ни копейки сбережений, приближаются к пенсионному возрасту, стоя перед 30 годами жалкой нищеты, – сильно усугубляется тем, что родители берут на себя новые долги в тот период жизни, когда им следовало бы агрессивно стремиться к свободе от долгов и запасу наличности.

В-третьих, что самое важное для тех, кто не участвует в этой игре финансовых перетасовок, неизбежный крах студенческого кредитного рынка – т. е. когда дефолты по кредитам станут несносными – приведет к правительственным дотациям, что сделает студенческие кредиты проблемой всех остальных.

Но, конечно же, правительство не поднимет налоги и не подвергнет электорат другим непосредственным последствиям. Оно возьмет кредиты и создаст достаточно новой валюты, чтобы покрыть проценты за первые несколько лет, отложив долгосрочные последствия на более позднее время и на последующие поколения.

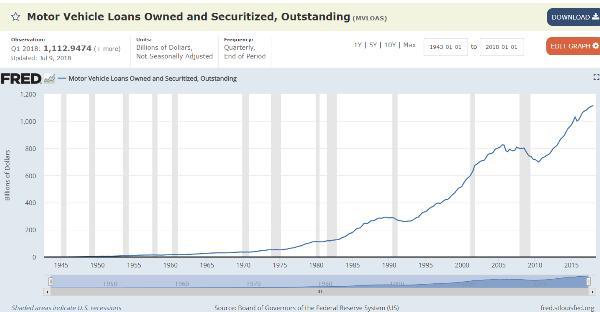

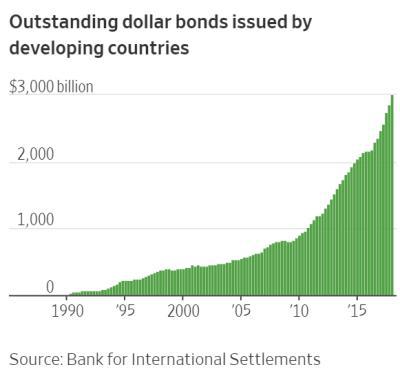

Как и в случае всех других существующих мини-пузырей, если бы студенческие кредиты были изолированной проблемой в море разумного финансового поведения, ее можно было бы легко решить. Но это лишь одна из многих бомб замедленного действия, которые вот-вот взорвутся. Автокредиты, кредитные карты, недофинансированные пенсии и во все большей степени ипотеки и займы под залог недвижимости катятся в том же направлении в США, тогда как на международном уровне долларовый долг развивающихся стран (затмевающий американские мини-пузыри) просто плачевен.

Непогашенные кредиты на транспортные средства в США, собственные и секьюритизированные

млрд долларов, без поправки на сезонные колебания, поквартально

Непогашенные долларовые облигации, эмитированные развивающимися странами

млрд

Источник: Банк международных расчетов

В связи с этим возникает вопрос: сколько таких лопающихся пузырей США удастся замять, прежде чем валютные рынки поймут, что за каждым из них будет следовать другой такой же, и так до бесконечности?

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.