«Пузырь теряет воздух. Готовься к кризису»

- дата: 21 декабря 2018 (источник от 16 декабря 2018)

Автор: Сатьяжит Дас (Satyajit Das)

Переход к более жесткой денежной политике на Западе ослабляет кредитные рынки. Перегруженные долгом развивающиеся рынки столкнулись с ростом издержек на обслуживание займов и долларовым дефицитом… Инвесторам следует сосредоточиться на своей реакции на финансовый стресс в эру, когда политики будут стеснены в своих действиях.

«Пузырь всего» сдувается. Тот факт, что это происходит относительно медленно, не должен отвлекать наше внимание от реальной угрозы: мир опасно недооценивает то, насколько трудно будет справиться с последствиями, когда пузырь лопнет.

Пенистые рынки не могут скрыть предупредительные знаки. Переход к более жесткой денежной политике на Западе оказывает давление на стоимость акций и недвижимости по всему миру. Еще более критично то, что это ослабляет кредитные рынки. Перегруженные долгом развивающиеся рынки столкнулись с ростом издержек на обслуживание займов и долларовым дефицитом.

В то же время инвесторы недооценивают, насколько разрушительными могут оказаться торговые конфликты и санкции. Не говоря уже о повышении нефинансовых рисков – от правовых затруднений американской администрации до сложностей Великобритании из-за Брексит и политической нестабильности во Франции, Германии и даже Саудовской Аравии. Неопределенность отразится на реальной экономике, главным образом посредством влияния на благосостояние падающих цен активов и сокращения кредитных ресурсов.

Инвесторам следует сосредоточиться на том, как лучше всего отреагировать на новый кризис. Варианты более ограничены, чем многим кажется. Исторически центральным банкам, чтобы компенсировать влияние финансового кризиса и экономического замедления, приходилось урезать официальные ставки на 4-5%. Именно поэтому бывшая председательница Федеральной резервной системы (ФРС) Джанет Йеллен (Janet Yellen) говорила о необходимости повышения ставок в хорошие времена – чтобы при необходимости их можно было снизить.

Но даже после недавних повышений американских процентных ставок ФРС особо некуда их снижать, чтобы они не стали отрицательными. В Европе и Японии, где ставки уже ниже нуля, смягчение потребует существенных отрицательных уровней, что, скорее всего, будет политически невозможно. Даже текущие уровни противоречивы. Отрицательные ставки – это замаскированный способ списания долга; они подвергают взысканиям сберегателей и ослабляют банковскую систему.

Фискальная политика особо не предлагает альтернатив. В большинстве крупнейших экономик она уже и так экспансионистская, различается лишь степень. Американский правительственный дефицит, по прогнозам, вырастет до $1 трлн вследствие сокращения налогов и роста государственных расходов, согласно Управлению Конгресса по бюджету. Большинство экономик столкнулись с высоким и продолжающим расти правительственным долгом, а также существенными необеспеченными обязательствами по пенсиям и здравоохранению.

Обращение вспять запланированного сокращения баланса центральных банков и возобновление количественного смягчения не везде возможно. ФРС запросто может покупать правительственные облигации, учитывая растущую потребность американского правительства в финансировании. Но Европейский центральный банк (ЕЦБ) ограничен нормами капитала, определяющими, какая пропорция облигаций каждого члена ЕС может быть приобретена. Банк Японии уже покупает больше, чем правительство выпускает новых облигаций. Теоретически центральные банки могут агрессивно расширять покупаемые ими классы активов, включая в них корпоративные и банковские облигации или фонды недвижимости и акции. ЕЦБ, Банк Японии и Национальный банк Швейцарии уже реализовали такие программы. Но потери ЕЦБ на облигациях проблемной розничной сети Steinhoff International Holdings NV показывают, насколько рискованной может быть такая стратегия.

В конечном счете, центральным банкам, возможно, придется прибегнуть к вариациям количественного смягчения, таким как «вертолетные деньги». Изначально Милтон Фридман (Milton Friedman) предложил это лишь как мысленный эксперимент: правительство печатает деньги и распределяет их между гражданами, чтобы стимулировать экономику. Для удобоваримости такие меры могут быть преподнесены как способ рационализации систем соцобеспечения путем сокращения трений и административных издержек.

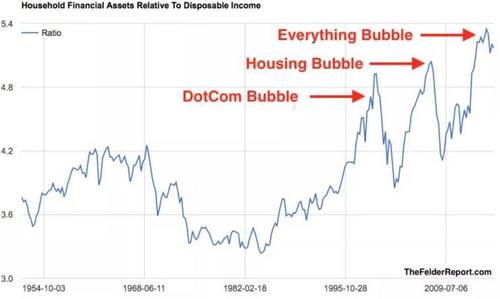

Отношение финансовых активов домохозяйств к наличному доходу

Отношение

Пузырь интернет-компаний; Пузырь недвижимости; Пузырь всего

Вертолетные деньги, по крайней мере, помогут избежать критики программ количественного смягчения как благоприятствующих богатым и усугубляющих неравенство, поскольку выплаты достанутся более широкому спектру населения. Возможно также прямое вмешательство в виде кредитования или инвестиций в бизнес или национализации банков или целых секторов экономики для перезагрузки их деятельности.

Однако это будут крайне отчаянные меры, что указывает на реальную проблему. С 2008 г. правительства и центральные банки стабилизировали ситуацию без фундаментального решения проблем высоких уровней долга, слабых банковских систем и чрезмерной финансиализации. Без решения этих проблем рост и инфляция не восстановятся. Удивляет то, что для политиков это стало неожиданностью, учитывая, что опыт Японии после 1990 г. подчеркивает пределы доступных политических инструментов.

Таким образом, в случае нового кризиса политики, вероятно, предстанут не в самом лучшем свете. Не факт, что покупки центральными банками недвижимости и акций, вертолетные деньги и более прямое вмешательство укрепят экономическую активность. Тогда доверие властям рухнет, поскольку вид того, как правительства вынуждены печатать деньги и выбрасывать их из окна или национализировать рынки, повышает тревогу народа о будущем.

Во многих развитых экономиках уже имеет место кризис доверия – дефицит демократии,– сопровождаемый нарастанием политического напряжения. Утрата веры в предполагаемые технократические возможности политиков по управлению экономикой усугубит это давление.

Тогда политическая экономика может устремиться к критической точке, определенной Джоном Мейнардом Кейнсом (John Maynard Keynes) в 1933 г., когда «следует ожидать последовательного нарушения существующей структуры договоров и долговых инструментов, сопровождаемого полным недоверием ортодоксальному финансовому и политическому руководству с непредсказуемым исходом».

Правительствам, желающим избежать таких антиутопических перспектив, следует обратиться к ключевым основополагающим проблемам сейчас, пока еще не поздно.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.