Распродажа (отдельно взятая) Китаем американских долгов не ставит доллар под удар

- дата: 16 января 2022 (источник от 14 марта 2017)

Автор: Фрэнк Шостак (Frank Shostak)

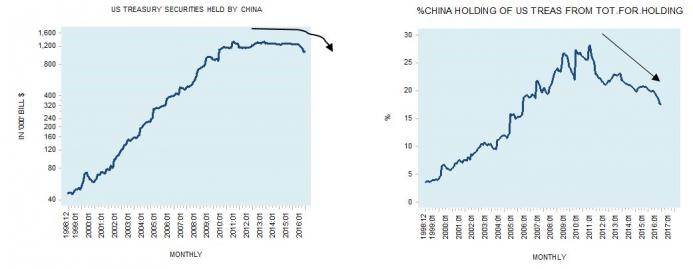

По состоянию на июль 2011 года Китай владел гособлигациями США (US Treasuries, UST) на сумму $1.315 трлн., а к декабрю прошлого года размер этого портфеля сократился на 19.5% и составил $1.058 трлн.

В процентах от суммарного объема иностранных вложений в американские облигации резервы Китая снизились с 28.2% до 17.6% в период с июля 2011 по декабрь 2016 г.

Многие считают, что активная продажа Китаем американских гособлигаций может серьезно ослабить доллар и стать причиной роста процентных ставок в США. Насколько обосновано такое мнение?

От чего зависит валютный курс?

Валютный курс зависит от такого множества факторов, что практически невозможно с уверенностью сказать, в какую сторону он изменится в следующий раз. Мы не будем останавливаться на всех, а сосредоточимся на одном ключевом показателе.

Прежде всего биржевой курс формируется на основе покупательной способности валют. Именно покупательная способность устанавливает базу валютного рынка.

Стоимость потребительской корзины - это цена, которую мы за нее платим. Цена потребительской корзины также определяет покупательную способность денег.

Если в США потребительская корзина стоит $1, а в Европе такой же набор товаров продается за €2, то курс доллара к евро составит два евро, т.е. $1 = €2.

Кроме того, покупательная способность зависит также от денежной массы, т. е. количества денег, находящихся в обращении. Если скорость нарастания денежной массы долларов выше скорости нарастания денежной массы европейской валюты, то, при прочих равных условиях, доллар оказывается под давлением. Увеличение денежной массы свидетельствует о том, что, при прочих равных условиях, американская продовольственная корзина дорожает по сравнению с европейской.

Еще раз рассмотрим предыдущий пример. Если в США резко увеличится объем денежной массы, то та же самая продовольственная корзина будет стоить уже $2, при том, что в Европе цена останется прежней, т.е. €2, тогда курс составит $1 = €1. Иными словами, доллар подешевеет в два раза относительно евро, поскольку стоимость продовольственной корзины в США вырастет вдвое.

Еще одним важным фактором, определяющим покупательную способность денежных средств и валютный курс, является спрос на деньги. Например, с ростом товарного производства растет и спрос на деньги, поскольку на рынке появляется больше товаров. В результате, при текущей денежной массе покупательная способность денег (т.е. их ценность) увеличивается: на меньшие деньги можно купить больше товаров.

Различные факторы, в том числе разница в процентной ставке, могут привести к временному отклонению валютного курса от уровня, продиктованного относительной покупательной способностью. Такие отклонения в свою очередь запустят корректирующий процесс.

Допустим, ФРС поднимет процентную ставку, в то время как Европейский центральный банк оставит ее на прежнем уровне.

Мы уже поняли, что если продовольственная корзина в США стоит $1, а в Европе €2, то с учетом покупательной способности обменный курс составит $1 к €2.

Если разница в процентных ставках США и Еврозоны увеличится, то рост спроса на доллары изменит валютный курс на рынке и составит, скажем, $1 к €3.

Таким образом, если судить по покупательной способности доллара и евро, то стоимость доллара окажется завышенной.

При таком раскладе выгоднее продать потребительскую корзину за доллары, затем обменять доллары на евро и купить ту же самую корзину, но уже за евро, тогда мы получим арбитражную прибыль.

Например, некто продал корзину за один доллар, обменял его на три евро, три евро в свою очередь на 1.5 корзины и получил прибыль в размере 0.5 корзины.

Так как держатель долларов поднимает спрос на евро, чтобы получить прибыль от арбитража, евро по отношению к доллару дорожает, а значит валютный курс опять меняется, но уже в обратную сторону, то есть снова возвращается на отметку $1 к €2.

Независимо от причин колебаний валютного курса относительного базового курса, определяемого покупательной способностью денег, люди всегда будут играть на этих изменениях.

Продажа американских гособлигаций китайскими инвесторами и доллар США

Многие комментаторы считают, что сокращение Китаем резервов американских государственных облигаций и переход к европейским активам представляет самую большую угрозу доллару.

А

теперь давайте предположим, что вследствие такой ситуации доллар ослабевает. Однако

это ослабление будет идти вразрез базовому валютному курсу, установленному

покупательной способностью денег.

Следуя логике вышесказанного, если стоимость доллара не очень высока (т.е. не завышена с точки зрения его покупательной способности), то снижение курса в результате изменения распределения активов Китаем будет носить краткосрочный характер.

Как уже говорилось выше, этому поспособствуют арбитражеры, которые приведут обменный курс в соответствие с покупательной способностью валют.

К примеру, благодаря падению доллара относительно евро станет выгоднее продавать товары за евро, а затем евро обменивать на доллары.

Таким образом, имея в своем распоряжении больше долларов можно обеспечить больше товаров и услуг. Очевидно, что в таком случае запустится корректирующий процесс, и курс начнет тяготеть к базовым или реальным значениям.

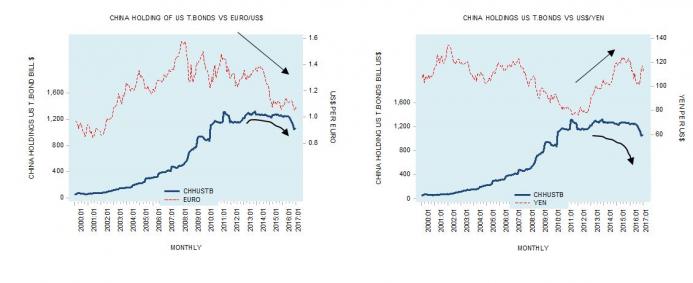

Обратите внимание, что видимое сокращение Китаем американского долга в период с июля 2011 до декабря 2016 года никак не связано с резким падением доллара относительно мировых валют.

Наоборот, за период, когда китайские резервы сократились на 19.5%, доллар укрепился относительно евро и иены на 27% и 52.3%, соответственно.

Причиной тому стала покупательная способность доллара по отношению к евро и иене – ключевой фактор, обеспечивший поддержку американской валюты.

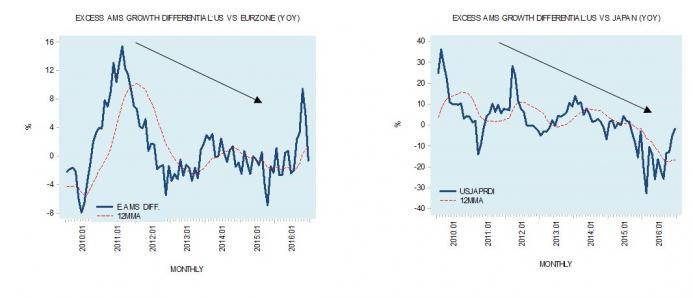

Чтобы отследить изменения в покупательной способности, давайте с помощью графиков сравним относительный рост денежной массы (для этого воспользуемся нашим любимым агрегатом денежной массой AMS) в США и Еврозоне и в США и Японии.

По сравнению с Еврозоной и Японией рост американской денежной массы (AMS) демонстрирует явную тенденцию к понижению, что указывает на замедление скорости вливания денег в США, если сравнивать этот показатель с Еврозоной и Японией.

В результате доллар крепче евро и иены.

Продажа американских гособлигаций китайскими инвесторами и процентные ставки США

По сути процентная ставка во многом определяется временными предпочтениями отдельных лиц. Становясь богаче, они начинают выделять ресурсы на те сферы деятельности, которые не могли позволить себе ранее.

Рост благосостояния сопутствует снижению временных предпочтений, т.е. на передний план выходят будущие, а не текущие приобретения.

Например, снижение временных предпочтений вследствие реального роста благосостояния, скорее всего, будет связано с желанием сохранять и делать вложения, что приведет к снижению спроса на деньги. А это значит, что при текущей стоимости денег объем денежной массы может превысить потребности населения.

Чтобы денежная масса не увеличивалась, при прочих равных условиях, должен возрасти спрос на разные активы среди населения, вследствие чего цена на эти активы будет подниматься, а их доходность снижаться. (Еще раз обратите внимание, что рост реального благосостояния связан с понижением процентной ставки. Если благосостояние уменьшается, то складывается обратная ситуация).

Какая же взаимосвязь между процентными ставками и увеличением денежной массы? Рост денежной массы, при прочих равных условиях, означает, что лица, чье состояние увеличилось, становятся намного богаче. А это в свою очередь приводит к снижению временных предпочтений. В результате у разбогатевших людей появляется желание вкладывать средства и предоставлять свои ресурсы. Увеличение размеров кредитования и вложений означает снижение спроса на деньги со стороны кредитора и инвестора.

Следовательно, при текущей стоимости денег рост денежной массы вкупе со снижением спроса приведет к излишнему количеству денежных средств в обращении, что в свою очередь повлечет за собой повышение цен на активы и снижение их доходности.

Мы видим, что процентная ставка зависит прежде всего от временных предпочтений отдельных людей. Зависимость эта является следствием взаимодействия денежной массы и спроса на деньги или избыточного количества денег в обращении.

Чем больше избыток денег, тем ниже процентные ставки, и наоборот, чем меньше избыток, тем выше ставки.

Роль Китая

Давайте, теперь рассмотрим роль Китая в сложившейся ситуации. Что касается денежной массы долларов, то Китай на нее никак не влияет.

Запас долларов контролирует центральный банк (ФРС) и коммерческие банки (путем банковских операций с частичным обеспечением).

Наращивание экспорта китайских товаров в США в первую очередь влияет на повышение спроса на доллары в Китае.

Однако, как только Китайский центральный банк инвестирует эти доллары обратно в гособлигации США, спрос на американскую валюту в Китае выравнивается.

Получается, что на спрос Китай также не оказывает никакого существенного влияния, хотя спрос может расти еще и тогда, когда Китайский центральный банк пытается остановить укрепление юаня.

Однако, как только центральный банк инвестирует доллары в другие активы, спрос на американскую валюту опять снижается.

Таким образом, действия КНР не влияют ни на спрос, ни на денежную массу долларов, а, следовательно, не имеют долгосрочного эффекта на процентные ставки в США.

Если бы Китай решил продать американские облигации, то это очевидно привело бы к первоначальному краткосрочному повышению их доходности.

Однако китайцы предпочитают сидеть с американской валютой и скорее потратят доллары, вырученные от продажи гособлигаций, на приобретение других американских активов, что в свою очередь повысит на них цены и снизит прямую и косвенную доходность.

Таким образом, действия Китая вообще никак не влияют на избыток американских денег. Если не принимать во внимание кратковременные вспышки, то продажа Китаем американских государственных облигаций не оказывает какого-либо воздействия на общий уровень процентных ставок в США.

И в самом деле, сокращение Китаем своих резервов американских гособлигаций в период с июля 2011 до декабря 2016 года сопровождалось снижением доходности по 10-летним облигациям.

Обратите также внимание на то, что доходность отображает явную обратную взаимосвязь с ростом избыточной денежной массы (AMS) – такой вывод вытекает и из нашей дискуссии выше.

ИНСТИТУТ МИЗЕСА

Крупнейший либертарианский исследовательский институт в США.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.