Рентабельность производства золотых слитков упала на 80% из-за излишних мощностей

- дата: 13 ноября 2018 (источник от 6 ноября 2018)

Предложение золотодобычи + лома сократилось на фоне проверок и конкуренции...

Посетители конференции Лондонской ассоциации участников рынка драгоценных металлов (London Bullion Market Association (LBMA)) в Бостоне, штат Массачусетс, на прошлой неделе услышали, что за последние два десятилетия аффинажная маржа упала на 80%.

В рамках отдела, посвященного аффинажу, на второй день бостонской конференции, Ричард Хейс (Richard Hayes), гендиректор Пертского монетного двора, Австралия, сказал, что, под влиянием избытка производственной мощности и сокращения количества металла, доступного для аффинажа, маржа, взимаемая за аффинаж на условиях толлинга – когда поставщик руды или концентрата остается их владельцем в течение всего процесса, а не продает их аффинажеру, – упала с $1 за унцию 15-20 лет назад до всего лишь 20 центов сегодня.

По словам Марвана Шакарчи (Marwan Shakarchi), руководителя швейцарского аффинажера MKS – владельца бренда золотых слитков Pamp, – избыток производственных мощностей в аффинаже драгоценных металлов существовал еще до глобального финансового кризиса, и в 2008-2013 гг. ситуация только ухудшилась, когда индустрия расширялась за счет притока лома ювелирных изделий от западных домохозяйств из-за роста цен, финансового стресса и скупщиков, предлагающих наличные за золото.

Все это создало «переизбыток второсортного материала, не пользующегося спросом», – согласился Грант Ангвин (Grant Angwin), президент глобальной аффинажной группы Asahi – купившей в 2014 г. американские золотые и серебряные аффинажные заводы Johnson Matthey, – указывая на обвал ювелирного спроса в 2008-13 гг.

«Поэтому все массово бросились получать аккредитацию хорошей поставки», – объяснил он, поскольку одобрение LBMA позволяет аффинажеру поставлять золотые слитки в лондонские хранилища – средоточие мирового оптового рынка.

Ангвин добавил, что с тех пор доступность металла для аффинажа снизилась, как из-за спада переработки лома и первичных потоков – что обусловлено снижением цен и «преследованием горняками прибыли, а не унций», – так и из-за ужесточения требований к аккредитованным аффинажерам касаемо того, откуда и как они берут металл.

Природоохранные, социальные и управленческие проверки будут играть все большую роль в критериях хорошей поставки LBMA, еще больше расширяя требования касаемо качества, веса, формы и маркировки золотых слитков, приемлемых для Банка Англии и других ключевых операторов лондонских хранилищ.

Участники конференции LBMA согласились, что такой новый акцент на проверках создал «двухъярусный рынок»: высококачественные слитки от признанных аффинажеров против менее регулируемой продукции, часто использующей кустарные или нелегальные источники добычи и лома.

Участники аффинажного отдела также предположили существование двухъярусного рынка в рамках оптовой торговли слитками хорошей поставки, сославшись на проверки цепей поставок и финансовую силу неназванных конкурентов. Лондонские хранилища не принимают некоторые слитки хорошей поставки или принимают «очень неохотно».

По словам Шакарчи из MKS, из 3,200 т золота, добытого во всем мире в прошлом году, только 1,500-1,800 т доступно ведущим западным аффинажерам из-за протекционистской политики, такой как запрет золотодобытчиком номер один Китаем экспорта золотого сырья и действующее в Онтарио правило, что первая переработка любого добытого здесь минерала должна производиться на территории этой канадской провинции.

«Каждый из вас мог бы сам переработать все это золото», – предположил Нил Харби (Neil Harby) из LBMA, руководивший отделом с участием руководителей четырех аффинажеров в рамках состоявшегося на прошлой неделе мероприятия.

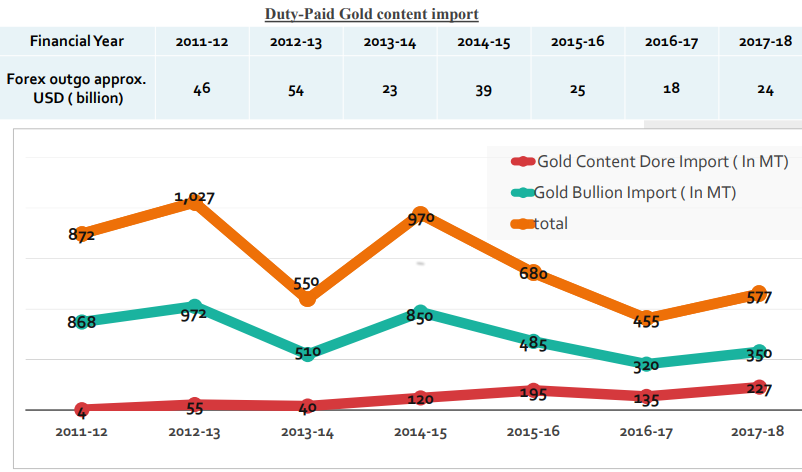

В отсутствие собственной золотодобычи, в Индии, втором крупнейшем потребителе золота, аффинажная индустрия чуть не рухнула в 2013 году, когда избыток производственных мощностей – побуждаемый правительственными инвестициями и налоговыми льготами – встретился с резким спадом предложения.

В другом отделе конференции LBMA Раджеш Кхосла (Rajesh Khosla) отметил, что, имея сегодня лишь одного аккредитованного LBMA золотого аффинажера – его собственный MMTC-Pamp, – и при все еще действующих таможенных льготах на импорт необработанного металла, Индия сейчас наблюдает рост притока сплава Доре (сплав золота и серебра, получаемый на месторождениях) в противовес аффинированным слиткам, что дает толчок внутренней индустрии страны.

Кхосла отметил, что, импортировав на данный момент в 2018-19 налоговом году 135 т сплава Доре, Индия всего за 6 месяцев получила столько золота для аффинажа внутри страны, как за весь 2016-17 год.

Облагаемый пошлинами импорт с содержанием золота

Финансовый год

Приблизительные валютные издержки, млрд долларов

Импорт сплава Доре (т) – красным

Импорт слиткового золота (т) – зеленым

Итого - оранжевым

Согласно данным, предоставленным на бостонской конференции Харби из LBMA, глобальная производительность аккредитованных золотых аффинажеров в этом году упала до самого низкого уровня как минимум с 2013 года, опустившись с 2017 г. на 4.5%, до 4,893 т.

«Нормальная конкуренция должна отсеять менее прибыльных аффинажеров?» – спросил он у участников отдела.

Но участники – включая руководителей Valcambi, швейцарского гиганта MKS Pamp, австралийского Монетного двора в Перте и купившего в 2014 г. американские золотые и серебряные аффинажные заводы Johnson Matthey Asahi – ответили, что это не обязательно так, отметив очень низкий порог входа («в Италии можно легко купить аффинажный завод драгоценных металлов») и сравнив аффинаж золота с автомобильной индустрией и другими секторами с национальными чемпионами.

По словам гендиректора швейцарского бренда Valcambi Майкла Месарика (Michael Mesaric), ответ для аффинажеров – продвинуться вперед по цепочке стоимости, запустив продукты с более высокой маржей для розничного инвестиционного рынка и также взяв на себя больше риска в других, близких бизнесах. Однако для этого требуется сильная база капитала.

Базирующаяся в Майами Republic Metals Corp. (RMC) во вторник должна была подать ходатайство в соответствии с Главой 11 Кодекса США о банкротстве в нью-йоркском суде, после того как «не удалось прийти к соглашению в переговорах с потенциальным покупателем».

На бостонской конференции LBMA на прошлой неделе представитель не названного в судебных документах швейцарского аффинажного гиганта – и производителя золотых слитков хорошей поставки – Valcambi сказал, что его компания «достигла договоренности о приобретении [RMC]… и сейчас завершаются последние шаги юридической проверки».

Из предоставленных в прошлую пятницу судебных документов следует, что у RMC, чьи кредиторы еще в июне направляли извещения о невыполнении обязательств, дефицит между активами и пассивами составляет $100 млн.

«В апреле 2018 г.,– говорится в судебных документах, – [RMC] обнаружила существенное несоответствие в своем инвентарном учете в рамках подготовки финансовых отчетов за 2017 г.», – несоответствие подтвердила независимая физическая инспекция.

«Должник намеревается попытаться продать компанию без прекращения деятельности, – говорит специалист по реструктуризации, занимающийся делом RMC, – но если это не увенчается успехом, должник приступит к ликвидации своих активов и имущества для соразмерной компенсации задолженности перед кредиторами».

Эш, Адриан

Ash, Adrian

Глава аналитической службы BullionVault -одного из крупнейших в мире сервисов по торговле и хранению драгоценных металлов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.