Российской ипотеке некуда дешеветь

- дата: 27 августа 2018 (источник от 23 августа 2018)

Рисунок: Виктор Чумачев / Коммерсантъ

Авторы: Светлана Самусева, Ксения Дементьева

Райффайзенбанк поднял ставки по ипотечным кредитам, объяснив свое решение ростом стоимости фондирования. Такой подход идет вразрез с государственным курсом на повышение доступности ипотеки. Но дальнейшее снижение ставок по ипотеке сейчас экономически неоправданно как с точки зрения фондирования, так и альтернативных долгосрочных возможностей размещения средств в безрисковые ОФЗ, указывают эксперты. Другие участники рынка согласны, что ставки достигли дна, хотя признаться в планах повышения пока не готовы.

С 22 августа Райффайзенбанк повысил минимальные ставки по ипотечным кредитам на 1 п. п., до 10,49%. В банке связывают это решение с повышением долгосрочных ставок фондирования на рынке. «Последний раз мы повышали ставки по ипотеке четыре года назад. В апреле мы увидели рост ставок во всех сегментах и приняли решение скорректировать ситуацию, поскольку видели давление на нашу доходность»,— пояснил член правления Райффайзенбанка Герт Хебенштрайт.

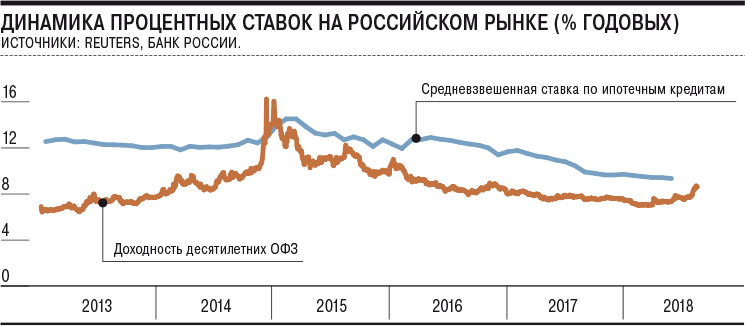

Такой подход идет вразрез с государственной политикой. Еще в мае 2017 года премьер-министр Дмитрий Медведев говорил, что экономика страны готова к снижению ипотечных ставок до 6–7%. 17 июля глава ЦБ Эльвира Набиуллина на встрече с президентом Владимиром Путиным отмечала, что ставки еще не достигли дна. По данным ЦБ, на 1 июля средневзвешенная ставка по ипотеке в рублях составляла 9,48% годовых по итогам более двух лет снижения (см. график).

Но эксперты не согласны с госпожой Набиуллиной. По словам аналитика ИК «Алор» Алексея Антонова, сейчас как раз можно говорить о том, что ставки по ипотеке достигли дна. «Банки размещают средства исходя из рисков и доходности, но на фоне роста доходности ОФЗ по длинным бумагам 10–20 лет она составляет около 8,7% годовых, падать некуда,— поясняет он.— ОФЗ — рыночная безрисковая ставка, учитывая, что по ипотеке существуют риски невозврата, премия к ОФЗ должна быть хотя бы 1–1,5 п. п., и это значение уже достигнуто. Чтобы ставки снижались, необходимо их субсидирование государством».

Главный экономист «ПФ Капитал» Евгений Надоршин подтверждает: период дешевых денег в стране закончился и банки ожидают роста ставок по депозитам уже в ближайшее время. «Для достижения ставки по ипотеке в 6–7% нужно не только удержать инфляцию около ориентира ЦБ, но и снизить риски,— поясняет эксперт.— Если политические факторы останутся таким же генератором повышенных рисков, достичь запланированной ставки будет фактически невозможно».

Впрочем, учитывая настрой регулятора и правительства, участники рынка не торопятся вслед за Райффайзенбанком объявлять о планах удорожания ипотечных кредитов. Так, в ВТБ “Ъ” заверили, что не рассматривают вопрос изменения ставок. Не планируют повышать их и в Связь-банке. В Сбербанке от комментариев отказались. Принадлежащий ЦБ банк «Открытие» с 20 августа, наоборот, снизил ставки по всем программам ипотечного кредитования. «Для розничного бизнеса долгосрочные ставки фондирования в банке не увеличивались в последние месяцы,— пояснила управляющий директор управления развития ипотечного бизнеса банка Анна Юдина.— Развитие ипотечного кредитования является приоритетным направлением бизнеса банка "Открытие"».

Однако не все игроки столь оптимистичны. По словам управляющего директора по розничным продуктам Абсолют-банка Антона Павлова, банк пока не планирует корректировать ставки, но будет следить за ситуацией на рынке. «Возможно, если тренд в ближайшие месяцы развернется и основные игроки начнут повышать ставки, мы также будем пересматривать свои условия,— говорит он.— Потенциал для снижения банки исчерпали еще в начале года, именно по этой причине снижения ставок по ипотеке на протяжении последних шести месяцев почти не происходило».

В банке «Дельтакредит» также пока не планируют повышать ставки, но не исключают этого. «Повышение ставки по ипотеке при текущей экономической ситуации вполне объяснимо, доходность ОФЗ с начала лета увеличилась где-то на 120 б. п., и это отразилось на стоимости привлечения фондирования, — поясняет зампред правления "Дельтакредита" Елена Кудлик.— Ситуация на рынках капитала вряд ли быстро стабилизируется, поэтому в ближайшее время многие игроки ипотечного рынка могут рассмотреть вопрос о повышении процентных ставок».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.