Россияне рекордно за десять лет увеличили снятие наличных с карт

- дата: 21 марта 2024 (источник от 10 марта 2024)

Россияне в 2023 году сняли с банковских карт рекордные 33,3 трлн руб. Рост этого показателя стал максимальным как минимум за десять лет. Увеличение объема денежных переводов, наоборот, в прошлом году заметно замедлилось

Объем снятия наличных с карт в 2023 году вырос максимальными темпами минимум за последние десять лет, а рост объемов денежных переводов по картам, наоборот, оказался наименьшим за этот же период, показывает статистика Банка России по операциям по банковским картам.

ЦБ публикует ежеквартальную и годовую статистику операций по дебетовым и кредитным картам с 2013 года. Данные до этого периода учитывали также операции по предоплаченным картам, поэтому не были учтены в расчетах, проведенных РБК. Статистика Банка России отражает объем снятия наличных с карт, платежей за товары и услуги, а также прочих операций, в которые входят переводы с карты на карту, с карты на счет, переводы на благотворительные цели и т.п. В нее не включены отправления через Систему быстрых платежей по номеру телефона.

Как изменились операции по картам

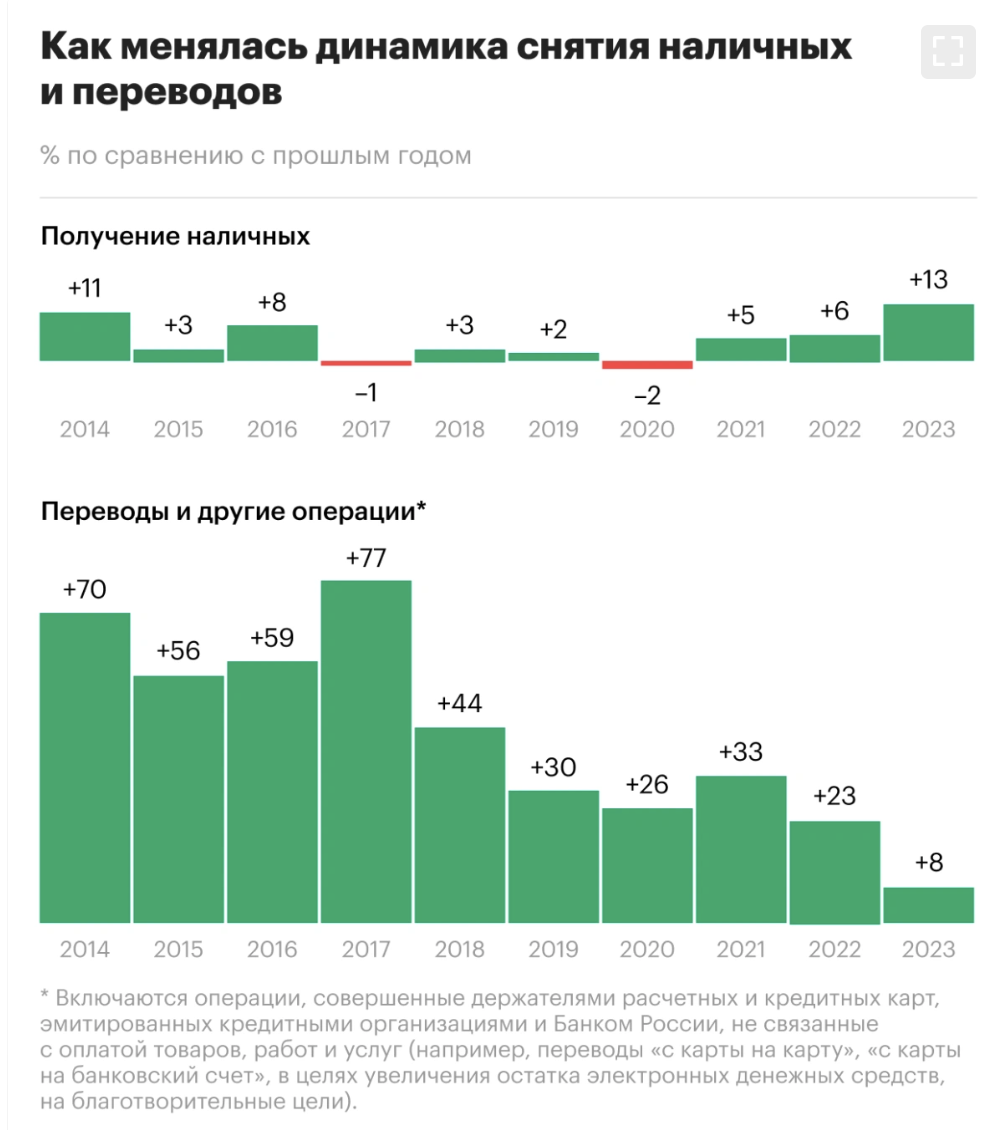

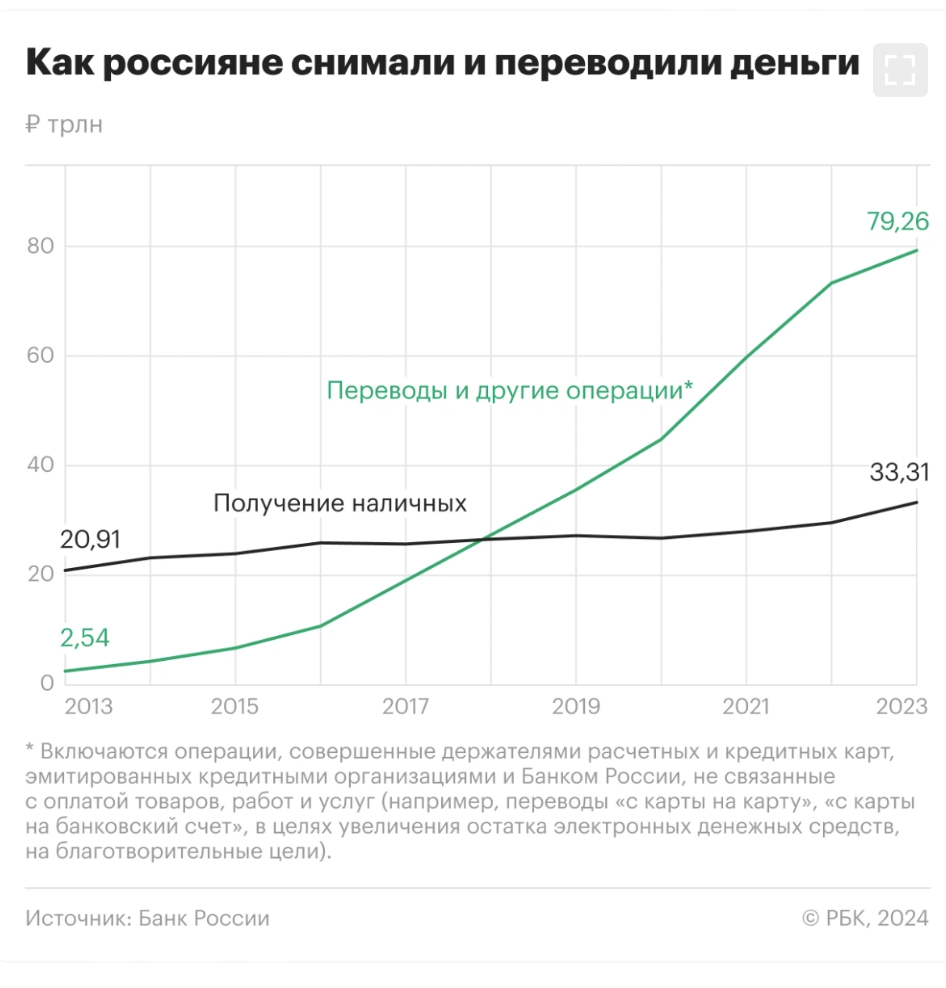

- В 2023 году физические лица сняли с карт 33,3 трлн руб., что превышает показатель 2022 года на рекордные 13%. Для сравнения: в 2022 году этот показатель увеличился на 6%, в 2021 году — на 5%, а в 2020 году упал на 2%. Десять лет назад, в 2014 году, когда в состав России вошел Крым, годовой рост составлял 11%. Осенью 2022-го в состав России вошли четыре новых региона — ДНР, ЛНР, Херсонская и Запорожская области. Как следует из статистики ЦБ, наибольший объем наличных был снят с карт в четвертом квартале 2023 года — 9,2 трлн руб.

- Денежные переводы по картам в 2023 году выросли всего на 8%, увеличившись до 79,3 трлн руб. До этого они росли в диапазоне от 23% (результат 2022 года) до 77% (результат 2017 года). По итогам 2014 года рост составлял 70%.

- Общий объем операций по картам физических лиц в 2023 году составил почти 167 трлн руб., увеличившись за год на 12%. Это также минимальный прирост с 2014 года. Например, в 2022 году рост составлял 16%, в 2021 году — 26% (максимальный показатель годового прироста за десять лет), а в 2014 году — 21%.

- 54,4 трлн руб. пришлись на оплату по картам товаров и услуг (рост на 16%).

- Всего на конец 2023 года банками было выпущено около 442,4 млн карт для физических лиц. В эту статистику входят все действующие карты, которые были выпущены как в 2023 году, так и раньше. За год их число увеличилось на 13,5%.

- Объем операций по картам юридических лиц сокращается второй год подряд. В 2023 году падение заметно ускорилось: показатель уменьшился на 15,7%, до 4,7 трлн руб., а в 2022 году он сократился на 2,1%. До этого наблюдался рост минимум с 2014 года. Также незначительно уменьшилось и число эмитированных карт на конец 2023 года — на 1%, до 6,9 млн карт.

Почему рост переводов уступает наличным

Замедление роста денежных переводов с использованием карт коррелирует с ростом аналогичных операций в Системе быстрых платежей (СБП), сказал РБК представитель Банка России.

«Снижение [темпов роста] переводов с карты на карту является логичным результатом развития СБП, которая сделала денежные переводы более удобными. Этот процесс максимально автоматизирован со стороны банков, поэтому при прочих равных клиент выберет перевод по номеру телефона, чем перевод с карты на карту. Более того, это воспринимается как более безопасный способ, потому что клиент не делится данными карты с другим лицом», — соглашается ведущий исследователь лаборатории блокчейн и финтех Школы управления «Сколково» Екатерина Семерикова. Она добавляет, что из-за СБП переводы с карты на карту становятся менее актуальными и эта тенденция, скорее всего, будет продолжаться. Так, по данным ЦБ, в 2023 году клиенты российских банков перевели через СБП около 27,7 трлн руб., что в два раза больше, чем годом ранее. Однако этот показатель все равно еще почти в три раза меньше, чем показатель денежных переводов по картам.

Рост снятия наличных с карт Семерикова объясняет тремя причинами. Во-первых, в ситуации неопределенности люди могут снимать наличные, чтобы иметь деньги на руках и лучше контролировать личную финансовую безопасность. Во-вторых, свою роль играет увеличение различных социальных выплат, которые люди также могли снимать с карт. В-третьих, деньги им нужны для заграничных поездок: «Сейчас большинство россиян едут в другие страны с наличными, чтобы обезопасить себя от ситуации нахождения в другой стране без денег, например, если имеющиеся карты не сработают». Также она указывает на то, что какое-то количество снятых денег могло быть переложено на другие карты или счета.

Объем наличных вне банковской системы соответствует росту общей денежной массы М2 (плюс 21,4% год к году за тот же период), «а значит, несмотря на многолетнее стремление регулятора к цифровизации платежей, наличные продолжают быть востребованными», отмечает эксперт по фондовому рынку «БКС Мир инвестиций» Евгений Миронюк. На рост снятия наличных влияет и целый ряд других факторов, в частности сложности трансграничных переводов и усиление контроля за движением капитала, добавляет он.

В 2023 году прирост оборота розничной торговли в России опережал процесс оснащения торговых точек платежными терминалами, что и могло стать причиной роста популярности снятия наличных в банкоматах — плюс 6,4% против плюс 5,8%, рассуждает управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. Данные не учитывают статистическую информацию по ДНР, ЛНР, Запорожской и Херсонской областям. «Также на опережающий рост снятия наличных мог повлиять и дисбаланс ускорения потребительского спроса и прироста числа новых терминалов по отдельным регионам», — добавляет Грицкевич.

Ранее ЦБ зафиксировал прирост наличных денег в обращении в России по итогам 2023 года почти на 2 трлн руб. — до более чем 18 трлн руб. Эта статистика учитывает все наличные деньги вне Банка России, включая остатки в кассах коммерческих банков, но основная часть средств находится на руках у населения. Сильный отток в наличность фиксировался в первой половине 2023 года, что объяснялось потребностями в банкнотах в Луганской, Донецкой, Херсонской и Запорожской областях и выплатами участникам военных действий на Украине.

«На наш взгляд, это (увеличение наличных в обращении. — РБК) связано с тем, что в новых регионах, где по понятным причинам заметно меньше распространены безналичные расчеты, наличные используются активно. С 1 января [2023 года] в новых регионах прекратила хождение наличная гривна, все расчеты перешли на наличные рубли. Вот этот спрос со стороны экономик новых регионов, по всей видимости, отражается в этом повышенном спросе на наличность в экономике в целом», — говорил зампредседателя ЦБ Алексей Заботкин в мае прошлого года.

Промсвязьбанк — единственный из крупных банков, официально начавший работать в присоединенных регионах, — в 2023 году значительно расширил сеть банкоматов, установленных там, сообщил РБК его представитель. «По состоянию на 1 января 2024 года количество устройств самообслуживания составляло порядка 1,9 тыс. Таким образом, с начала 2023 года банкоматная сеть ПСБ в Донецкой и Луганской народных республиках, Запорожской и Херсонской областях увеличилась почти в семь раз», — сказал он. При этом выросла и сеть терминалов безналичной оплаты: за 2023 год она увеличилась в семь раз и на 1 января 2024-го составила свыше 35 тыс. устройств. «Общий оборот средств в рамках использования POS-терминалов увеличился более чем в 12 раз», — заключили в ПСБ.

Спрос на наличные также увеличивался на фоне попытки военного мятежа ЧВК «Вагнер» в конце июня прошлого года. Ситуация начала меняться в сентябре 2023 года из-за роста ключевой ставки, который сделал ставки по вкладам и счетам более привлекательными.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.