Рвущиеся в небеса китайские долги

- дата: 18 апреля 2019 (источник от 14 апреля 2019)

В эру бумажных валют и печатных станков центральных банков мы перестали замечать огромные уровни кредита и их последствия. И когда сообщают, например, что займы частного сектора Китая выросли до не имеющих прецедентов в финансовой истории уровней, мы отвечаем на это коллективным равнодушием.

Но так быть не должно, потому что ни одно общество не может не скатиться в пропасть, продолжая брать такие огромные займы. Кое-какие детали:

В Китае в

1-м квартале 2019 г. выдано рекордные новые займы на фоне борьбы Пекина с

замедлением экономики в разгар торговой войны

Попытки Китая остановить замедление экономики на фоне торговой войны с США в начале 2019 г. набрали обороты: в 1-м квартале года банки выдали рекордную сумму новых займов.

С января по март банки выдали 5.81 трлн юаней ($865 млрд) новых займов, побив прошлогодний рекорд, составивший 4.86 трлн юаней, как сообщил в пятницу Народный банк Китая (НБК).

Только в марте банки выдали 1.69 трлн юаней ($251 млрд) займов, что уступает лишь марту 2009 г., когда в Китае наблюдался пик программы полномасштабного стимулирования, способствовавшей восстановлению китайского экономического роста, но также оставившей страну с огромными долгами.

Совокупное финансирование – самый широкий показатель кредитной массы, включающий выпуск облигаций, первичные публичные предложения и внебалансовое кредитование, – подскочило в прошлом месяце до 2.86 трлн юаней ($425 млрд), тогда как сумма за январь-март составила 8.18 трлн юаней ($1.2 трлн), что на 2.34 трлн юаней больше, чем год назад, как следует из данных центрального банка.

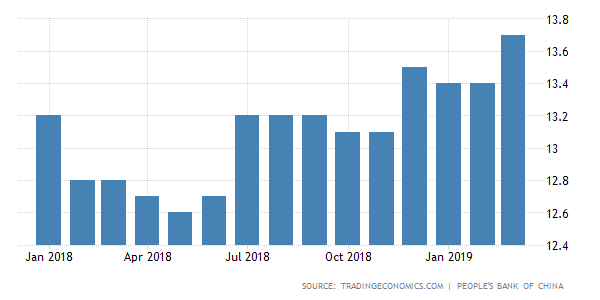

На следующем графике показан годовой процентный рост займов китайского частного сектора. Если допустить, что рост ВВП Китая в ближайшие годы будет в среднем составлять 6% (что весьма оптимистично, учитывая торговую войну и затянувшуюся экспансию), рост долга в два раза большими темпами – это несколько агрессивно. Особенно для экономики, более чем учетверившей свой долг за последнее десятилетие.

Янв. 2018, Апр. 2018, Июль 2018, Окт. 2018, Янв. 2019

Кое-какие комментарии на эту тему от Дага Ноланда (Doug Noland), автора Credit Bubble Bulletin:

«Пекин стал живым примером попеременного стимулирования. Десять лет назад Китай развернул обширные меры по стимулированию, чтобы противодействовать последствиям глобального кризиса. Затем чиновники на протяжении нескольких лет применяли целый ряд мер, чтобы сдержать кредитование и чрезмерные спекуляции, в то же время пытаясь подавить рост пузыря недвижимости. Когда в конце 2015 – начале 2016 гг. китайская валюта и рынки стали пошатываться, Пекин отступился от мер по ужесточению и был вынужден вновь агрессивно давить на педаль газа. Неуверенные меры по ужесточению не увенчались успехом – и пузырь продолжает расти.

Сейчас у Китая самая большая банковская система в мире и крупнейшая кредитная экспансия. Разворот Федеральной резервной системы в сторону смягчения – наряду со смягчением других центральных банков – способствует кредитованию для оживления глобальных рынков. Однако не стоит недооценивать влияние на глобальные финансовые рынки китайского кредитного бума. В частности, восстановление развивающихся рынков – следствие китайского кредитного роста. Считается, что кредитный бум гарантирует еще год роста китайского ВВП как минимум на 6.0%, отражающегося на всех развивающихся рынках и глобальной экономике в целом.

Оживление глобального пузыря толкает меня на размышления о его анализе. Я часто говорю о поздней стадии цикла, «завершительной» фазе излишеств, и о том, сколько ущерба могут нанести быстрый рост все более рискованных кредитов,опасные пузыри активов, неэффективное распределение ресурсов, экономический дисбаланс, структурные несоответствия, несправедливое распределение богатства и т. д. В Китае и по всему миру мы зашли вглубь неизведанной территории».

Почему крайне быстрый рост кредита не может длиться вечно? Потому что в любой момент число заемщиков, способных вернуть крупную ссуду, ограничено, и большинство из них уже взяли взаймы столько, сколько им действительно необходимо на их правомерные потребности. Чтобы вывести сумму займов за пределы этого естественного равновесия, кредиторам нужно найти новых, по определению менее надежных, заемщиков. Если такой процесс будет какое-то время продолжаться, в экономике будут преимущественно мусорные кредиты – то есть такие, какие вряд ли будут погашены. И это достаточно хорошо описывает современный мир.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.