Самые низкие процентные ставки в истории человечества

- дата: 15 июля 2023 (источник от 24 февраля 2015)

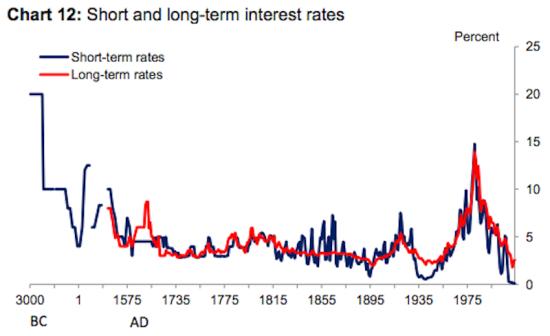

Майлс Удланд (Myles Udland) из Business Insider только что разместил график, основанный на исследованиях Банка Англии, показывающий динамику изменений процентных ставок за последние 3,000 лет. И это отличный довод в пользу тех, кому кажется, что сегодняшняя «новая норма» совершенно ненормальна. Оказывается, что и долгосрочные и краткосрочные процентные ставки сегодня ниже, чем когда-либо в истории. Не ниже, чем в этом цикле, в период после окончания Второй мировой войны или за последнее столетие, а вообще за всю историю человечества, начиная с самых ранних дней работы рынков.

Долгосрочные и краткосрочные процентные ставки с 3,000 года до РХ

И в большей части мира процентные ставки продолжают падать. Центральные банки ежедневно их сокращают (сегодня об этом объявила Турция), в некоторых случаях ниже нуля. Суверенные и корпоративные облигации с номиналом в $2 трлн сегодня торгуются с негативными процентными ставками.

Практически единственный крупный рынок, размышляющий о поднятии процентных ставок – это США и несуразность этой угрозы заводит трейдеров в тупик.

Если это действительно заповедная территория, и мы зайдем еще дальше, прежде чем все окончится, что это означает для рынков и всего остального?

Некоторые соображения:

Страховая индустрия, пенсионные фонды и фонды денежного рынка, - всем им для работы необходима положительная доходность. Например, компания, предлагающая услуги по страхованию жизни, может сохранять премии на низком уровне, потому что у нее есть возможность годами инвестировать наличные до наступления страхового случая. Что произойдет, если облигации, купленные ею, начнут приносить нулевую доходность, или доходность ниже нуля? А как насчет фондов денежного рынка, которые больше не могут купить корпоративные облигации с инвестиционным рейтингом, приносящие доход выше нуля? Тем временем, пенсионные фонды традиционно предлагают своим участникам доходность в 7%-8%, но теперь должны получать все эти прибыли из сегментов их портфеля, инвестированных в акции и недвижимость.

Чтобы остаться при делах, всем этим организациям приходится вести себя как хедж-фондам, принимать дополнительные риски, бросать кубики и надеяться, что хорошие годы перевесят плохие. Иными словами, такие ранее сверх безопасные инвестиционные инструменты становятся такими же рискованными, как типичный счет в eTrade.

Не будем забывать о влиянии негативных процентных ставок на рыночный механизм ценовых сигналов для всех нас. Процентные ставки – это цена денег, и они рассказывают инвесторам, предпринимателям и потребителям, как себя вести. Низкие процентные ставки обычно говорят: «покупайте, стройте, потребляйте, рискуйте», тогда как высокие: «сберегайте, продавайте, сохраняйте, ждите». А нулевые или отрицательные ставки? Они являются просто крайней версией низких ставок или существует качественная разница? Сегодня об этом у всех есть теория, но нам придется подождать, как будут развиваться события, так как исторических прецедентов происходящего не существует.

В любом случае грядущий мир негативных процентных ставок вызовет множество восторгов, паник и даст повод для многочисленных публикаций в блогах. На данный момент достаточно сказать, что мы никогда, - ни во время депрессий, мировых войн, пузырей и голода, не видели ничего похожего на сегодняшнюю экономику.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.