Сейчас не 1970 и даже не 1980 год

- дата: 15 августа 2022 (источник от 4 августа 2022)

Автор: Роберт Аро (RobertAro)

Уже близок 2023 год, но нам постоянно напоминают, что ФРС извлекла уроки из эпохи Волкера (Paul Volcker), поэтому знает, как направить экономику в нужное русло. Но нет ничего более далекого от правды.

Во вторник президент ФРС Сент-Луиса Джеймс Буллард (James Bullard) заявил CNBC, что экономика все еще может избежать рецессии и что ставки, вероятно, «должны будут подняться до 3,75% - 4% к концу 2022 года», чтобы бороться с (ценовой) инфляцией. Далее он провел сравнение с событиями более чем 40-летней давности, как сообщалось:

Буллард сравнил нынешнюю ситуацию в ФРС с проблемами, с которыми сталкивались центральные банки в 1970-х и начале 80-х годов. Инфляция сейчас находится на самом высоком уровне с 1981 года.

В освященной веками традиции бросать своих предшественников под автобус, утверждая, что на этот раз все будет иначе, Буллард сказал:

Современные центральные банки пользуются большим доверием, чем их аналоги в 1970-х годах.

По его словам, именно этим доверием пользуются ФРС и Европейский центральный банк:

…возможно, удастся упорядоченно сдуться и добиться относительно мягкой посадки.

Он основывает свою уверенность на «авторитете» ФРС, как будто это определяет, что вызывает рецессии или лечит периоды высокой инфляции. В статье предпринята попытка объяснить его теорию:

Буллард утверждает, что способность ФРС направить экономику к мягкой посадке во многом зависит от ее авторитета, в частности от того, верят ли финансовые рынки и общественность в то, что у ФРС есть желание остановить инфляцию. Он провел различие с эпохой 1970-х годов, когда ФРС повышала ставки, столкнувшись с инфляцией, но быстро отступила.

Это неплохое объяснение! Однако оно не дает уверенности в том, что кто-то в ФРС знает, что делает, апеллируя больше всего к течению времени и надежде на лучшее будущее.

Буллард делает последний довод в пользу этого легендарного авторитета как создателя различий:

Такого доверия не было в прежние времена... У нас гораздо больше доверия, чем раньше.

К сожалению, чтобы вывести экономику из текущего (или предстоящего) цикла рецессии и спада, потребуется нечто большее, чем доверие. Проявляя недостаточность знаний об австрийском бизнес-цикле и о том, как изменения в денежной массе меняют структуру производства, вызывая бум/спад, ФРС будет трудно «поступить правильно», что означало бы просто оставить экономику в покое.

Постоянные сравнения нынешнего времени с тем, что было несколько десятилетий назад, вызывают беспокойство. Учитывая, что в 1981 году государственный долг составлял менее $1 трлн., а сейчас - более $30 трлн., говорить о том, что 2022 год - это то же самое, что и 1981 год, неразумно. Тем не менее, кто-то может возразить, что все это относительно, и с тех пор ВВП вырос.

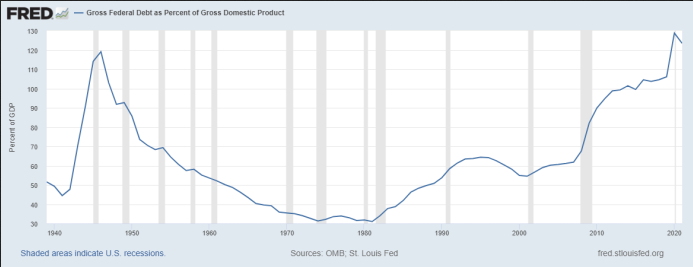

Несмотря на различия с ВВП, анализ соотношения долга к ВВП показывает нечто тревожное, что делает сравнение между настоящим и тем временем еще более трудным для поддержки:

Валовой федеральный долг в % от валового внутреннего продукта

Источник: OMB; ФРС Сент-Луиса

В период с 1970 по 1980 год отношение долга к ВВП колебалось в районе 35%. Для сравнения, сегодня это соотношение составляет 123%! Грубо говоря, если бы государственный долг был ближе к $7–9 трлн., мы могли бы говорить, что он рос последовательно с ВВП. Но мы не можем этого сказать. Либо государственный долг резко вырос, либо ВВП необъяснимо сократился, либо произошло и то и другое.

Кроме того, очень трудно поверить, что кто-либо из центральных банкиров или правительственных чиновников научился чему-либо 40-50 лет назад, поскольку за это время они не делали ничего, кроме как набирали еще больше долгов и увеличивали денежную массу каждый год; если бы они действительно учились, то инфляция никогда бы не достигла такого высокого уровня. Технологии другие. Геополитическая ситуация также другая. Накопление всех долгов, прошлые инфляции, переоценки цен и неправильные инвестиции с течением времени - все это теперь объединяется, чтобы усилить серьезность следующего кризиса.

Кроме «высокой инфляции» сейчас и «высокой инфляции» тогда, и надежды на снижение темпов роста цен, лучше всего верить, что ФРС управляет этим кораблем без руля. Поскольку сейчас мало что можно сравнить с тем, что было полвека назад, нет смысла ссылаться на тот период, притворяясь, что наши новые центральные планировщики более продвинуты, образованы или лучше своих предшественников.

ИНСТИТУТ МИЗЕСА

Крупнейший либертарианский исследовательский институт в США.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.