Серебро-сиротка находит родителя

- дата: 12 марта 2023 (источник от 4 июня 2020)

В настоящей статье исследуются перспективы серебра, остававшегося в тени золота. Из-за экономических и кредитно-денежных последствий коронавирусных карантинов и разворота кредитного цикла всё больше вероятность серьезного и продолжительного спада, для смягчения которого потребуется намного большая кредитно-денежная экспансия, что благоприятствует перспективе возвращения золоту и серебру их монетарной роли.

Чтобы понять последствия для серебра, настоящая статья обращается к истории, главным образом к серебряным стандартам в Америке и Британии, для оценки связанных проблем и перспективы возвращения серебру его прежней монетарной роли.

Введение

С начала этого года на рынках драгметаллов все внимание было приковано к золоту. Спекулянты считают, что золото – защита от инфляции. Они не ставят это под вопрос, не теоретизируют, а просто предполагают. И когда все центральные банки говорят, что будут массово печатать свои валюты, мелкие спекулянты покупают золотые деривативы.

Обычно легко поддающиеся укрощению, эти спекулянты сейчас выводят из строя систему контроля истеблишмента. На COMEX истеблишмент рассматривает золото и серебро не как деньги, а как нечто позволяющее «кинуть» спекулянтов. Но теперь спекулянты больше не лохи. Своими новыми обещаниями бесконечной кредитно-денежной экспансии центральные банки подтверждают их инфляционные опасения.

Что еще хуже для торговых отделов слитковых банков, банковская система сейчас стоит на пороге величайшего сжатия банковского кредита как минимум с 1930-х, и банки твердо намерены обуздать свои балансы. Обычно мы думаем, что сжатие банковского кредита обваливает реальную экономику, но в этот раз банки также пытаются обуздать рыночную активность, что включает неконтролируемые отделы по торговле золотом и серебром, валютную торговлю, валютные свопы и прочие деривативы – всё, что не представляет собой арбитраж или посредническую сделку от имени настоящего клиента.

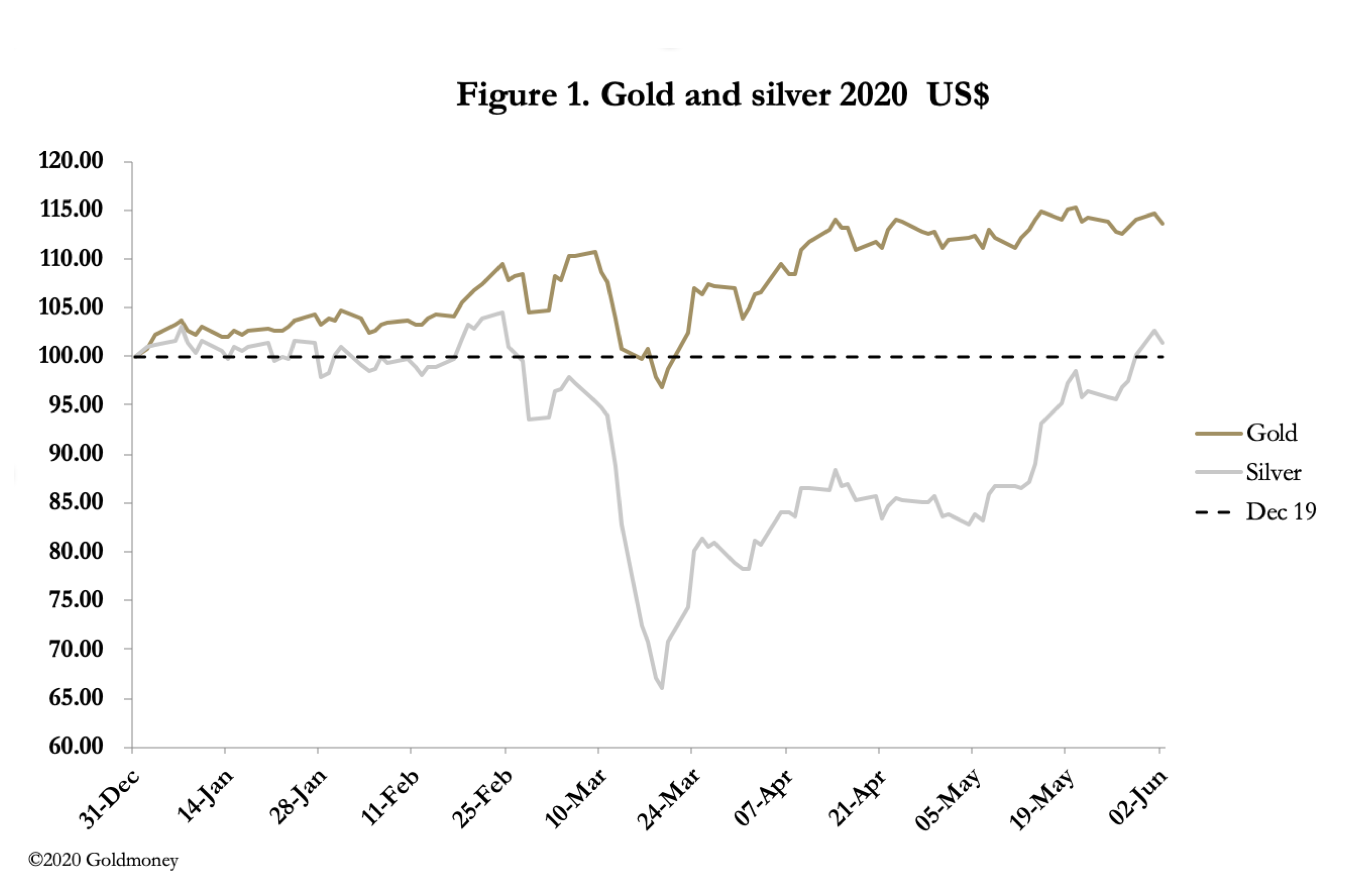

Изначально фокусирование на золоте сделало серебро уязвимым. На Рисунке 1 можно увидеть показатели двух металлов в долларах с начала этого года, проиндексированные относительно 31 декабря 2019 г. Когда истеблишмент слитковых банков в середине февраля предпринял один из своих периодических ударов, он сократил открытые позиции по золотым фьючерсам COMEX с почти 800,000 до 480,000 контрактов. Цена золота сильно отскочила, поднявшись с начала года на 14%, и у слитковых банков все еще ужасно короткие чистые позиции. Но серебро обвалилось, потеряв 34%, и только недавно восстановилось, выйдя в ноль с начала года.

Рис. 1. Золото и серебро в 2020 г., $

Золото

Серебро

Дек. ‘19

Во время полноценного золотого бычьего рынка спекулянты рассматривают серебро лишь как ставку с эффектом рычага относительно золота. Их не столько интересует динамика, вызывающая такое взаимоотношение, сколько импульс цены. Сейчас активные трейдеры ищут точки входа в оба металла, чтобы сформировать или увеличить свои позиции на бычьем, но перегруженном покупками рынке.

Здесь речь идет о краткосрочной перспективе, и о золоте в этом плане написано много. Мы сегодня обычно не осознаем, что серебро когда-то для обычных людей было деньгами в большей степени, чем золото, и в этом смысле у него по-прежнему больше шансов стать средством обращения. Поэтому самое время уделить внимание серебру.

Краткая история монетарного серебра

У серебра и золота похожая история использования в качестве денег. После завершения эпохи бартера общества по всему миру приняли в качестве основного средства обмена долговечные металлы: золото, серебро или медь, в зависимости от локальной доступности. И до 1960-х это наследие, если говорить о меди и серебре, все еще было отражено в монетах, использовавшихся в большинстве стран. Британская валюта по-прежнему известна как стерлинг, потому что со времени правления Генриха II (HenryII) (1154-1189) деньгами служили монеты из сплава стерлинг, содержащего 92.5% серебра, тогда как остальное чаще всего составляла медь.

Серебро было единственным денежным стандартом в большинстве регионов со средневековья до XIX века, иногда образуя биметаллический стандарт с золотом. Исаак Ньютон (Isaac Newton) в 1717 г. произвел переоценку серебряного стандарта относительно золота, и поскольку британское правительство завышало цену золота, не корректируя ее в соответствии с изменениями добычи, главным образом вследствие увеличения притока золота из Бразилии, в XVIII веке британская коммерция перешла на золотой стандарт.

Мы подробнее рассмотрим эти события позже.

С развитием международной торговли золото обрело большее значение для торговых государств, что в итоге привело к принятию британской монеты соверен в качестве золотого стандарта в начале XIX века.

В колониальной Америке серебро было главной обращающейся валютой, как и в Британии в то время, но после введения Ньютоном серебряного стандарта для цены золота аналогичное практическое соотношение между двумя металлами существовало в торговле почти во всех британских колониях, в случае Америки – по крайней мере, до формального обретения независимости в результате Парижского мира в 1783 г. [i]

Когда Александр Гамильтон (Alexander Hamilton) был министром финансов, США ввели биметаллический стандарт с первым монетным актом 1792 г., когда доллар зафиксировали на уровне 371.25 грана чистого серебра, отчеканенного в монеты весом 416 гранов. Также авторизовали золотые монеты в номиналах $10 (орел) и $2.50 (четверть орла). Отношение серебра к золоту было зафиксировано на уровне 15 к 1. Все эти монеты объявили законным платежным средством наряду с некоторыми иностранными, в частности испанским серебряным долларом машинной чеканки, содержащим 373 грана чистого серебра, что делает его разумным приближением к американскому серебряному доллару.

Однако вскоре после принятия монетного акта Гамильтона международный рыночный курс золота к серебру вырос до 15.5:1, из-за чего золото стало исчезать из обращения в США и использовались преимущественно серебряные монеты. Доллар фактически был на серебряном стандарте до 1834 г., когда Конгресс одобрил изменение соотношения до 16:1, сократив количество золота в орле с 246.5 до 232 гранов, или 258 гранов примерно с 1/10 примесей. В том же 1834 г. содержание золота откорректировали до 232.2 грана. Спустя несколько лет золотых монет в обращении уже было больше, чем серебряных, так как серебро стало более ценным относительно золота. Затем открытие золота в Калифорнии и Австралии увеличило количество добываемого золота в сравнении с серебром, что сделало серебряные монеты еще более ценными относительно золотых, так что они почти полностью исчезли из обращения. Закон 1853 г. это исправил, постановив обесценить серебряные монеты номиналом меньше $1, включая в них меньше серебра, чем требовало официальное отношение монетного двора, и меньше, чем следует из мировой рыночной цены.

Под финансовым давлением гражданской войны в 1862 г. правительство выпустило банкноты (гринбеки), не конвертируемые ни по требованию, ни в какую-либо конкретную будущую дату. Они служили законным платежным средством для всего, кроме таможенных сборов, все еще взимавшихся золотом или серебром. Правительство отменило металлический стандарт. Гринбеки выпускались в больших количествах, и США пережили существенную инфляцию.

После войны Конгресс решил вернуться к металлическому стандарту с тем же паритетом, что существовал до войны. Для этого гринбеки постепенно выводились из обращения. Наконец, в 1879 г. биметаллический стандарт, измерявший доллар, главным образом, в серебре, был заменен золотым стандартом, подтвержденным в 1900 г., когда серебро официально признали предназначенным только для денег малого номинала.

В Европе большинство стран, придерживавшихся серебряного стандарта, перешли на золото после Франко-прусской войны (1870-71), когда Германия потребовала у Франции существенные репарации, выплачивавшиеся в золоте, после чего Германия смогла перейти с серебряного на золотой стандарт и за ней последователи другие европейские государства.

Еще не так давно серебро обращалось как деньги в арабских странах в виде талеров Марии Терезии (Maria Theresa), имевших широкое хождение на Ближнем Востоке и в Восточной Африке с середины XIX века и все еще использовавшихся в Маскате и Омане в 1970-х.

Все это лишь некоторые примеры использования серебра как денег в прошлом. Сегодня об этом напоминают монеты из неблагородных металлов, выглядящие как серебро. А теперь представьте себе мир, где бумажные валюты дискредитированы. Золото или его заменители почти наверняка вернутся в качестве денег для крупных транзакций, а серебро точно так же наверняка вернется в качестве денег для повседневных транзакций. Возможно, биметаллизм не вернется в качестве официальной политики из-за необходимости в постоянных корректировках, но история показывает, что, скорее всего, сформируется относительно стабильный рыночный курс между золотом и серебром и серебро больше, чем золото, будет обеспечивать широкое распространение обращающихся металлических денег.

Факторы спроса и предложения

Аналитики сейчас пытаются разобраться с влиянием коронавируса на спрос и предложение, чтобы дать прогнозы на оставшуюся часть года. Добыча серебра страдает от ухудшения качества руды и закрытия шахт. Согласно Институту серебра, в 2019 г. лишь меньше 30% добычи приходилось на шахты, преимущественно ориентированные на серебро, а остальное (в порядке значимости) – на свинцовые/цинковые, медные, золотые и «другие» шахты. На свинцовые/цинковые, медные и другие шахты приходится 56% глобальной добычи серебра, так что спад мировой экономической активности автоматически ведет к сокращению добычи серебра в шахтах неблагородных металлов.

В то же время падение промышленного спроса на серебро усиливает акцент на инвестициях для поддержания общего спроса. В прошлом году неинвестиционный спрос составил 806 млн унций, а инвестиционный – 186 млн, и при таком отношении в глубокую рецессию потребуется существенное увеличение инвестиционного спроса, чтобы поглотить добычу, лом и доступные наземные запасы. Идентифицируемые наземные запасы оцениваются в 1,651 млн унций, что в 1.67 раза больше, чем общий спрос в 2019 г., и в 8.9 раза больше, чем инвестиционный спрос в 2019 г.

В 2020 г. и дальше я придерживаюсь крайне медвежьих взглядов на глобальную экономику по ранее упоминавшимся причинам. Если я прав, текущие оценки добычи, больше половины которой зависит от шахт неблагородных металлов, окажутся оптимистичными. Но неинвестиционный спрос на серебро, вероятно, упадет еще больше, так что для роста реальной цены на серебро инвестиционный спрос должен как минимум удвоиться.

Интересно сравнение с золотом, где наземные запасы во много раз превышают добычу и лом. В криптовалютном сообществе в последнее время популярно отношение резервов к притоку как показатель будущей денежной стабильности в сравнении с бесконечно печатаемыми бумажными валютами. Высокое отношение резервов к притоку сигнализирует о низком уровне инфляционного предложения. У серебра очень низкое отношение резервов к притоку из-за небольших наземных запасов. Однако ошибочно полагаться на этот показатель денежной стабильности в случае металлических денег, когда в первую очередь нужно учитывать недостаточную физическую ликвидность.

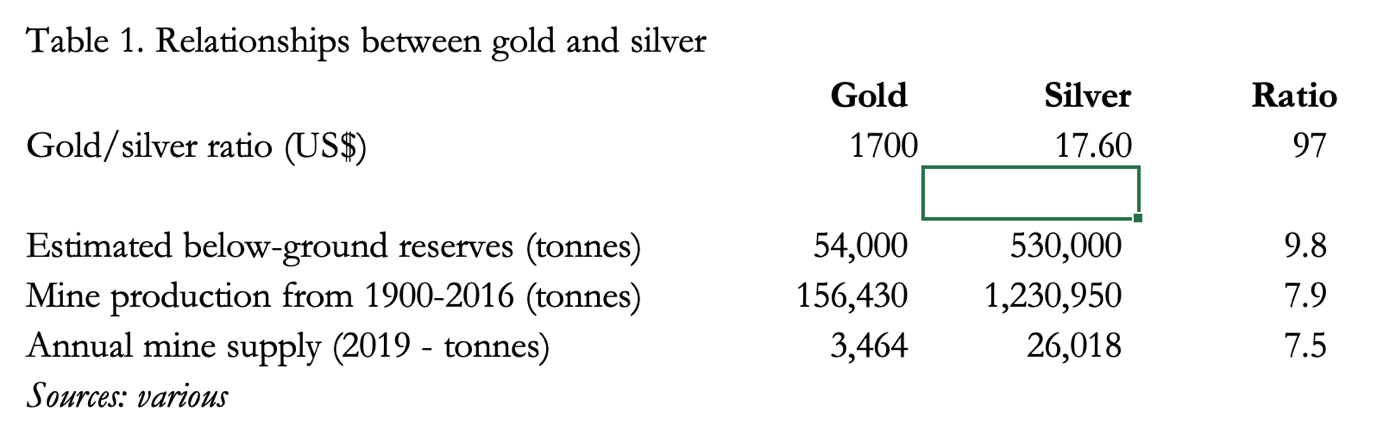

При текущей цене наземные запасы серебра стоят всего $31 млрд в сравнении с более чем $10 трлн у золота. При такой разнице стоимости наземных запасов золота и серебра в 323 раза и годовой добыче серебра, лишь в 8 раз превышающей добычу золота, если золото вернется к своей традиционной монетарной роли, серебро окажется существенно недооцененным. «Если» – маленькое слово для очень большого предположения, но, учитывая предложенное беспрецедентное и скоординированное ускорение кредитно-денежной экспансии, конец текущего режима бумажных валют и возвращение к золотым и серебряным деньгам становится все более вероятным.

Из вышеприведенного соотношения с золотом следует, что обменный курс биметаллического стандарта сегодня, исходя из одной лишь добычи, должен быть почти в два раза ниже установленного Исааком Ньютоном в 1717 г. Конечно, этот вопрос не так прост и будет решен рынками. Но другие факты указывают на то, что отношение золото/серебро ждет радикальный пересмотр. В Таблице 1 приведены некоторые такие факты.

Таблица 1. Соотношение золота и серебра

Золото; Серебро; Отношение

Отношение золото/серебро ($)

Оценка подземных запасов (т)

Добыча в 1900-2016 гг. (т)

Годовая добыча (2019 г., т)

Источники: разные

Ценовое отношение золото/серебро явно выделяется.

Как Ньютон определил отношение золота к серебру [ii]

Естественно предположить, что величайший научный гений своего времени нашел хитроумный способ определить отношение золото/серебро в 1717 г., будучи управляющим Королевским монетным двором. Но это не так. Он посмотрел на существующие обменные курсы и на то, как серебро исчезает из обращения в пользу золота, и установил изначальный курс, чтобы это остановить. Кроме того, он рекомендовал пересмотреть курс, скорее всего в меньшую сторону, в свете того, как развивалась торговля. Дело в том, что Британия использовала серебряный денежный стандарт, и как Ньютон, так и парламент хотели его сохранить. В конце концов, серебро зарекомендовало себя как деньги для повседневных транзакций.

Чтобы понять денежные дискуссии того времени, полезно начать с состава додесятичных британских денег. В фунте (£) было 20 шиллингов, а в шиллинге – 12 пенсов. Серебряными монетами были крона (5 шиллингов) и полкроны, т. е. 2 шиллинга 6 пенсов, что записывалось как 2s. 6d. Были также серебряные монеты меньшего номинала, но они не имеют отношения к нашей дискуссии.

Более чем за сто лет до Ньютона, с 1601 г., из серебра весом фунт чеканили £3. 2s. 0d. в кронах и их долях, и таким денежный эквивалент серебра оставался до 1816 г., больше двух столетий. С 1670 г. из золота весом фунт чеканили £44. 10s. 0d. в виде золотых монет по 10 и 20 шиллингов. То есть золото стоило в 14.35 раза больше серебра. Денежный фунт, равный 20 шиллингам, называли гинея, потому что такие монеты впервые чеканились в 1663 г. из золота, привезенного с Гвинейского побережья Африки. Гинею приравняли к серебру весом 44.5 фунта, потому что считали, что такой обменный курс будет стабильным.

Цена золота несколько раз корректировалась, прежде чем в 1717 г. зафиксировали новое отношение £46. 14s. 6d. к серебряному стандарту £3. 2s.0d. Как следствие, гинея из £1 серебром превратилась в £1. 1s. 0d, или 21 шиллинг [iii]. Грубое отношение теперь составляло 15.07 к 1, но, учитывая различия в пробе между несколько более чистым стерлинговым серебром (92.5%) и золотыми кронами, имевшими 22 карата (91.67%), фактическое отношение было 15.21 к 1.

Данное отношение было введено, когда управляющим Королевским монетным двором был Исаак Ньютон, вступивший в эту должность в 1699 г. До этого, в 1696 г., его назначили хранителем Королевского монетного двора, чтобы улучшить ситуацию с серебряными монетами, и он организовал Великую перечеканку 1696-99 гг.

Установив цену золота, Ньютон обнаружил, что золото, зафиксированное в 1699 г. на уровне 22s. на гинею, слишком дорогое в сравнении с его стоимостью в серебре в Европе, особенно в Голландии, Германии, балтийских странах, Франции и Италии. Он не только рекомендовал приравнять золотую гинею к 21s., но также советовал следить за курсом, чтобы потенциально изменить его до 20s. 6d. Но такой пересмотр так и не состоялся.

Торговля между Британией и материком росла, и, независимо от курса, торговцы серебру предпочитали золото, потому что оно удобнее для крупных платежей, когда те совершались звонкой монетой, что в те времена было обычной практикой. Хотя Британия продолжала придерживаться серебряного стандарта, в коммерческих целях все больше использовалось золото, так как серебро при установленном курсе было относительно дорогим и поэтому постепенно вытеснялось из активного обращения в сравнении с притоками золота. Проблема была в том, что ни Ньютон, ни парламент не признавали, что есть больше одной валюты: серебро было деньгами, а золото – всего лишь товарным ресурсом, чью цену нужно было определить.

Поскольку в вышеупомянутых европейских странах стоимость серебра относительно золота была на 5% выше, серебро текло за границу, несмотря на запрет экспорта монет, а золото, наоборот, текло в Британию. Кроме того, после реформы Ньютона 1717 г. на британскую кредитно-денежную систему стала влиять бразильская золотодобыча из-за британо-португальских дипломатических и коммерческих отношений. Значительная часть бразильского золота – по оценке Фэя, примерно 23 млн унций в 1720-1750 гг. – транспортировалась в Лондон, что помогло ему отнять у Амстердама звание европейского кредитно-денежного центра [iv].

Можно заключить, что Британия перешла на коммерческий золотой стандарт из-за переоценки Ньютоном золота, что привело к перемещению серебра в Европу, а золота – в Лондон, и открытия бразильского золота, хотя еще 99 лет после реформы Ньютона официально действовал серебряный денежный стандарт. Наконец, в 1816 г. золото объявили единственной официальной мерой стоимости, и серебряные монеты перестали быть законным платежным средством для транзакций на более чем 40 шиллингов. В 1821 г. золотой стандарт закрепили в британском законодательстве.

Таким образом, в 1601-1816 гг. роль серебра как денег постепенно превращалась во вспомогательную при золоте. Золото было деньгами торговцев и золотых дел мастеров. Последние, бравшие золото на хранение, эволюционировали в банкиров, так что крупные финансовые операции были почти исключительно в золоте. Но серебро не переставало быть деньгами, пусть и для меньших транзакций. И если сегодняшние государственные необеспеченные бумажные валюты исчезнут, серебро неизбежно вернет свою монетарную роль наряду с золотом, потому что, имея меньшую стоимость и большее предложение, оно может обращаться более широко.

Таким образом, те, кто верит, что государственные валюты ждет гибель, должны копить серебро как практичную версию твердых денег, причем надо заметить, что текущее отношение золото/серебро, составляющее примерно 96, более чем в 7 раз превышает то, какое было во всех странах, где использовался серебряный или биметаллический стандарт. Кроме того, те, кто опасается, что власти могут конфисковать золото, могут обратить внимание на то, что вероятность конфискации серебра меньше, да и попытки конфисковать золото, вероятно, повысят спрос на серебро.

Текущее рыночное положение серебра

С тех пор как цена золота начала расти в августе 2018 г., серебро отставало, и его денежные свойства в основном игнорировались. На Рис. 2 видно, как это отразилось на отношении золото/серебро.

Рис. 2. Отношение золото/серебро

Отношение 125, наблюдавшееся 19 марта, было самым высоким в истории, то есть серебро было максимально недооценено. После этого отношение быстро упало до текущего уровня 97. Чтобы оно упало еще больше, может потребоваться дальнейший рост цены золота, потому что на текущих финансовых рынках рост цены золота будет ассоциироваться с кредитно-денежной политикой и экономическими условиями, ведущими к существенному, если не катастрофическому, ухудшению покупательной способности бумажных валют.

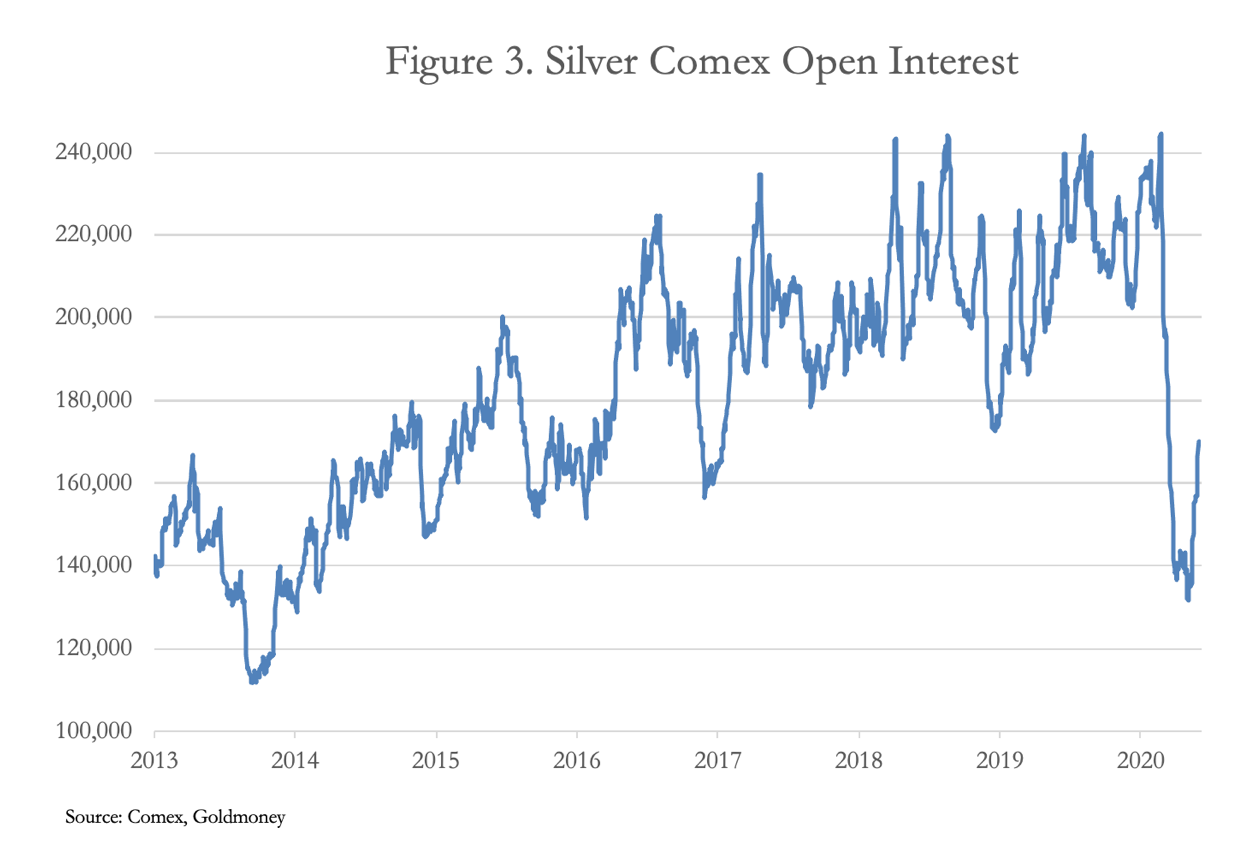

Кроме того, трейдеры, работающие на слитковые банки, как правило, сталкиваются с понижением своих торговых лимитов из-за неблагоприятных торговых условий и давления со стороны руководства, ограничивающего банковское кредитование в целом. Когда коронавирус парализовал Китай, готовясь добраться до других стран, и инфляционная реакция стала очевидной, это привело к согласованному медвежьему налету слитковых банков с целью сбалансировать свои золотые и серебряные позиции на COMEX, прежде чем все еще больше не вышло из-под их контроля. На Рис. 3 видно, как это сказалось на открытых серебряных позициях.

Рис. 3. Открытые серебряные позиции на COMEX

Источники: COMEX, Goldmoney

Открытые позиции сократились до уровней, не наблюдавшихся почти 7 лет, с тех пор как цена серебра упала с максимума около $50 за унцию в 2011 г. до $18 в 2013 г. – уровня, только сейчас вновь появившегося на горизонте. С максимума открытых позиций 24 февраля – 244,705 контрактов – до минимума 4 мая – 181,830 – были закрыты контракты на 314,375,000 унций серебра, тогда как инвестиционный спрос за весь прошлый год, по оценке Института серебра, составил 186,000,000 унций. Такое сокращение соответствует синтетическому эквиваленту 20% наземных запасов серебра по оценке института.

В феврале в хранилищах Лондонской ассоциации участников рынка драгоценных металлов (London Bullion Market Association (LBMA)) было 1,170 млн унций серебра – большая часть из 1,651 млн унций, подсчитанных Институтом серебра. Владельцы этого серебра не называются, но, скорее всего, это промышленные пользователи, инвесторы (включая индексные фонды) и банковские дилеры. На практике банки держат ликвидность на минимальном уровне в соответствии с торговыми лимитами, и мы знаем из развития событий на других деривативных рынках, что торговые лимиты сокращаются.

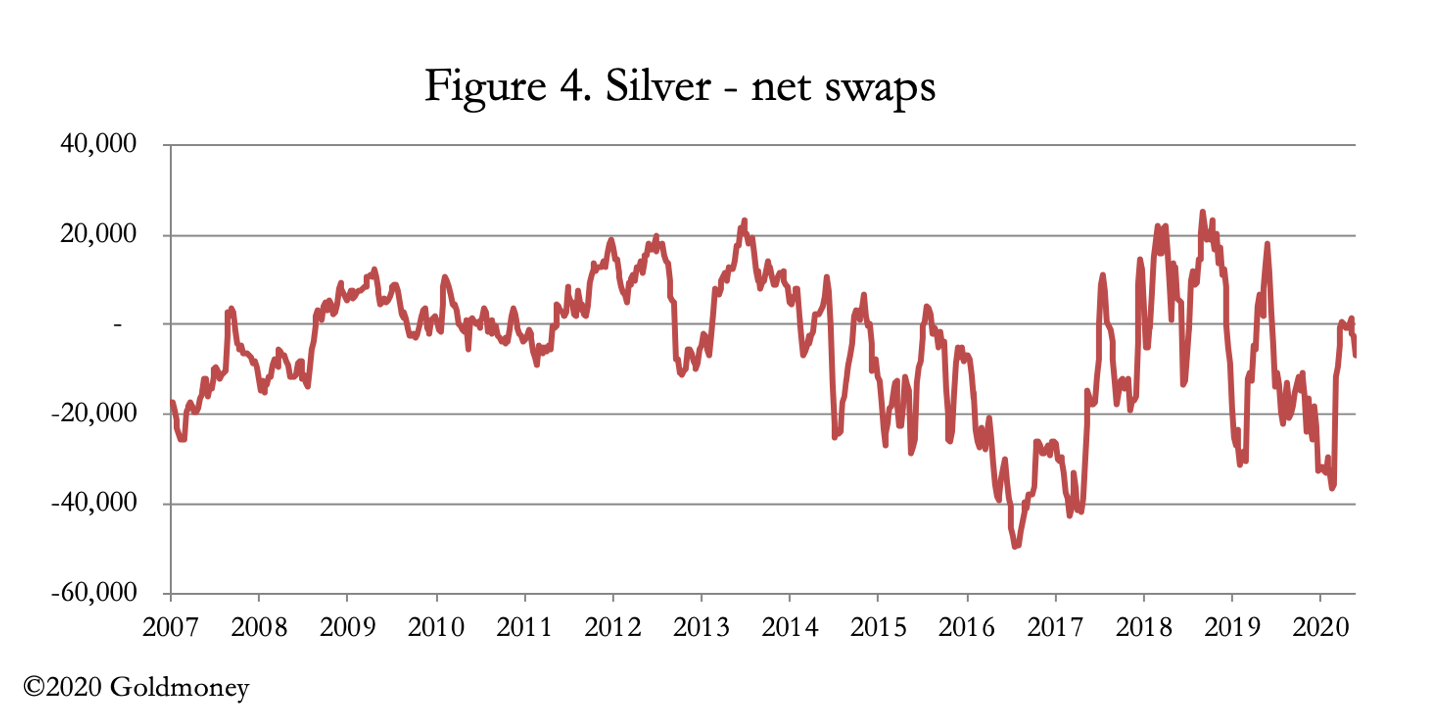

На Рис. 4 показаны последние доступные данные по чистым позициям своповых дилеров – в сущности, торговых отделов слитковых банков.

Рис. 4. Серебро – чистые свопы

Последние данные по вовлеченности трейдеров, за 26 мая, показывают чистую короткую позицию всего на 6,652 контракта; так что позиции своповых дилеров почти выровнялись. Ситуация с золотыми фьючерсами отличается, так как здесь чистая короткая своповая позиция сейчас составляет 182,864 контракта, что эквивалентно 569 т стоимостью $31 млрд, – почти рекорд и значительная головная боль для слитковых банков.

Итак, отстав, когда кредитно-денежные события фокусировались на цене золота, серебро теперь начинает наверстывать упущенное. Скачок отношения золото/серебро до 125, похоже, отметил важную поворотную точку, и поэтому можно ожидать, что серебро продолжит превосходить золото на фоне ухудшения ситуации с бумажными деньгами. Трейдеры слитковых банков, судя по всему, избегают коротких позиций по серебряным фьючерсам, а значит, при росте цены они будут выводить ликвидность, вместо того чтобы предоставлять покупателям дополнительные контракты.

Глобальная экономическая и кредитно-денежная ситуация сложная, как из-за коронавируса, так и потому, что кредитный цикл пошел на спад еще в конце 2019 г. Масштабы кредитно-денежного обесценивания, предпринимаемого центральными банками в попытке спасти экономику, обещают быть настолько беспрецедентными, что полный кредитно-денежный крах будет все более вероятным исходом.

В таком случае большая привлекательность серебра, чем золота, отразится в существенном падении отношения золото/серебро, так как рынки поймут, что близок конец бумажных денег.

[i] Более подробную информацию о роли монетарного серебра в Америке см. в Brief History of the Gold Standard in the United States, Congressional Research Service, 23 июня 2011 г.

[ii] Главный источник информации о Ньютоне и его роли в качестве управляющего Королевским монетным двором – статья Ч. Р. Фэя (C. R. Fay), опубликованная в Cambridge Historical Journal, Vol. 5, No.1, pp. 109-117.

[iii] Сегодня гинея – это 21 шиллинг, и она все еще используется в аукционных продажах скаковых лошадей и на скачках. В других сферах, таких как аукционы предметов искусства и услуги похоронных бюро, использование фактически прекратилось. Цены в гинеях восходят к обменному курсу золота, установленному Ньютоном в 1717 г.

[iv] Я бы оспорил оценку Фэя £100 млн в золоте, что равно примерно 23 млн унций золота. Согласно различным оценкам наземных запасов золота, в 1720-40 гг. они увеличились на 635-641 т (Джастрам (Jastram) и др.). Верхняя цифра равна 20.6 млн унций. Более реалистичная цифра, пожалуй, 10-15 млн унций, но этого все равно достаточно, чтобы сделать Лондон ведущим европейским кредитно-денежным центром.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.