Серебро вновь играет свою историческую роль

- дата: 12 января 2019 (источник от 20 сентября 2016)

Должно быть, у вас есть фонарик, запасные батарейки и изолента, припрятанные на случай чрезвычайных ситуаций, таких как отключения энергии или ураганы? Конечно. Как насчёт 100 унций серебряных монет? Если нет, они должны быть.

В случае сильных социальных беспорядков или нарушения инфраструктуры - когда банки, банкоматы и сканеры в магазинах отключены от сети - серебряные монеты могут быть единственным средством для покупки продуктов для вашей семьи. Это одна из причин, по которым продажи серебряных монет и металла должны резко вырасти.

Когда это произойдёт, возникнет дефицит, и цена серебра может взлететь до $60 за унцию и выше - на 200% от сегодняшнего уровня $20 за унцию.

Как вы знаете, я часто пишу и говорю о роли золота в денежной системе. Но я редко обсуждаю серебро. Некоторые думают, что мне не нравится серебро как твёрдый портфельный актив. Это не так. На самом деле, в случае крайней кризисной ситуации серебро может быть более практичным, чем золото, в качестве средства обмена. Золотая монета имеет слишком высокую стоимость для обмена на корзину продуктов, но одна-две серебряные монеты хорошо подходят для этого.

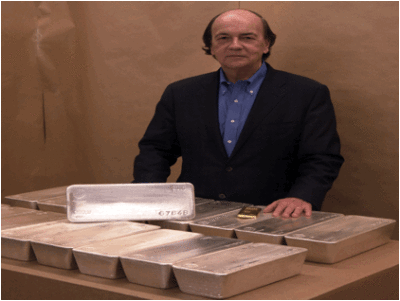

Вот фотография вашего корреспондента внутри высокозащищённого хранилища в Швейцарии. Меня сфотографировали с паллетом серебряных слитков с чистотой 99.99%. Слитки весят 1,000 унций каждый (примерно 28 кг). Коричневая бумага на стене сзади меня закрывает элементы системы безопасности в хранилище, которые работники хранилища не хотели показывать. У моей левой руки лежит килограммовый золотой слиток стоимостью около $45,000.

Серебро труднее анализировать, чем золото, потому что у золота почти нет применений, кроме денежного. (Золото широко используется в ювелирной отрасли, но я считаю золотые ювелирные украшения твёрдым активом, который я называю «носимым богатством»).

Серебро, с другой стороны, имеет множество промышленных применений. Серебро является реальным товаром и формой денег.

Это означает, что цена серебра может расти или падать в зависимости от использования в промышленности и цикла деловой активности, независимо от денежных факторов, таких как инфляция, дефляция и процентные ставки. Тем не менее, серебро всегда являлось, и остаётся, формой денег, наряду с золотом, долларами, биткойнами и евро.

Я ожидаю, что когда вкладчики и инвесторы потеряют доверие к деньгам центрального банка, они будут обращаться к физическим деньгам (золоту и серебру) и к цифровым деньгам, не относящимся к центральному банку (биткойны и другие криптовалюты), как средствам сохранения богатства и средствам обмена.

Вот почему я называю серебро «бывшими и будущими деньгами», потому что роль серебра как денег в будущем - это просто возврат к традиционной исторической роли серебра как денег.

До эпохи Возрождения деньги в мире существовали в виде монет или слитков из драгоценных металлов. Кесари и цари накапливали золото и серебро, раздавали их своим войскам, боролись за них и воровали их друг у друга. Земля со времён античности также была формой богатства. Но земля не является деньгами, так как в отличие от золота и серебра, её нельзя легко обменять, и у неё нет единого класса.

В XIV веке флорентийские банкиры (их называли так потому, что они работали на скамейках (banco) на площадях Флоренции и других городов-государств) принимали вклады в золоте и серебре в обмен для записки, служившими обещанием вернуть золото и серебро по требованию. Записки были более удобной формой обмена, чем физический металл. Их можно было перевозить на длинные расстояния и обменивать на золото и серебро в отделениях флорентийского семейного банка в Лондоне и Париже.

Банковские расписки не были необеспеченными обязательствами, это были складские расписки о хранении драгоценных металлов.

Банкиры эпохи Возрождения поняли, что можно использовать драгоценные металлы в их хранилищах для других целей, в том числе для ссуд королям. И тогда количество металла в хранилище уменьшилось и перестало соответствовать совокупности выпущенных расписок. Банкиры рассчитывали на то, что все владельцы золота не приходят за своим золотом одновременно, и золото и серебро, выданные королям и другим, окупятся ко времени погашения расписок.

Так родилось «частичное банковское резервирование», при котором хранящийся физический металл составляет лишь часть предоставленных бумажных обещаний. Несмотря на появление банков, записок и частичного резервирования, золото и серебро сохранили свою основную роль мировых денег. Короли и торговцы по-прежнему держат золотые и серебряные монеты в кошельках и накопленные драгоценные металлы в хранилищах. Металл бумажные обещания продолжают сосуществовать. Но система была основана на металле.

Серебро играло ведущую роль в этой системе. Если золото было первостепенными мировыми деньгами, серебро было первостепенной мировой валютой.

Популярность серебряного денежного стандарта была связана со спросом и предложением. Золото всегда было редким, серебро всегда было более доступным.

Карл Великий изобрёл количественное смягчение в девятом веке от РХ, заменив золотые монеты на серебро для увеличения объема предложения денег в своей империи. Испания сделала то же в XVI веке.

Серебро обладает многими привлекательными качествами золота. Серебро имеет единый класс, оно ковкое, относительно редкое и приятно для глаз. Когда в 1933 году США владение золотом было объявлено преступлением, серебряные монеты имели свободное хождение. До 1964 года США чеканили 90% монет из чистого серебра. Снижение качества монет началось в 1965 году.

В разных монетах, номиналом в десять центов, двадцать пять центов, пятьдесят центов, процентное содержание серебра упало от 90% до 40%, и в конце концов к началу 1970-х годов снизилось до нуля. С тех пор монеты США, находящиеся в обращении, содержат медь и никель.

Со времён античности до середины двадцатого века граждане даже со скромными средствами могли иметь несколько золотых или серебряных монет. Сегодня в обращении нет золотых и серебряных монет. Существующие монеты являются драгоценным металлом - который прячут подальше.

Для цены серебра характерна высокая устойчивость при весьма неблагоприятных условиях. Серебро немного отступило со своего недавнего максимума $20.37 за унцию на 13 июля. Но оно твёрдо держится выше $19 на сегодня.

И это несмотря на: медвежью сводку об участии трейдеров на COMEX, приближающееся окончание срока действия фьючерсов (обычное время понижающего давления на цену со стороны коротких позиций), уменьшение опасений в связи с выходом Великобритании из ЕС, повышение маржинальных требований на COMEX, укрепление доллара и жёсткую риторику Феда в сентябре о повышении ставок.

Как правило, одного из этих факторов недостаточно, чтобы заметно отодвинуть серебро от недавних максимумов. То, что серебро было устойчивым при наличии всех этих факторов, бычий признак.

Помимо того, что серебро хорошо держится в бычьих условиях, оно может получить поддержку от некоторых бычьих факторов, которые не были в полной мере оценены рынками. Несмотря на недавнее укрепление доллара и жёсткую риторику Феда, экономика США не может позволить себе сильный доллар.

Сильный доллар является дефляционным и уводит Фед от его инфляционных целей. Фед не повысит ставки в сентябре (и вероятно, не в оставшиеся месяцы года). Когда рынки оценят этот смягчающий сигнал, доллар ослабеет, и цена серебра в долларах укрепится.

Независимо от того, какая партия выиграет президентские выборы в ноябре, в 2017 году США предстоит раунд вертолётных денег (бюджетное стимулирование, финансируемое Федом). Если выиграет Хиллари Клинтон (Hillary Clinton), это, вероятно, означает оживление голосований за демократов в сенате и двухпартийный законопроект о расходах на инфраструктуру.

Если выиграет Дональд Трамп (Donald Trump), он уже пообещал масштабные расходы на инфраструктуру, начиная со «Стены». В любом случае, предстоит больше расходов, больший дефицит, больше печатания денег, и в конечном счёте, больше инфляции.

Рыночное ожидание этого итога, начиная с середины ноября, будет мощным попутным ветром для серебра.

Инвесторам следует готовиться сейчас, не дожидаясь скачка цены.

Рикардс, Джим

Rickards, Jim

Писатель, экономист, юрист, главный управляющий директор по рыночной разведке в Omnis, Inc. www.omnisinc.com. Был главным правительственным переговорщиком в момент спасения хедж-гиганта Long Term Capital Management в 1998 году.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.