Шок Никсона, проклятие резервной валюты и грядущий долларовый кризис

- дата: 22 мая 2022 (источник от 30 сентября 2019)

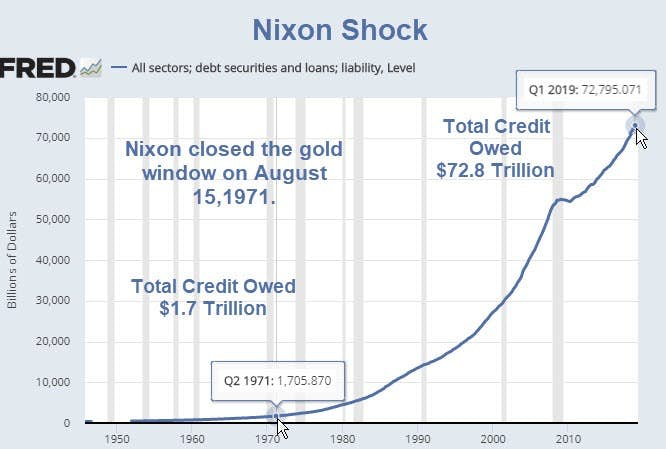

Шок Никсона

Все секторы; долговые ценные бумаги и займы; обязательства, уровень

Млрд долларов

Никсон закрыл золотое окно 15 августа 1971 г.

Общий долг по кредитам $1.7 трлн (2-й кв. 1971 г.)

Общий долг по кредитам $72.8 трлн (1-й кв. 2019 г.)

Многие сегодняшние проблемы, включая дефицитные расходы, торговые дефициты и неравенство доходов, уходят корнями в 1971 г.

Шок Никсона

Читатель спрашивает: «Что заставило Ричарда Никсона (Richard Nixon) закрыть золотое окно в 1971 г.?»

Ответ: «Шок Никсона».

Никсон хотел вести войну во Вьетнаме, но не хотел повышать налоги или процентные ставки для ее финансирования.

Федеральную резервную систему (ФРС) возглавлял не Пол Волкер (Paul Volcker), а Артур Бернс (Arthur Burns).

Американский экономист Барри Эйхенгрин (Barry Eichengreen) резюмировал: «Банкнота в $100 обходится Бюро гравировки и печати в несколько центов, но другим странам, чтобы ее получить, нужно произвести реальные товары на $100».

Вьетнамская война и начало бегства от доллара

Бегство от доллара началось еще в феврале 1965 г., когда президент Франции Шарль де Голль (Charles de Gaulle) заявил о намерении обменять резервы долларов США на золото по официальному курсу $35 за унцию.

Президентом США тогда был Линдон Бэйнс Джонсон (Lyndon Baines Johnson). Война во Вьетнаме и «война» Джонсона с бедностью ускорили американский дефицит и инфляцию.

На выборах в 1968 г. победил Ричард Никсон, обещавший восстановить закон и порядок в американских городах и предоставить новое командование войскам во Вьетнаме.

Председателем ФРС был Артур Бернс.

В 1971 г. Никсон назначил министром финансов тогда еще демократа Джона Конналли. Тогда-то и начали разворачиваться главные события.

Наша валюта, но ваша проблема

Вскоре после назначения на пост министра финансов Конналли сказал группе европейских министров финансов, обеспокоенных экспортом американской инфляции, что доллар – это «наша валюта, но ваша проблема».

В 1971 г. американская денежная масса увеличилась на 10%. В мае 1971 г. ФРГ вышла из Бреттон-Вудской системы, не желая производить переоценку немецкой марки. Швейцария также начала конвертировать доллары в золото.

5 августа 1971 г. Конгресс США обнародовал отчет, где рекомендовалось девальвировать доллар, чтобы защитить его от «зарубежных ценовых спекулянтов».

9 августа 1971 г., когда доллар упал в стоимости относительно европейских валют, Швейцария вышла из Бреттон-Вудской системы.

15 августа 1971 г. Никсон приказал Конналли приостановить, за некоторыми исключениями, конвертируемость доллара в золото или другие резервные активы. Таким образом, золотое окно было закрыто, и иностранные правительства больше не могли обменять свои доллары на золото. Также был издан указ №11615 о 90-дневной заморозке зарплат и цен, чтобы противодействовать инфляции. Американские власти впервые со времен Второй мировой войны применили контроль над зарплатами и ценами.

Американское общество верило, что правительство спасает его от ценовых спекулянтов и спровоцированного другими странами обменного кризиса. В политическом плане действия Никсона пользовались большим успехом. Индекс Доу – Джонса на следующий день вырос на 33 пункта, что на то время было его крупнейшим однодневным приростом, а в передовой статье New York Times написали: «Мы без колебаний приветствуем смелый шаг президента».

Вот вам и «временно»

Шаг не был временным. С тех пор дефицитное расходование никак не ограничивалось.

Войны стало легко финансировать. Дефицит? Никаких проблем.

В 2011 г. Пол Волкер, сменивший в 1979 г. на посту председателя ФРС Уильяма Миллера (William Miller), высказал сожаление об отмене Бреттон-Вудского соглашения.

«Никто за это не в ответе», – сказал Волкер.

«Европейцы не могли жить в неопределенности и создали собственную валюту, сейчас испытывающую проблемы».

Могущественные «преимущества» обесценивания

Пол Кругман (Paul Krugman), напротив, сказал, что страна «может печатать столько денег, сколько нужно. Такая неограниченная система имеет могущественные преимущества».

Сейчас не 1960 г. – в торговой войне Трампа (Trump) не может быть победителя

Сейчас не 1940, не 1950 и даже не 1970 гг.

Что бы Трамп ни заявлял, его торговая война не имеет ничего общего с Североамериканским соглашением о свободной торговле (NAFTA) или Всемирной торговой организацией (ВТО).

Торговая война без победителя

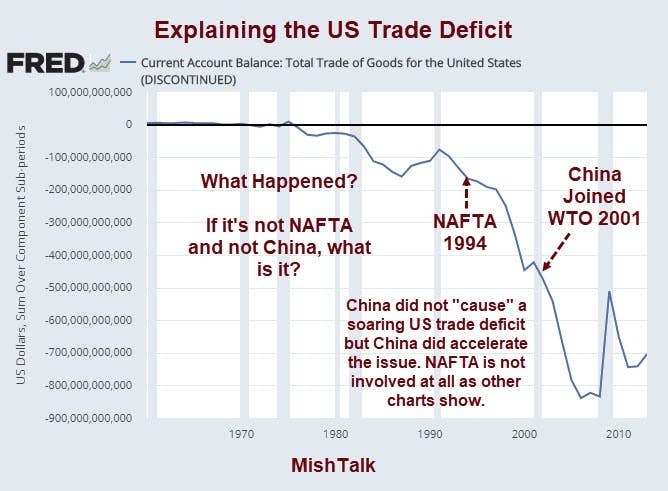

Объяснение торгового дефицита США

Текущий баланс: общая товарная торговля США

Долларов США, сумма за подпериоды

Что произошло?; NAFTA – 1994 г.; Китай присоединился к ВТО в 2001 г.

Если не NAFTA и не Китай, то что?

Китай не «вызвал» стремительный рост торгового дефицита США, но ускорил его. NAFTA вообще ни при чем, как видно из других графиков.

В глобальной торговой войне никто не победит, но больше всего пострадают Германия и ЕС

Как я объяснил в статье «В глобальной торговой войне никто не победит, но больше всего пострадают Германия и ЕС», Трамп ведет битву, где не может быть победителя.

Данный кризис уходит корнями в закрытие Никсоном золотого окна в 1971 г.

Присоединение Китая к ВТО усугубило проблемы, но не вызвало их.

Даже если бы у США был более высокий болевой порог, они все равно не могли бы победить в торговой войне.

Подробнее см. в статье «В торговой войне Трампа не может быть победителя: золото объясняет почему».

Вот еще раз короткий ответ о том, почему Никсон закрыл золотое окно: Никсон хотел вести войну во Вьетнаме, но не хотел повышать налоги или процентные ставки для ее финансирования.

Провал Лондонского золотого пула

Пытливые умы могут прочитать статью «Провал Лондонского золотого пула в 1960-х», где есть больше интересных подробностей.

Но перенесемся в сегодняшний день.

Ничего не напоминает?

Вам ничего не напоминает нынешнее выбрасывание триллионов долларов в Афганистане?

А строительство Японией мостов в никуда, чтобы побороть дефляцию?

А китайские государственные предприятия?

А отрицательные процентные ставки в Европе и Японии?

А вопли Трампа о сильном долларе?

Валютные войны с целью разорения соседей

Каждая страна хочет девальвировать свою валюту, чтобы повысить экспорт и иметь излишек текущего баланса.

Математически это невозможно, но математика политиков не останавливает.

Забудьте о юане

Многие ожидают, что Китай обойдет США и юань заменит доллар в качестве мировой резервной валюты.

Подобные разговоры бессмысленны. Резервная валюта должна отвечать ряду критериев, и юань не отвечает ни одному из них.

В статье «Забудьте о юане, король доллар никуда не уйдет» я отмечаю 6 причин, почему юань не заменит доллар.

Кому на самом деле нужен статус резервной валюты?

Несмотря на жалобы на доллар, Китай не хочет иметь мировую резервную валюту, так как это подразумевает торговый дефицит, когда другие государства будут накапливать резервы в юанях.

Япония и ЕС (во главе с Германией) не хотят «преимуществ» резервной валюты по той же причине:

Основанная на экспорте экономика торгового излишка несовместима со статусом резервной валюты.

Перечитайте вышеприведенные слова несколько раз, пока не станет понятно.

Проклятие резервной валюты

Ирония резервной валюты в том, что, несмотря на протесты против преимуществ США, ни одна страна этих предполагаемых преимуществ не хочет.

Трамп был бы очень рад, если бы иена, юань и евро выросли относительно доллара, а с ними вырос бы и американский экспорт.

Хочет ли Япония иметь сильную валюту? А Китай? ЕС?

Поскольку никто на самом деле этого не хочет, резервную валюту лучше рассматривать как «проклятие», а не «непомерную привилегию».

Торговые и валютные войны

Если заглянуть под многолетние наслоения, то торговые войны Трампа – это на самом деле попытка избавиться от «проклятия резервной валюты».

Глобальные потребители последней инстанции

США не могут избавиться от резервной валюты, потому что у них самые большие и открытые рынки капитала в мире, крупнейший в мире рынок облигаций и намного лучший климат для бизнеса, чем в ЕС, Китае или Японии.

Чтобы гарантировать, что США останутся носителем проклятия, ЕС и Япония используют отрицательные процентные ставки, Китай не позволяет юаню плавать и поддерживает коррумпированные государственные предприятия, а Германия наказывает остальные страны ЕС.

Все хотят экспортировать в США и делают это.

Результатом является валютная война, где каждый надеется девальвировать свою валюту относительно доллара.

Прямым следствием, чему еще больше способствует лучшая американская демография, является то, что американские потребители стали глобальными потребителями последней инстанции.

Такова часть проклятия.

Важное наблюдение о проклятии

По иронии судьбы, проклятие воображаемо. Вред наносят попытки от него избавиться.

Близится валютный кризис

Поскольку доллар все еще растет (благодаря европейской, японской и китайской тактике), может понадобиться еще больший американский дефицит, прежде чем что-нибудь серьезно пойдет не так.

Следовательно, обе американские политические партии намерены бесконечно продолжать увеличивать дефицит.

Между тем отрицательные процентные ставки разрушают

европейские банки.

Текущий путь неустойчив, поэтому близится валютный кризис.

Сроки и условия кризиса неизвестны. Он может начаться где угодно, но я подозреваю, что это произойдет не в США, а в ЕС, Японии или Китае.

Между тем я советую держать хотя бы немного золота.

Шедлок, Майкл "Миш"

Shedlock, Mike "Mish"

Один из самых известных экономических и финансовых блогеров в англоязычной блогосфере.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.