Сигнал неминуемого краха рынка?

- дата: 27 апреля 2017 (источник от 20 апреля 2017)

Автор: Брайан Маэр (Brian Maher)

Из достоверных источников, а именно Reuters, известно, что «рефляция 2016 года, которая должна была стать поворотным моментом на мировых рынках, угасает. Стремительно».

Главный обозреватель рынков CNBC Майкл Сэнтоли (Michael Santoli) увидел на стене надпись:

«Вопрос в том, как все закончится — с хлюпаньем или с грохотом».

У Дэвида Стокмана (David Stockman) есть свой ответ, весьма взрывного характера:

«Поголовное снижение налогов и налогово-бюджетное стимулирование Трампа — гиблое дело, как ни смотри... Поэтому сейчас начинается финансовая бойня и наступает день кредитно-денежного и бюджетного гнева».

Единственный признак надвигающейся, возможно, в самое ближайшее время, угрозы, — это все увеличивающаяся брешь между акциями и облигациями.

Доходность облигаций находится на историческом минимуме. Тогда как курс акций на максимуме.

И вот здесь есть, о чем рассказать...

Низкая доходность облигаций означает неопределенное будущее... ожидание сдержанного роста... и низкую инфляцию.

Высокий курс акций несет собой веру в будущее... высокий экономический рост... «здоровую» инфляцию.

После пиковых 2.6% в середине марта, доходность по 10-летним облигациям снизилась до 2.2%.

По словам Шиама Раджан (Shyam Rajan), аналитика американского банка Bank of America Merrill Lynch, процентные ставки на рынке говорят о том, что скорее всего налоговые реформы Трампа никогда не осуществятся:

«Рынок определяет ставки, предвидя гибель налоговой реформы, и ослабляет экономические перспективы на 2018 год».

Скотт Майнерд (Scott Minerd), директор по инвестициям в Guggenheim, прогнозирует резкое падение доходности по 10-летним облигациям до 1.50% уже к лету.

Тем временем, акции постоянно скачут, весело словно свадебный колокольчик.

Сегодня индекс Доу Джонса вырос на 174 пункта и достиг отметки в 20,578. Индекс S&P также вырос на 18 пунктов, и Nasdaq порадовал ростом в 54 пункта.

Таким образом, у нас две, кажется, несовместимые рыночные истории, сцепившиеся в жестокой схватке.

Акции против облигаций.

Надежда против страха.

В этом удивительном состязании по перетягиванию каната рынок, кажется, тянет за оба конца веревки,.. соревнуясь сам с собой.

Продолжаться так больше не может.

Какая же из сторон «настоящая» экономика?

Очевидно, облигации...

Совсем недавно, 1 февраля, Федеральный резервный банк Атланты прогнозировал, что в первом квартале ВВП страны вырастет примерно на 3.4%

Однако на этой неделе они оценивают показатель уже лишь в 0.5%.

И по мнению Gallup доверие к экономике опустилось до самого низкого уровня за последние пять месяцев.

А вот вам еще факты: в мартовском отчете по безработице ожидания не оправдались на 82,000 мест... растет банкротство в розничном секторе... за первый квартал резко сократились продажи автомобилей.

Между тем, кредитный рост в коммерческом и промышленном секторах замедлился до 5.4%... с прошлогодних 10.3%.

Таких темпов снижения не было с декабря 2008 года, если верить Амброзу Эванс Причарду (Ambrose Evans-Pritchard) из The Telegraph, когда начался крах банка Лиман Бразерс.

По его словам, «сложно принять жизнерадостный взгляд инвесторов на то, что мир находится на пороге ускоряющегося экономического бума».

Мы склонны согласиться.

Как согласны с этим и Эльга Барч (Elga Bartsch) с Четаном Ахья (Chetan Ahya), экономисты Morgan Stanley:

«Такого резкого снижения уровня банковского кредитования американских предприятий не было со времен Великого финансового кризиса... Исторически, кредитный спад всегда приводит к рецессии».

Самая тревожная за всю историю ситуация для мировой финансовой системы.

Если вам нужно больше доказательств того, что рынок ценных бумаг находится не в ладах с реальной экономикой, читайте дальше.

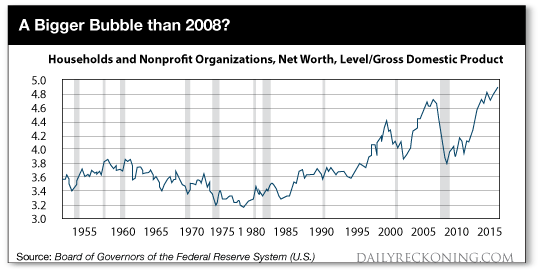

Чистая стоимость домашнего хозяйства относительно ВВП никогда не была так высока.

Как говорит независимый консультант по инвестициям Д. Лоренс Мэнли (J. Lawrence Manley):

«С 1950 года чистая стоимость частного сектора (недвижимость и финансовые активы) составляла в среднем 377% от ВВП. В настоящее время чистая стоимость частного сектора равняется 492% от ВВП, что в 2.8 раза выше стандартных средних значений».

Посмотрим на все в графическом виде:

Еще Джон Мейнард Кейнс (John Maynard Keynes) говорил, что рынок может оставаться иррациональным дольше, чем инвесторы могут оставаться платежеспособными.

Многие скажут, что последние восемь лет с точностью подтверждают слова Кейнса.

Но если рынок облигаций перетянет канат на свою сторону, то разум восторжествует и неизбежно вернет свои позиции, причем еще и в двойном объеме.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.