Следующий финансовый кризис не будет вызван мошенничеством: на этот раз все будет иначе

- дата: 25 апреля 2019 (источник от 17 апреля 2019)

Экстремальные уровни долга и переоценка характеризуют всю глобальную экономику, не ограничиваясь какой-то одной страной или сектором.

Финансовые кризисы бывают двух разновидностей: вызванные мошенничеством и кредитными излишествами. Финансовые кризисы, спровоцированные мошенничеством, могут различаться в деталях, но у них много общих черт: извращенные стимулы становятся частью институтов и вознаграждают всевозможные способы обхода закона с помощью мошенничества, хищения, скрывания риска и т. д., причем все это вскоре обретает массовость; регулирование выхолащивается спонсируемым инсайдерами лоббированием; регуляторы не выполняют свои задачи в надежде на выгодные позиции в отрасли, которую они должны регулировать; сообщения о системном, массовом мошенничестве игнорируются, потому что все обогащаются, и т. д.

Решение должно:1) устранить извращенные стимулы, подпитывающие кризис; 2) институционализировать надзор, реально ограничивающий опасные излишества; и 3) ликвидировать все неэффективные инвестиции и проблемные долги и распределить потери.

Корреспондент Дэвид И. (David E.) недавно прислал мне это проницательное описание возникновения и медленного и болезненного решения техасского ссудо-сберегательного кризиса в 1980-х:

«Ссудо-сберегательный кризис предоставляет замечательный пример того, как можно усугубить проблему и как ее можно решить. (Примечание: Я наблюдал, как все это разворачивалось в Техасе. У кого-то из читателей может быть другая перспектива).

1. До середины 1970-х ссудо-сберегательные компании жили по правилу «3-6-3»: платить вкладчикам 3%, выдавать ипотечные ссуды под 6% и в 3 часа быть на поле для гольфа. Такой уютный мирок существовал начиная с 1950-х.

2. В 1970-х инфляция нарушила такие расчеты. По ссудам (долгосрочным ипотекам) по-прежнему выплачивалось 6%, но ссудо-сберегательные компании были вынуждены платить вкладчикам больше – часто больше 6%, зарабатываемых на ссудах. Назревало банкротство.

3. Владельцы ссудо-сберегательных компаний были видными бизнесменами, особенно в небольших городах в разных уголках США – но главное, в избирательных округах в разных уголках США.

4. Они пошли в Конгресс и сказали: «У нас неприятности, но если бы мы могли инвестировать в коммерческую недвижимость, то мы бы выбрались из этого, и налогоплательщикам это ни во что не обойдется».

5. Конгресс, встретившись с проблемой на $50 млрд, а также с перспективой отвернуть от себя множество видных граждан, согласилось, этим самым отложив решение проблемы на потом.

6. По крайней мере в Техасе, именно тогда появились «ковбои». Более смышленые владельцы ссудо-сберегательных компаний увидели, что происходит, и поняли, что игра закончена. Они продали свои учреждения «ковбоям» (и те, кто поумнее, приняли предложения с наивысшей ценой, не думая об акциях и разделении прибыли).

7. Начались предсказуемые и хорошо задокументированные злоупотребления («доверительная порнография», как позже высказался один регулятор).

8. Так продолжалось несколько лет, но все стало трещать по швам еще до того, как саудовцы в начале 1986 г. заполонили нефтяной рынок и обвалили цену на нефть до $9.

9. Пару слов о том, что было сделано правильно – пусть и случайно. Техас рухнул первым, и люди в других штатах вспомнили, какие наклейки техасцы клеили на свои автомобили во время своего нефтяного бума, когда в остальных штатах был дефицит, например: «Жми 90 миль в час, и пусть янки замерзнут». Поэтому сочувствие к экономическим проблемам Техаса было НА НУЛЕ.

10. Таким образом, федеральные регуляторы имели полную свободу, чтобы навести порядок. Даже крупные банки были объявлены неплатежеспособными. Акционеры лишились всего. Свыше 1000 управляющих банков оказались за решеткой. Я лично знаю двух, кому в итоге удалось остаться на свободе, но многим повезло меньше. Мой знакомый адвокат в конце 1980-х несколько лет только то и делал, что отчуждал заложенные дома в Хайленд-Парке (где жила аристократия Далласа).

11. Техасу 3 или 4 года приходилось несладко, но была уничтожена гниль, накопившаяся за два десятилетия, подготовив почву для последовавшего экономического бума.

Еще одним важным фактором была налоговая реформа 1986 г. Сегодня людям следует лучше знать о том, что бывает, когда предельные ставки поднимаются до 70%. Платят ли богатые больше налогов? НЕТ. Вместо этого в мире появляется множество налоговых убежищ и других схем по уклонению от уплаты налогов, что ведет к огромным убыткам.

В Техасе в конце 1970-х – начале 1980-х много таких налоговых убежищ пересекалось со ссудо-сберегательными пиратами в виде коммерческой недвижимости, особенно квартирных комплексов, в оргии неэффективных инвестиций. Я до сих пор помню телевизионную рекламу поселков для яппи в Хьюстоне: красивые женщины в бикини у бассейна и бесконечная вечеринка. После краха эти комплексы почти сразу же стали нуждаться в государственной помощи согласно Разделу 8 Закона о жилье, и многие впоследствии десятилетиями разрушались, пока наконец не были снесены.

Если следующий спад начнется лишь с одного региона, то есть вероятность, что будет принято верное решение (а именно, позволить ситуации в этом регионе разрешиться самой). Но в 2008 г. этого не произошло, и вряд ли это произойдет в следующий раз».

Спасибо Дэвиду за очень проницательное резюме того, как возникают финансовые кризисы и как масштабы кризиса влияют на решение: в 2008 г. банковское дело стало настолько централизованным, а мошенничество/кредитование – настолько экстремальным, что крах относительно маргинального сектора ипотечного рынка (субстандартные ипотеки) привел к потере доверия и ликвидности, что почти обрушило всю глобальную финансовую систему.

Вместо того чтобы навести порядок, политики помогли банкам финансово, а регуляторы приняли новые законы, оставившие систему практически без изменений. Как можно было легко спрогнозировать, регулирование увеличило банковские издержки и создало мотивацию для перевода инициирования ипотек небанковским (а следовательно, менее регулируемым) субъектам.

Что интересно, современные финансовые кризисы, судя по всему, колеблются между мошенничеством и излишествами: ссудо-сберегательный кризис стал результатов массовости ипотечного мошенничества, крах интернет-компаний в 2000 г. был следствием переоценки и маржинального долга, глобальный финансовый кризис 2008 г. возник из-за глобальной массовости мошенничества с ценными бумагами, а теперь готовятся предпосылки для следующего финансового кризиса, который будет спровоцирован кредитными излишествами и переоценкой.

Крах интернет-компаний последовал из-за беспрецедентной переоценки акций технологических компаний, как прибыльных, так и неприбыльных. Высокий уровень маржинального долга гарантировал, что распродажа наберет обороты, так как спекулянты были вынуждены ликвидировать свои портфели из-за требований увеличить залог.

Кризис интернет-компаний, как известно, был сконцентрирован в технологическом секторе: тяжеловесы от технологий и интернета хоть и составляли важную часть экономики, но все же представляли относительно скромную долю от всех активов – акций, облигаций, недвижимости и т. д.

Отраслевая ротация позволила сохранить капитал. Когда Федеральная резервная система (ФРС) снизила процентные ставки, стоимость облигаций выросла, а недвижимость получила толчок из-за перевода в нее активов из акций. То есть, не все активы рухнули в унисон.

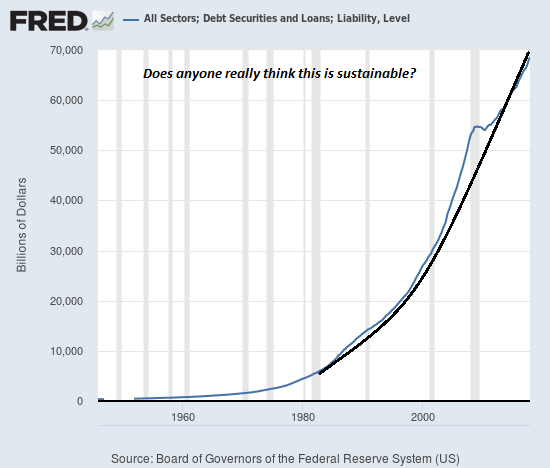

Назревающий финансовый кризис будет иным: грехи-близнецы в виде экстремальных уровней долга и крайней переоценки активов теперь характеризуют корпоративные облигации, многие государственные облигации, акции и недвижимость. Практически единственные традиционные активы, не находящиеся на головокружительном уровне, – это драгоценные металлы и гуано летучих мышей. (Криптовалюты пока не являются традиционными активами, хотя во время следующего финансового кризиса ситуация может измениться).

Экстремальные уровни долга и переоценка характеризуют всю глобальную экономику, не ограничиваясь какой-то одной страной или сектором. Когда кризис наберет обороты, путей спасения будет мало. Новые законы его не остановят, как и искусственная ликвидность и размахивание куриными потрохами и шаманские танцы вокруг костра современной денежной теории и кейнсианства.

Не остановят кризис и попытки поднять крайности на еще более высокие уровни.

Все секторы; долговые ценные бумаги и ссуды; уровень обязательств

Млрд долларов

Кто-то действительно считает, что это жизнеспособно?

Источник: Совет управляющих ФРС США

Смит, Чарльз Хью

Smith, Charles Hugh

Финансовый, экономический блогер.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.