События развиваются молниеносно

- дата: 15 декабря 2015 (источник от 11 декабря 2015)

Какое-то время компании, считавшиеся высоко рискованными, могли, тем не менее, занимать деньги не более чем под 6%. И они занимали. Сланцевые компании, розничные сети с огромным финансовым плечом и другие стоящие на краю пропасти организации всасывали триллионы инвесторов, охотившихся за доходностью и забывших о другой стороне уравнения риск/доходность.

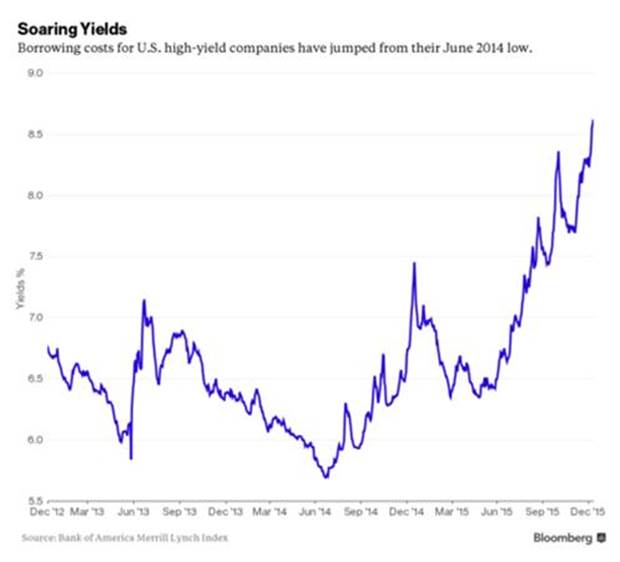

То, что это оказалось не так уж здорово, не очень удивляет. Но от скорости, с которой всё испортилось, захватывает дух. График от Блумберга показывает, как быстро неразумный рынок может быть возвращён к реальности:

Доходность высокорискованных долгов американских компаний

Сейчас всё больше жаждущих доходности инвесторов обнаруживают, что они не только потеряли на своих ставках, но даже не добирают собственный капитал.

Также из сегодняшнего номера Блумберг:

Замораживание выплат компанией Third Avenue вызывает дрожь на кредитных рынках

Инвесторы, вкладывавшие средства в самые рискованные сегменты кредитного рынка в течение семи лет предельно низких ставок, получают напоминание о том, как трудно будет получить прибыль.

На фоне стремительного оттока высокодоходных фондов в течение года с лишним компания Third Avenue Management Мартина Уитмена (Martin Whitman) 9 декабря предприняла необычный шаг замораживания выплат из $788 млн паевых кредитных фондов. Фирма полагает, что осуществление выплат было бы невозможно без срочных распродаж, и это выявило опасности для инвестирующих в мусорные облигации, так как Федеральный резерв готовится поднять процентные ставки на следующей неделе.

«Определённо над рынком нависла туча, сказал Энтони Валери (Anthony Valeri), стратег бостонской финансово-консалтинговой компании LPLFinancial. Выплаты инвесторам «являются основным движущим фактором высокодоходного рынка. Организации - хедж-фонды и паевые фонды - вынуждены выходить из игры, и к сожалению, это оказывает давление на весь рынок».

Нестабильность на кредитных рынках начинает нарастать через восемь лет после того, как банк BNP Paribas SA внёс свой вклад в разжигание мирового финансового кризиса, заморозив выплаты из трёх инвестиционных фондов, так как не мог «справедливо» оценить их ипотечные фонды.

Больше других на рынке мусорных облигаций пострадали в этом году обременённые долгом товаропроизводители, так как цены на все товары, от нефти до стали, упали на признаках избыточного предложения и слабого спроса из Китая. Это падение разоряет инвесторов, полагавшихся на низкокачественные облигации с целью повышения прибылей, так как с 2008 года Фед удерживал ключевую процентную ставку вблизи нуля.

Многие фонды в погоне за более высокой доходностью также приняли больший риск потери ликвидности. Фонд Third Avenue Focused Credit во многих случаях приобретал более 10% низших облигационных займов. Столь крупные позиции в долгах для низкочастотных торгов затрудняют выход из ставок. Это было особенно заметно в последние месяцы, когда антипатии заёмщиков в товарном секторе распространились практически на все долги, связанные с риском.

Этому фонду, ещё в июле 2014 года имевшему $3.5 млрд активов, пришлось в этом году (до ноября) сделать на $1 млрд досрочных погашений. Теперь будущие запросы на возмещение фонд будет удовлетворять не в наличных, он будет возмещать акции долевым участием в доверительном фонде, который будет владеть активами данного кредитного фонда - в основном это высокодоходные облигации и корпоративные банковские кредиты - и постепенно их ликвидировать.

«Мы ожидаем настоящего разгрома на рынке мусорных облигаций, - заявил на онлайн-конференции в четверг Гундлах (Gundlach), чей $51.3-миллиардный фонд Double Line Total Return Bond за последние пять лет обошёл 99% конкурентов. - Несколько обескураживает, что речь идёт о повышении ставок на фоне сильного падения рынка корпоративных кредитов».

Следующие в очереди дивиденды по акциям?

Помимо мусорных облигаций, в погоне за доходностью масса пенсионеров, пенсионных фондов и других ранее консервативных инвесторов бросилась в акции с высокими дивидендами - энергетические и трубопроводные компании, надеясь, что эти компании не только в кратчайшие сроки принесут деньги, но и будут со временем повышать выплаты.

Или не будут.

За компанией Kinder Morgan, резко снизившей дивиденды, могут последовать другие

Решение Kinder Morgan Inc. сократить дивиденды, возможно, правильное для этого оператора трубопроводов, но инвесторам следует подготовиться к тому, что за этой компанией могут последовать другие.

Во вторник на прошлой неделе Kinder Morgan заявил о снижении дивидендов на 75%, с 51 до 12.5 цента, начиная с четвёртого квартала.

«Такое резкое снижение дивидендов открывает возможность сделать то же для всего сектора», сказал в среду аналитик компании Tudor Pickering Holt.

Другие компании, занимающиеся транспортировкой и хранением энергоносителей (нефти и газа) и имеющие незавершённые проекты, будут рассматривать «аналогичную стратегию краткосрочного распределения прибылей и самофинансирования», хотя, по словам аналитика, это не означает, что модель распределения всего денежного потока и использования нового капитала для финансирования роста будет постоянно изменяться.

Во вторник акции закрылись на самой низкой отметке с момента первичного размещения акций компании в 2011 году. Акции в среду выросли, но едва ли это заметно на фоне 28% убытков в этом месяце и примерно 60%-ного спада в этом году.

«На этот раз всё иначе» - самые опасные слова в финансовом мире, а самые страшные - «Что рухнет следующим?». Когда единожды прогоревшие инвесторы и спекулянты решают, что они не будут это повторять, рынки уходят от рисков почти мгновенно. Младенцев выплеснули вместе с водой, и вот опять 2008-й.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.