Ставим все на пузырь всего: правительства по всему миру исследуют новые пределы долгового безумия

- дата: 22 июля 2021 (источник от 16 июля 2021)

Ничто не может сравниться с наблюдением за тем, что через несколько лет, вероятно, станет одним из самых важных тематических исследований по кредитно-денежной политике и глобальной экономике: пузырем всего.

Среди тех, кто оценивает, насколько далеко государства по всему миру зашли в деле наращивания своего долгового бремени, есть и газета Wall Street Journal, которая на этой неделе написала о том, как пандемия раздула пузырь всего больше и дальше, чем кто-либо мог себе вообразить.

Сторонники наращивания долгов говорят, что эти меры могут вызвать глобальный рост. Противники приводят очевидный аргумент в пользу того, что в конечном итоге законы экономики возьмут верх, и нам придется «заплатить за музыку».

Еще сильнее подчеркивая масштаб наших игр с огнем, в отчете отмечается, что правительство США второй год подряд идет к бюджетному дефициту в размере $3 трлн и что долг центрального правительства Японии вот-вот превысит квадриллион иен, или около $10 трлн. Инфляция в Японии осталась на нулевом уровне, несмотря на $800 млрд ковидных стимулов.

По состоянию на 2020 год мировой государственный долг достиг 105% ВВП. До пандемии этот показатель составлял 88%. Эксперты прогнозируют дальнейший рост объемов мировых долгов в этом году еще на $10 трлн до суммарного рубежа в $92 трлн.

Даже такие страны, как Греция, которые уже и так близки к тому, чтобы быть почти вытесненными из Еврозоны из-за своих долгов, снова расширяют границы. Бывший министр финансов Италии Пьер Карло Падоан (Pier Carlo Padoan) так комментировал ситуацию: «Суть перемен в том, что у нас нет явного «грешника». После финансового кризиса начался поиск виноватых. Ковид был экзогенным шоком. Требовалась серьезная реакция государства».

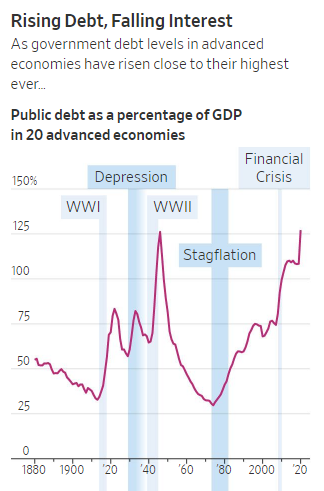

Растущие долги, падающая стоимость их обслуживания. По мере того уровни долгов в экономиках развитых стран выросли до исторических рекордов… Государственные долги в % от ВВП в 20 развитых экономиках. Исторические вехи: Первая мировая война, Великая депрессия, Вторая мировая война, Стагфляция, Финансовый кризис

Как и в случае с наркоманом, чем выше растет инфляция, тем дешевле в конце концов обойдется возврат государственных долгов. Чем ниже опускаются (и остаются внизу) ставки, тем сильнее мотивация наращивать объемы долгов.

Хотя большая часть мира принимает эту бесшабашную стратегию, такие страны, как Китай и страны-нефтедобытчики на Ближнем Востоке, наращивают объем сбережений, увеличивая торговые профициты и размещая выручку в государственных облигациях США.

Но верьте или нет, есть те, кто считает, что ставки могут вечно оставаться низкими, а инфляция – всегда быть раскаленной добела. Резюмирует суть такой идеологии неограниченных долгов Пол Ширд (Paul Sheard), научный сотрудник гарвардской школы Кеннеди: «Мир изменился. Интеллектуальные рамки эволюционируют. Нам не стоит тревожиться о долгах».

Сторонники такого подхода в банке JP Morgan утверждают, что «темпы заимствований США будут едва заметны в брутто массе мировых сбережений, объем которой равен более $25 трлн в год», - сообщает WSJ.

Елена Даггар (Elena Duggar), заместитель управляющего директора по кредитной стратегии и исследованиям в Moody's Investors Service, отметила следующее: «Есть один фактор, спасающий развитые экономики от заметного прироста долгов, и это низкая стоимость их обслуживания».

… стоимость обслуживания суверенных кредитов упала до исторического минимума.

Средняя доходность государственных облигаций в 20 развитых экономиках.

Но критики указывают на очевидное: расходы в США просто вышли из-под контроля, и мы, возможно, уже выпустили «джина» инфляции из бутылки, и он раздавит качество жизни для многих американцев-представителей среднего и низшего класса.

Чарльз Гудхарт (Charles Goodhart), бывший член Комитета по вопросам денежно-кредитной политики Банка Англии и позже заслуженный профессор в Лондонской школе экономики, считает, что правительства начинают понимать, что реакции, подобные тем, что применялись в 2008 году «работают» в то же самое время, когда начинают «терпеть неудачу». Другими словами, он думает, что мы безнадежно отстали в том, как мы решаем текущие кредитно-денежные проблемы в сравнении с исторической практикой.

«Генералы всегда ведут предыдущую войной. Правительства в прошлый раз сделали недостаточно, так что на этот раз они переусердствуют», - сказал он.

«Если посмотреть на маршрут глобальной фискальной политики, то это массивная ставка на гипотезу долгосрочной стагнации. Это ставка на огромный переизбыток частных сбережений и дефицит инвестиций на долгие годы вперед», заявил бывший министр финансов США Лоренс Саммерс (Lawrence Summers) в 2014 году

Де Гро (De Grauwe) делает следующий вывод: «У государственного долга все еще остаются пределы. Но ни намного дальше, чем мы раньше думали».

См. статью в WSJ полностью здесь.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.