Стоит ли нам восстанавливать золотой стандарт?

- дата: 24 февраля 2023 (источник от 6 февраля 2018)

Будет ли иметь смысл восстановление международного золотого стандарта наподобие существовавшего в конце XIX века? Ларри Уайт (Larry White) говорит, что это достойная идея; Дэвид Гласнер (David Glasner) считает, что игра не стоит свеч. Я многие годы следил за этими двумя экономистами-блогерами, каждый из которых проделал восхитительную работу по отстаиванию своей позиции за или против золотого стандарта. Давайте рассмотрим парочку наиболее важных тем в споре Уайта и Гласнера.

Подобно тому как линейка измеряет расстояние, денежный стандарт страны служит мерилом стоимости товаров и услуг. Люди должны иметь возможность устанавливать цену в единицах, подсчитывать прибыль и убытки, рассчитываться по трудовым договорам и определять условия долгосрочных займов. Если мерило несовершенно, то все эти важные задачи становятся излишне сложными.

Золото как учетная единица

С 1971 г. нашим мерилом является неконвертируемая бумажная валюта. Центральные банки пытаются заверять, что в пределах их страны общий уровень потребительских цен остается неизменным или растет с постоянным темпом 2-3% в год. И хотя первое десятилетие бумажного стандарта стало катастрофой, характеризующейся высокой и растущей инфляцией, последние 30 лет центральным банкирам в развитых странах в целом удавалось контролировать инфляцию.

Чтобы восстановить в качестве мерила золото, учетную единицу каждой страны – например, доллар, иену или фунт, – следует заново приравнять к фиксированному числу унций золота. Банкноты и депозиты центральных банков, в настоящее время неконвертируемые, должны стать конвертируемыми в соответствующее количество золота. Важно, чтобы к золотому стандарту вернулись все страны, а не только какая-то одна, потому что одно из преимуществ международного золотого стандарта в том, что, когда все валюты привязаны к золоту, гражданам одной страны намного проще делать подсчеты в единицах другой страны. Так становится проще заниматься международной торговлей и инвестированием.

Должны ли банкноты и электронные государственные валюты вновь стать конвертируемыми в золото?

В защиту золотого стандарта: Ларри Уайт

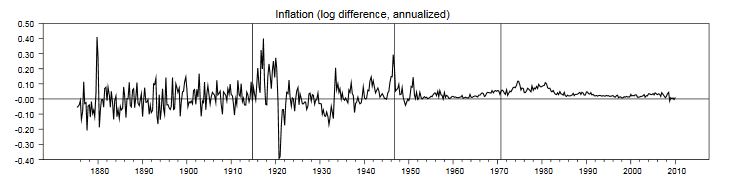

Насколько хорошо два стандарта служили в качестве мерил? Как видно из приведенного ниже графика, годовые изменения американских потребительских цен в эпоху классического золотого стандарта были достаточно непостоянны: в одни годы поднимались, в другие падали. Источником графика является статья, написанная Уайтом в соавторстве с Джорджем Селджином (George Selgin) и Уильямом Ластрейпсом (William Lastrapes). Классический золотой стандарт, на котором авторы основывают свои данные, существовал с 1880 г. – когда большинство стран мира определили свои валюты в отношении к золоту – по 1914 г., когда золотой стандарт был отменен накануне Первой мировой войны. Данные показывают, что бумажный стандарт, существующий с 1971 г., демонстрирует более предсказуемые годовые изменения цен. Граждане развитых стран могут с большой степенью уверенности предположить, что в следующем году цены в стране вырастут на 2-3%.

Квартальный уровень американской инфляции, 1875-2010 гг.

Инфляция (логарифмическая разность, в годовом исчислении)

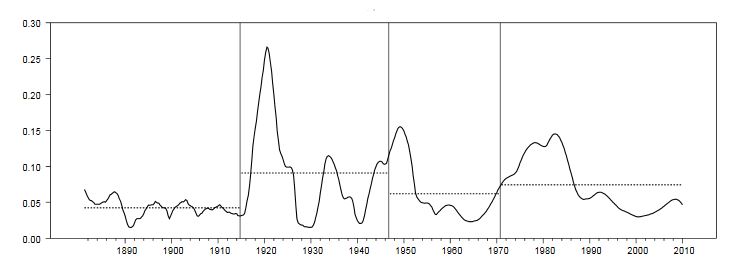

Однако в долгосрочной перспективе золото – лучшее мерило. На нижеприведенном графике авторы показывают, что при золотом стандарте квартальные цены намного меньше отклонялись от шестилетнего среднего значения, чем в бумажную эру. Поскольку общий уровень цен при золотом стандарте был более предсказуем, это давало тем, кому нужно было заключить долгосрочные долговые контракты, определенную степень уверенности в том, какими могут быть цены через 10 или 20 лет, чего нет при бумажном стандарте. Уайт указывает на то, что, возможно, именно поэтому в XIX веке 100-летние облигации были более распространены, чем сейчас.

6-летнее скользящее среднеквадратическое отклонение американских квартальных цен

Согласно Уайту, главная причина долгосрочной стабильности золота в том, что рост цен побуждает золотодобытчиков увеличивать предложение металла, что усмиряет цены, и наоборот, падающие цены побуждают их сократить производство, что способствует росту цен. Другими словами, цены при золотом стандарте колебались вокруг среднего значения. Такое колебание вызывалось «безличностно», или автоматически, рынком, что представляет высшую форму стабильности в сравнении с бумажным стандартом, зависящим от навыков и возможностей технократов, нанятых центральными банком.

Против золотого стандарта: Дэвид Гласнер

Дэвид Гласнер скептически настроен в отношении золотого стандарта, потому что не согласен, что при нем возвращение к среднему значению происходит достаточно быстро. Все когда-либо добытые золотые унции продолжают существовать в хранилищах, под матрасами или на шеях. В сравнении с этими существующими запасами приток новой золотой добычи незначителен. Поэтому в случае роста спроса на золото новый приток вряд ли сможет его удовлетворить, по крайней мере какое-то время. Точно так же сокращение золотодобытчиками производства неспособно в достаточной степени устранить избыток, если вдруг спрос на золото упадет. В обоих случаях цене золота придется приспособиться к изменениям спроса, существенно поднявшись или упав.

Большинство денежных экономистов согласны с тем, что колебания стоимости товара, используемого в качестве стандарта, – золота или бумажных денег – не должны влиять на «реальную» экономику, например, вызывая безработицу или избыток непроданных товаров. Хотя многие цены в экономике невероятно гибки, как цены акций, золота или биткойнов, есть также много малоподвижных цен, в частности стоимость труда. При золотом стандарте в случае внезапного роста спроса на золото цена золота будет расти. Рост цены золота означает, что общий уровень цен должен снизиться. В конце концов, товары и услуги оцениваются в обеспеченных золотом банкнотах. Но так как зарплаты и многие другие цены фиксированы, работодателям придется адаптироваться, объявив массовые увольнения. Розничные торговцы, вместо того чтобы снижать цены товаров, будут терпеть переизбыток непроданных товаров. Происходит рецессия.

Любимый пример Гласнера имел место в конце 1920-х. После Первой мировой войны большинство стран пытались восстановить довоенный золотой стандарт, чтобы банкноты снова могли погашаться фиксированным количеством золота. Но затем в 1926 г. Банк Франции, французский центральный банк, начал покупать огромные количества золота, толкая цену золота вверх. Федеральная резервная система США не желала создать противовес сумасшедшим покупкам Банка Франции, результатом чего стала худшая рецессия в истории, Великая депрессия.

Какой именно золотой стандарт?

Учитывая, что различные товарные стандарты существовали веками, почему лишь в 1929 г. наконец произошла большая денежная ошибка? Уайт винит в этом крупные правительственные структуры, в частности центральные банки. При изначальном международном золотом стандарте, существовавшем в 1880-1914 гг. в таких странах, как Канада, Австралия и США, не было центральных банков. Коммерческие банки этих стран привязывали свои выпускаемые в частном порядке банкноты к золоту, причем целью этих конкурирующих банков был заработок, а не осуществление социальной политики. Так что ранние версии золотого стандарта функционировали намного естественнее, без вмешательства крупных структур, отказывающихся придерживаться характерных правил золотого стандарта. Именно по этим причинам Уайт считает, что возвращение к золотому стандарту должно сопровождаться упразднением центральных банков, чтобы предотвратить эпизоды, подобные Великой депрессии.

Дэвид Гласнер остается скептически настроенным. Согласно Гласнеру, даже классический золотой стандарт 1880-1914 гг. нуждался в управлении, так как Банк Англии создавал противовес большому спросу на золото со стороны других центральных банков, чтобы предотвратить нечто подобное Великой депрессии. И даже если в версии золотого стандарта XXI века упразднить центральные банки, чтобы предотвратить «сумасшедший» сценарий Банка Франции, остается проблема «панических покупок» золота публикой – и последующей рецессии, движимой золотом.

Так что же получается?

Надеюсь, из краткого обзора спора Ларри Уайта и Дэвида Гласнера вы поняли, что восстановление золотого стандарта – это сложный вопрос.

Что касается меня, то работа Ларри по золотому стандарту 1880-1914 гг. помогла мне избавиться от многих предрассудков насчет золотого стандарта, вероятно, подхваченных у комментаторов, плохо знакомых с реальными данными. Тем не менее я согласен с Гласнером в том, что при глобальном золотом стандарте (без центральных банков) внезапный всплеск публичного спроса на золото может дорого обойтись глобальной экономике. Так как жители планеты очень тесно связаны благодаря интернету и свободным капитальным рынкам, подобные эпизоды сегодня могут быть намного более вероятными, чем в XIX веке. Я не уверен, компенсируют ли этот риск преимущества золотого стандарта, такие как стабильность обменного курса. Учитывая, что западным центральным банкам последние 30 лет неплохо удавалось контролировать инфляцию, я дал бы им кредит доверия… пока.

Поддержите GOLDENFRONT.RU, подписывайтесь на наш YOUTUBE канал ЗДЕСЬ.

Конинг, Джон Пол

Koning, John Paul

Финансовый аналитик, дизайнер, эксперт по свободному банкингу, криптовалютам, драгоценным металлам.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.