«Страх инфляции» 1980-х и сегодняшнее «невежество» – полярные противоположности

- дата: 26 июня 2022 (источник от 25 ноября 2019)

Полярные противоположности

В августе 1979 г. президент Картер (Carter) назначил председателем ФРС Пола Волкера (Paul Volcker Jr.). Статус доллара как мировой резервной валюты подвергался серьезному сомнению.

Американские инвесторы, убежденные, что инфляция никогда не ослабнет, сбывали облигации Казначейства США по любой цене и панически вкладывались в золото, достигшее пика в январе 1980 г. при цене $875…

Цена золотого фиксинга на 10:30 (по лондонскому времени) на Лондонском рынке драгоценных металлов, в долларах США

Долларов США за тройскую унцию

Спустя 18 месяцев, летом 1981 г., по четвергам во второй половине дня все трейдеры замирали в ожидании отчета о денежной массе.

На следующее утро ожидалось движение процентных ставок и золота; ставки плавали; ФРС пыталась достичь целевой денежной массы!

Эффективная ставка по федеральным фондам

Проценты

ФРС уже допустила одну рецессию в 1980 г., из-за чего президент Картер проиграл выборы (как мне кажется).

В июне 1981 г. ставка по федеральным фондам вернулась к 19% и началась вторая рецессия. Также начался величайший бычий рынок облигаций в истории. Кстати, Майкл Стейнхардт (Michael Steinhardt) занимал длинную позицию по казначейским облигациям за счет заемных средств, и его партнеры думали, что он сошел с ума.

Таргетирование ФРС целевой денежной массы сокрушило пиковую инфляционную психологию! Спустя 3 с половиной года я начинал работать брокером в SmithBarney, продавая 30-летние облигации Georgia Power с рейтингом BBB и доходностью 13.5%. Они были популярны, так как ставки денежного рынка и банковские депозитные сертификаты обвалились; однако инвесторы очень скептично относились к рейтингу BBB и были обеспокоены возможностью возвращения инфляции.

Что интересно, мы использовали ориентиры, составленные людьми, входившими в нефтегазовые ограниченные партнерства в конце 1970-х, многие из которых оказались ужасными инвестициями, когда председатель ФРС Волкер победил инфляцию.

Золотодобывающие акции достигли в 1981 г. пиковых 8% в S&P 500, так как инвесторы доплачивали за них после пика золота, опасаясь возвращения инфляции. Сегодня единственная золотодобывающая компания в S&P 500 – Newmont Mining (меньше 0.5%).

Сегодня – полная противоположность

Американские инвесторы с начала года купили акции облигационных индексных фондов на $250 млрд. Облигации с кредитным рейтингом BBB никогда не составляли большего процента резервов облигационных фондов. Отношение корпоративного долга к ВВП на историческом максимуме.

Нефинансовый корпоративный бизнес; долговые ценные бумаги и займы; уровень пассивов/ВВП

Млрд $/млрд $

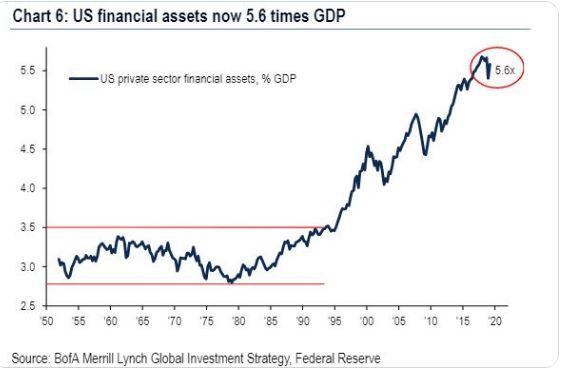

Отношение общих финансовых активов к ВВП никогда не было больше.

В 1980 г. отношение общих финансовых активов к ВВП достигло дна на уровне 2.7. Сегодня оно в два раза выше.

Американские финансовые активы сейчас в 5.6 раза превышают ВВП

Финансовые активы американского частного сектора, % от ВВП

Источники: Глобальная инвестиционная стратегия BofA Merrill Lynch, ФРС

Летом этого года председатель ФРС Пауэлл (Powell) сказал, что последние две рецессии были вызваны финансовыми кризисами; он не допустит повторения этого, в отличие от Волкера; он не потерпит рецессию и, судя по всему, поддерживает текущего президента (на мой взгляд, точно так же как Йеллен (Yellen) поддерживала предыдущего президента).

Инвесторы отреагировали, подняв акции до новых исторических максимумов, а объем глобальных долгов превысил $250 трлн.

Глобальный долг в 2019 г. должен превысить $255 трлн

трлн $

Финансовый сектор

Правительство

Частный нефинансовый сектор

Прогнозируемое наращивание долга во 2-й пол. 2019 г.

Источники: Институт международных финансов, Банк международных расчетов, МВФ

Невероятно большое число управляющих хедж-фондов занимают длинные позиции по облигациям с отрицательной доходностью за счет заемных средств; их партнеры не боятся инфляции (полярная противоположность).

На мой взгляд, однажды мы все оглянемся назад и зададимся вопросом о том, что думали центральные банки и инвесторы, когда в мире было $17 трлн облигаций с отрицательными ставками. Будет очевидно, что то был пик дезинфляционной психологии.

Итак, председатель ФРС Пауэлл сказал, что не позволит величайшему финансовому пузырю в истории лопнуть и вызвать рецессию. В сентябре этого года ставки РЕПО подскочили, так как предложение казначейских векселей, порожденное вышедшим из-под контроля дефицитом, высосало ликвидность из финансовой системы. ФРС отреагировала пятничным послеобеденным совещанием по конференц-связи, где были единогласно одобрены ежемесячные покупки казначейских векселей на $60 млрд (монетизация).

В то же время увеличилось напряжение в теневом банковском сообществе, так как участились дефолты по займам с кредитным плечом. Венчурные фонды оказались под давлением, так как убыточные «единороги» начали терпеть крах. Растут дефолты частных компаний.

ФРС отреагировала операциями РЕПО «овернайт», чтобы предоставить финансирование держателям бесполезных ценных бумаг. Так как реальные корпоративные доходы за год упали на 6%, давление на самые перегруженные долгом корпорации в истории продолжит расти. Старания ФРС по спасению финансового положения также продолжит усиливаться.

После сентябрьского РЕПО-армагеддона американская денежная масса М2 ускорилась до годового темпа роста 13.8%.

Денежная масса М2

Годовое процентное изменение

Так как ФРС намерена покупать казначейские векселя до 2-го квартала 2020 г., вышеприведенный график продолжит расти. Если присмотреться к следующему графику, то, похоже, М2 начинает параболический рост.

Денежная масса М2

Млрд долларов

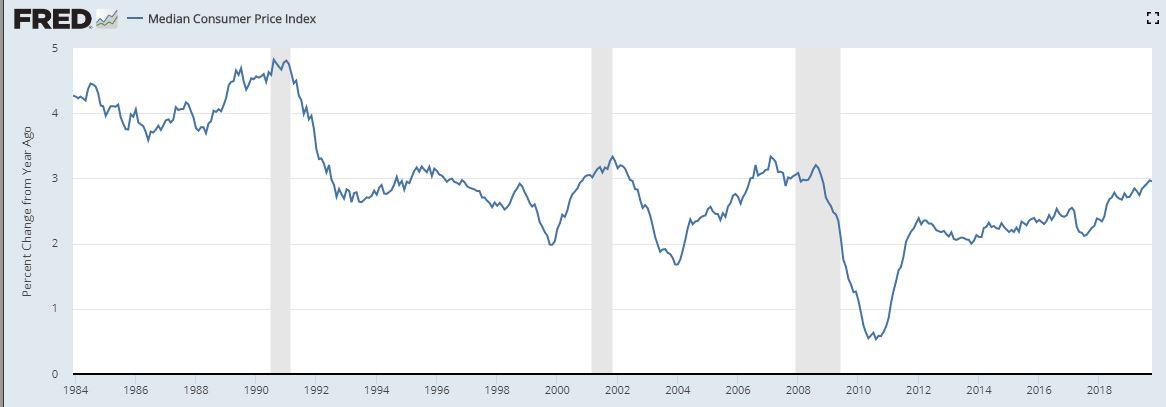

Тем не менее мне не известно, чтобы какие-то трейдинговые офисы или инвесторы внимательно следили за еженедельными отчетами о денежной массе. Дезинфляционная психология достигла таких крайностей, что инвесторы продолжают вливать рекордный капитал в облигации с доходностью ниже текущего уровня инфляции. Они предпочли игнорировать рост медианного индекса потребительских цен Федерального резервного банка Кливленда.

Медианный индекс потребительских цен

Годовое процентное изменение

ФРС теперь позволяет денежной массе расти какими угодно темпами, лишь бы остановить «дефляцию», но на самом деле она пытается остановить схлопывание (ею же созданного) величайшего финансового пузыря. ФРС не потерпит рецессию.

Никого не волнует статус доллара как мировой резервной валюты или будущие темпы инфляции: полярная противоположность.

Это не инвестиционные рекомендации, а лишь заметки на основе 38-летних наблюдений за рынками капитала и человеческой психологией!

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.