Свет в конце тоннеля для золота

- дата: 15 января 2013 (источник)

Интуиция подсказывала мне, что в конце декабря 2012 года на рынке золота что-то было не так. Наша инвестиционная команда следила за тем как золото и золотые акции падали вниз без всякой очевидной причины. И это было не только наше впечатление – многие аналитики были захвачены врасплох. Комментарий от исследовательского департамента банка Barclays показал, что эта неделя была необычайно «жестокой… с большим количеством растерянных участников и вроде бы позитивными аспектами рынка без всякого влияния на ситуацию».

Мое подозрение подтвердилось через несколько дней, когда Zero Hedge указал на рекомендацию Morgan Stanley Wealth Management (MS) своим клиентам относительно продажи акций двух фондов Джона Полсона (John Paulson). По мере того как клиенты MS распродавали свои акции гигантский хедж-фонд был вынужден продавать золото и золотые акции.

Усложняет ситуацию еще и тот факт, что Полсон является таким большим поклонником желтого металла, что он предлагает инвесторам «класс золотых акций» (gold share class), то есть акции деноминированные в физическом золоте. Проблема возникает в момент продажи акций инвестором, когда фонду Полсона приходится конвертировать золото назад в доллары, что, в свою очередь, вызывает продажи акций золотого индексного фонда SPDR Gold Shares ETF (GLD). Неприятными последствиями всего этого является краткосрочное падение цены на золото по мере того как рынок приспосабливается к ситуации.

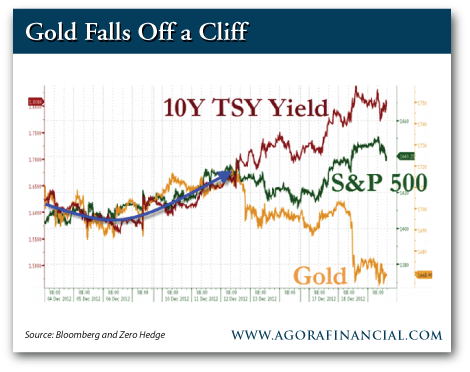

График ниже показывает как золото (желтым), фондовый индекс S&P 500 Index (зеленым) и доходность десятилетних американских облигаций (красным) двигались вместе до 12 декабря, когда металл неожиданно рухнул вниз. Возможно, это и был тот самый день, когда «люди стали продавать акции фонда Полсона», отметил Zero Hedge.

Полсон – это лишь один из ряда известных фондовых менеджеров, переживших ликвидацию в этом году. К большому нашему сожалению золото и золотодобывающая индустрия оказались на неправильной стороне этих сделок.

Металл также недавно получил удар, когда крупный инвестор или группа инвесторов сделали отрицательную ставку на золотые фьючерсы, удвоив спекулятивную позицию в опционах пут с января по февраль. Банк Credit Suisse предполагает, что это был хедж-фонд.

Убытки Полсона могут стать вашим заработком. Мы в U.S. Global Investors изучаем вероятности и статистические модели, чтобы улучшить наши шансы на рынке. Это как подсчет карт в Вегасе – гарантий на джек-пот никто не дает, но вы можете улучшить свои шансы, если понимаете теорию вероятностей и делаете ставки в соответствии с ней.

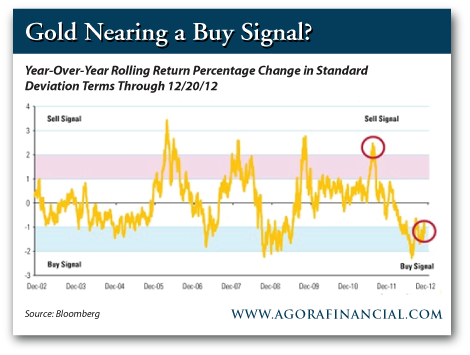

Один из наших любимых графиков – это осциллятор, показывающий вероятность возвращения золота к среднему после резкого падения или роста. Мы считаем, что он помогает инвесторам посмотреть на текущую коррекцию в контексте исторической динамики движения цен и определить потенциальные точки для покупки и продажи.

Исходя из данных за последние 10 лет, золото приближается к перепроданному положению после последней коррекции. Процентные изменения в скользящей доходности год-на-год, выраженные в стандартных отклонениях, показывают, что золото совершило понижательное движение в 1,2 стандартных отклонения. Такое событие происходит лишь в 10% случаев, порождая высокую вероятность возвращения к среднему.

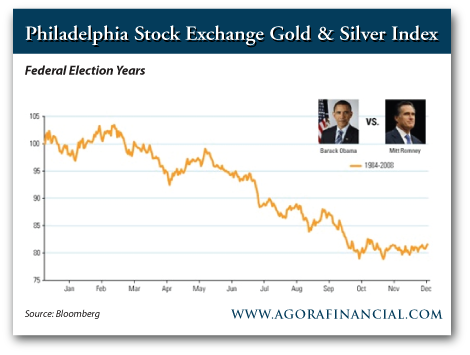

Жизнь – это управление ожиданиями. В случае золота и золотых акций будут случаться краткосрочные аномалии, такие как ликвидации хедж-фондов. Еще один исторический фактор для золотых акций – это цикл президентских выборов.

Как мы уже упомянули ранее, золотодобытчики показывают плохие результаты в год президентских выборов в США. Независимо от того, какая партия сидит в Белом Доме и какая хочет его вернуть, начиная с 1984 года Золотой и серебряный индекс филадельфийской фондовой биржи (Philadelphia Stock Exchange Gold and Silver Index (XAU) – индекс горнорудных акций - падал в среднем на 18,4% в год американских выборов.

Это не конец света для золота и золотых акций. Посмотрите, что происходит в год после президентских выборов. С 1985 года индекс XAU исторически значительно рос в годы после выборов – в среднем на 23%.

Государствам не хватает смелости для поддержания бюджетной дисциплины, и я ожидаю, что процентные ставки еще долгое время останутся негативными. Центральные банкиры продолжат гонять печатные станки, так как никаких изменений денежной политики ожидать не приходится. Я считаю, что Ставка на страх продолжит поддерживать золото в 2013 году.

К тому же ЦБ развивающихся стран диверсифицируются в золото. Нетто объем покупок официального сектора до декабря 2012 года составил 425 т, и это резко контрастирует с ситуацией еще несколько лет назад, когда ЦБ были нетто продавцами желтого металла. Только недавно UBS сообщил, что в ноябре Россия купила почти 3 т золота, а Бразилия – почти 15 т. Ирак – заметный новый покупатель - купил 25 т с августа по октябрь. Учитывая, что для Ирака это был первый случай увеличения золотых резервов с начала века, «появление нового официального и особенно из нового региона – это важное событие», говорит UBS.

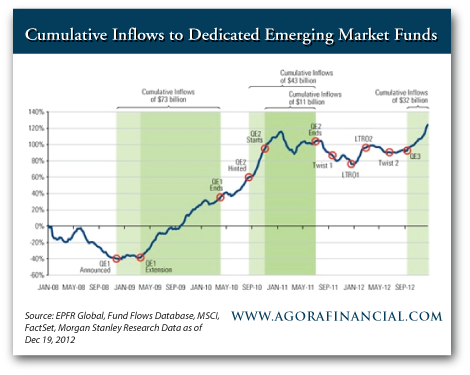

Хотя Ставка на любовь в этом году не была такой заметной, мы видим свет в конце туннеля и это не поезд. Одна из последних тенденций – это рост притока денежных средств ПИФов ($32 млрд) на развивающиеся рынки после объявления о начале третьего раунда количественного смягчения.

Это может стать важным предзнаменованием для более активного 2013 года, который вновь разожжёт Ставку на Любовь в Китае и Индии.

В заключение я хотел бы воспользоваться возможностью поблагодарить наших верных читателей за то, что они следят, читают и делятся нашими мыслями о рынках. Мы ценим ваше доверие и предвкушаем успех в новом году.

Комментарии 8

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.