Тайный покупатель золота

- дата: 2 мая 2024 (источник от 25 апреля 2024)

Автор: Росс Норман (Ross Norman)

Извините, что это заняло так много времени, но я думаю, что мы, возможно, нашли неопровержимую улику… или тайного покупателя. Честно говоря, все это немного необычно, и мы нашли его не совсем там, где ожидали.

Как всегда, это не совсем простой ответ, а целый набор факторов, но точно есть и бросающаяся в глаза проблема. Я объясню.

Факторы, поддерживающие цену, хорошо известны, и их можно резюмировать как, в первую очередь, покупки центральных банков, крупные ставки на внебиржевые опционы и китайский спрос. Совершенно ясно, что спрос в Китае был «высоким», но у него также были некоторые мощные компенсирующие факторы, такие как слабый спрос в Индии, в то время как физический спрос в Европе и США был ужасным, с одной из самых резких коррекций на памяти ныне живущих – мощная распродажа складов.

Немецкие дилеры слитков завалены выкупами, монетные дворы сообщают о снижении продаж на 80-95%, а золотые монеты и слитки текут рекой крупным швейцарские аффинажерам, где они перерабатываются в килограммовые слитки чистотой 99,99%, а затем отправляются в Китай. Мы знали, что поток с Запада на Восток был «сильным», но его истинные масштабы должным образом не оценили.

Возможно, неудивительный ответ о личности тайного покупателя… это Китай… просто Китай намного больше, чем мы могли себе представить. На первый взгляд, да, розничный спрос очень высок, и в прошлом месяце центральный банк купил всего 5 т золота (это примерно половина дневного объема добычи золота) – некоторые заголовки настолько хороши, но на самом деле не так уж и значительны.

Еще больше впечатляет изъятие 124 т с Шанхайской биржи золота, что считается показателем внутреннего спроса, в результате чего объем продаж в первом квартале составил 522 т – очень впечатляюще и примерно вдвое больше наших ожиданий. Между тем, спрос на золото в ETF остается небольшим в любом сравнении. Отлично, но не великолепно.

Мы продолжаем считать, что игра опционов остается фактором, этому способствующим, но опять же все этого недостаточно, чтобы объяснить текущую ценовую динамику.

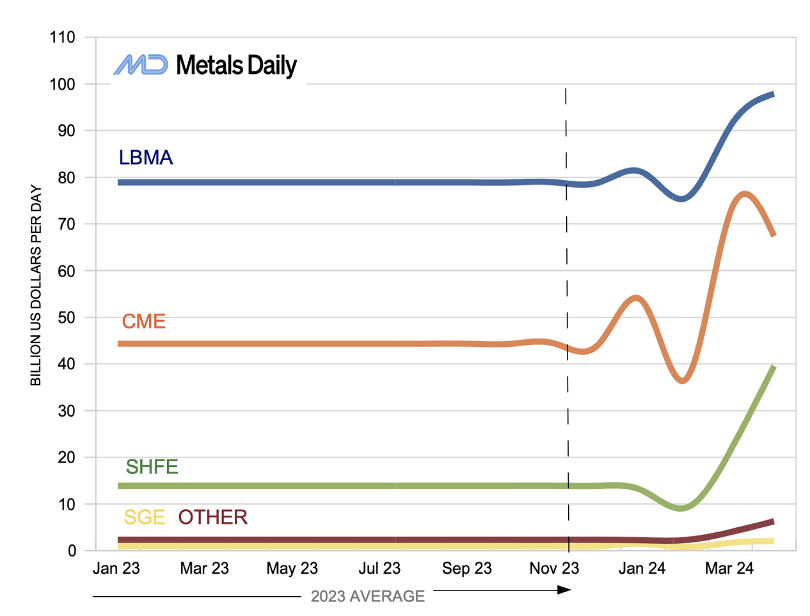

Судя по всему, источником спроса (как показано в таблице ниже) является Шанхайская фьючерсная биржа (SHFE), которую часто ошибочно считают младшим братом Шанхайской биржи золота (SGE).

Дневной оборот золота на SHFE в прошлом году составил в среднем $13,89 млрд в день), что значительно отстает от среднего оборота лондонской LBMA ($78,91 млрд в день) и нью-йоркской CME ($44,3 млрд в день).

Но все изменилось в марте 2024 года, как раз тогда, когда цена золота прошла переломный момент. Объем продаж на SHFEза месяц практически удвоился, а затем снова удвоился почти до $40 млрд в день. Это примерно половина объемалондонского рынка за два месяца.

Все другие бирже включают золотые контракты,торгуемые на: London Metal Exchange, Dubai Gold & Commodities Exchange, ICE Futures, US Metals, Borsa Istanbul, Bursa Malaysia, Moscow Exchange - RTSX, Tokyo Commodity Exchange.

Источники: Bloomberg, COMEX, Dubai Gold & Commodities Exchange, ICE Benchmark Administration, London Metal Exchange, Multi Commodity Exchange of India, Nasdaq, Shanghai Gold Exchange, Shanghai Futures, Exchange, Tokyo Commodities Exchange, World Gold Council.

Это может объяснить, почему золото не отреагировало на новости, например, о том, что ФРС еще долго будет удерживать ставки на более высоком уровне, а также на другие медвежьи индикаторы. Покупатели, вероятно, интересовались внутренними проблемами Китая.

Итак, два вопроса – что это означает для центра тяжести глобальной торговли… и что покупка фьючерсов SHFE означает для прогноза цены золота?

Слишком рано говорить о том, смещается ли на Восток процесс установления цен. Двух исключительных торговых месяцев недостаточно, чтобы делать громкие заявления. Но ликвидность порождает еще большую ликвидность, и импульс, безусловно, принадлежит Китаю. Биржи создают свое собственное гравитационное притяжение – все это немного бинарно – и Лондон на протяжении веков удерживал роль ведущего золотого центра, во многом так же, как Лондонская биржа металлов (LME) делала это для цветных металлов.

Возможно, цена на китайское золото еще не стала справедливым глобальным эталоном, поскольку она не имеет выхода к морю – золото не может быть легко экспортировано, и, следовательно, можно утверждать, что она отражает только внутреннюю позицию. Но, будучи крупнейшим в мире производителем и потребителем, можно было бы предположить, что Китай претендует на то, чтобы устанавливать цены.

Что касается ценового направления… ну, чтобы понять рынок золота, нужно более тщательно принять во внимание то, как китайцы видят мир – особенно сейчас.

Что касается самого прогноза цен… ну, это зависит от того, кто размещает на SHFE очень крупные фьючерсные позиции с кредитным плечом (спекулятивные или хеджирующие?); SHFE не рассчитывается наличными, как CME, и предназначен для физической поставки, что может создать интересное сжатие… хотя в целом я бы предположил, что покупка имеет меньшее значение, скажем, розничный спрос в Китае и спрос центральных банков.

Это означает, что рост золота до $2100 выглядит уверенным, но $300 сверху…уже не так.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.