Торговые войны США и Китая - последствия

- дата: 23 июля 2018 (источник от 13 июля 2018)

Кажется, что Китай может потерять от торговой войны со США больше, просто потому, что математика, стоящая за излишками и дефицитом, ставит пекинских раздувателей пузырей в очень невыгодное положение. Если обратиться к ядерному варианту в торговой войне, Дональд Трамп (Donald Trump) может обложить пошлинами китайские экспортные товары на общую сумму $505 млрд, тогда как Си Цзиньпин (Xi Jinping) может сделать это в отношении американских экспортных товаров на сумму лишь $129 млрд, – если судить по анонсированным 10 июля дополнительным пошлинам еще на $200 млрд китайского экспорта в США, к этому как раз все и идет. Однако это не значит, что Китай после достижения этого предела останется полностью безоружным.

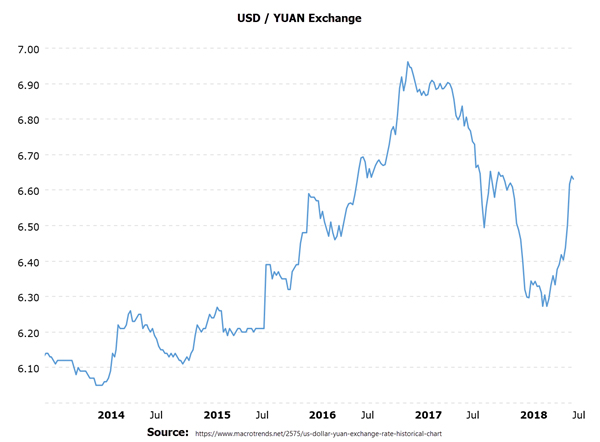

Китайцы могут попытаться снова существенно обесценить юань, как было начиная с лета 2015 г. Возможно, этим они сейчас и занимаются.

Курс доллар/юань

июль 2014, …, июль 2018

Так будет частично компенсирован эффект пошлин, возложенных на китайский экспорт. Однако это также увеличит долговое бремя долларовых кредитов китайцев и других развивающихся стран, в общей сложности превышающее $11 трлн. Если развивающиеся страны, торгующие с Китаем, позволят своим валютам существенно вырасти относительно юаня, их экспорт станет неконкурентоспособным. Поэтому, для поддержания здорового торгового баланса с Китаем, этим странам придется обесценить свои валюты параллельно юаню, что вызовет цепную реакцию. Последний раз Китай обесценил юань в 2015 г., и это вызвало хаос на глобальных валютных и фондовых рынках.

Китай также может избавиться от своих резервов ценных бумаг Казначейства США на сумму $1.2 трлн. Сейчас это особо сильно ударит по США, поскольку на фискальный 2019 г., начинающийся в октябре, уже прогнозируется дефицит свыше $1 трлн. Если добавить к этому план Федеральной резервной системы (ФРС) по обратному количественному смягчению путем продажи ипотечных и казначейских ценных бумаг на $600 млрд, получим условия, способные полностью подавить спрос частного сектора на этот долг. Конечно, торговая война с Китаем также означает, что на американские рынки вернется меньше торговых излишков. И если начинающаяся торговая война приведет к рецессии в США, дефицит взлетит намного выше и так уже устрашающего уровня $1 трлн.

Если объединить базовый дефицит в фискальном 2019 г. в размере $1 трлн и количественное сжатие в размере $600 млрд с потенциальным сбросом Китаем резервов ценных бумаг Казначейства США на $1.2 трлн и сотнями миллиардов нового дефицита, возникшего из-за сокращения дохода в связи с замедлением глобальной коммерции, общий потенциальный приток долга, который придется поглотить общественности в следующем фискальном году, может приблизиться к $4 трлн!

Если вы ищете пони за этой кучей навоза, то вы можете сказать, что при таком сценарии кривая доходности не будет двигаться вспять так быстро, как сейчас, – возможно, – но спред между 2- и 10-летними облигациями уже сократился с 265 базисных пунктов (б. п.) в 2014 г. до всего лишь 27 б. п. сегодня. Следовательно, очередного повышения ставок ФРС в сентябре на 25 б. п. может быть достаточно, чтобы совсем выровнять кривую. Тем не менее результирующий шок доходности будет намного хуже типичной инверсии, потому что безудержная доходность долгосрочных облигаций – последнее, что сможет вынести этот сильно переоцененный фондовый рынок, сидящий поверх рекордных уровней долга.

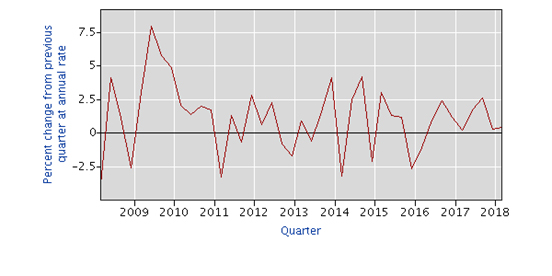

Другими словами, грядущее цунами эмиссии облигаций будет равносильно гигантской черной дыре, высасывающей из частного сектора весь доступный инвестиционный капитал и направляющей его в расточительные руки правительства, – противоположный эффект сокращения налогов. По сути, это гарантирует резкое замедление роста производительности и ВВП. По правде говоря, американская экономика не может сейчас позволить себе замедление производительности, потому что в 1-м квартале годовой темп роста несельскохозяйственной производительности увеличился на жалких 0.4%.

Процентное изменение годового темпа роста в сравнении с предыдущим кварталом

Поквартально

Поскольку ВВП – это сумма трудовых ресурсов и роста производительности, дальнейшее замедление производительности будет сильно указывать на рецессию, особенно учитывая замедление американских уровней иммиграции и рождаемости.

Главный вывод отсюда заключается в том, что у Китая в обойме есть больше пуль, чем лишь обложение пошлинами всего американского экспорта. И несмотря на то, что, на первый взгляд, Китай может потерять больше, полномасштабная торговая война будет означать крайне отрицательные суммарные итоги для всех сторон. Торговая война ускоряет и усугубляет результирующую глобальную рецессию, уже приближающуюся из-за надвигающегося полного исчезновения чистого спроса центральных банков на раздутые цены активов.

Движимое долгом сокращение налогов привело к однократному сильному скачку роста доходов. И карнавальные зазывалы с Уолл-стрит полностью включили это в цены. Однако глобальная торговая война и схлопывание пузыря облигаций – с соответствующими последствиями для рекордного долга и цен активов – более чем нивелируют преимущества сокращения налогов в ближайшие кварталы. Следующая рецессия/депрессия быстро приближается и приведет наконец к зрелищному откату величайшего финансового пузыря в истории.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.