Торговые войны только начинаются… Это борьба за постоянно уменьшающийся пирог

- дата: 17 апреля 2018 (источник от 6 апреля 2018)

С точки

зрения роста совершенно неважно, сколько человек живет на планете: 7.5 млн или

7.5 млрд. Значение имеет только, насколько с каждым годом

увеличивается население. Экономический рост (или способность потреблять больше,

но не производить) — это годовой рост населения, людей, имеющих доход,

сбережения и доступ к кредитам (или правительственным социальным

программам). Вот в чем причина торговой войны, вот из-за чего все

началось. Сперва это была борьба с замедляющимися темпами роста, а сейчас

с сокращающимся числом потребителей.

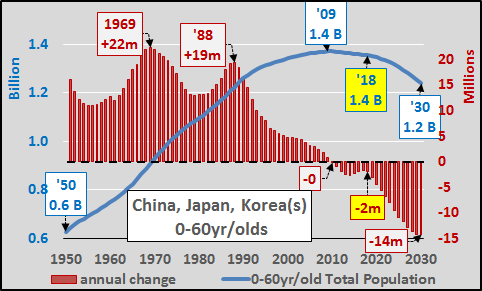

Нигде проблема исчезновения потенциальных потребителей не стоит так остро, как

в Восточной Азии (Китай, Япония, Северная и Южная Кореи, Тайвань и еще

несколько небольших стран). Я уже подробно описывал ситуацию в

Китае, но ниже представлен более широкий график по населению всей Восточной

Азии в возрасте до 60 лет (синяя линия) и годичным изменениям (красные

столбики). Самые высокие темпы роста среди населения младше 60 лет

(потребительская база) был отмечен в далеком 1969 г, тогда за год стало на 22

млн потребителей больше. Другой максимум был достигнут в 1988 г, после которого

рост населения замедлился. А в 2009 г начался спад, и он продолжится еще

неопределенное время. То, что совсем недавно считалось небольшим падением,

скоро обернется настоящим обвалом. К 2030 г население в возрасте до 60 лет

сократится на 9%. Потребительский рынок Восточной Азии уже разваливается, а его

зависимость от экспорта выше, чем когда бы то ни было.

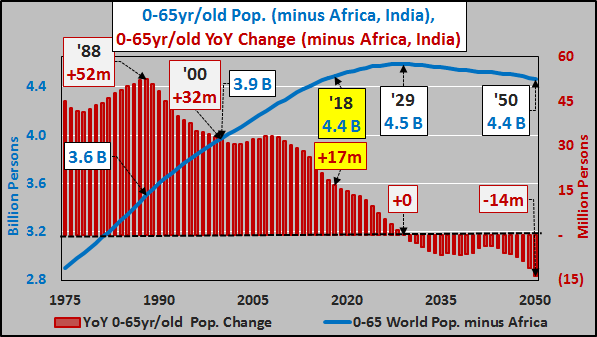

На нижеследующем графике показано все мировое население в возрасте от 0 до 65 лет (минус Африка и Индия... синяя линия) и годичные изменения (красные столбики). Почему исключены Африка/Индия? Потому что ими представлен практически весь мировой рост населения, при этом они потребляют менее 10% мирового экспорта, не имеют доходов, сбережений и доступа к кредитам, чтобы потреблять столько же, сколько потребляет весь остальной мир. Рост (минус Африка/Индия) достиг максимума в 1988 г, годовой прирост составил 52 млн потребителей. Но в 2018 году рост замедлился на 2/3 и составил «всего» 17 млн человек. К 2030 г население младше 65 лет перестанет расти и начнет сокращаться.

Проще говоря, запад и восток не могут поделить быстро заканчивающийся пирог. Конечно же, дела одних компаний будут идти лучше, других — хуже, но на макроуровне мировой спрос будет падать в течение неопределенного времени, независимо от долговых схем и монетизаций, придуманных федеральными правительствами и центральными банками.

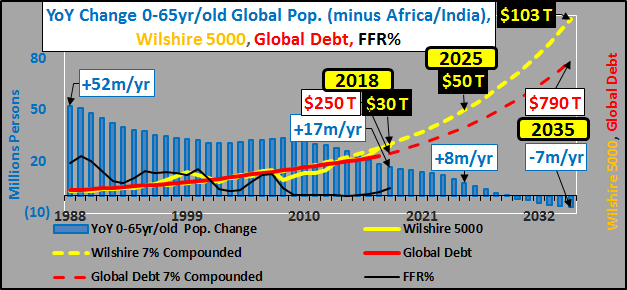

Если говорить об активах, то необходимо учитывать замедлившейся рост (а скоро и вовсе сокращение) потребительского населения относительно повышения стоимости активов. На нижеследующем графике показан тот же самый годовой рост населения до 65 лет (минус Африка/Индия) относительно быстро растущего индекса Wilshire 5000 (все обращающиеся на рынке американские акции, желтая линяя) и мирового долга (красная линяя).

Теперь обратите внимание на замедлившийся годовой прирост мирового населения (процентное соотношение всего населения минус Африка/Индия) относительно предполагаемого роста стоимости активов в 7.5% (на графике видно, что Wilshire 5000 постоянно растет на 7.5%) и относительно быстро замедляющегося роста числа потребителей. Очевидно, что прогнозируемое подорожание активов связано с растущим долгом и монетизацией, а не с органическим ростом.

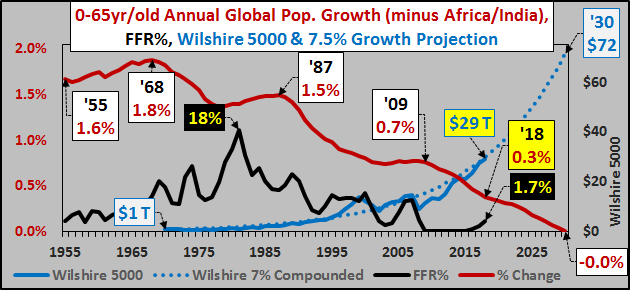

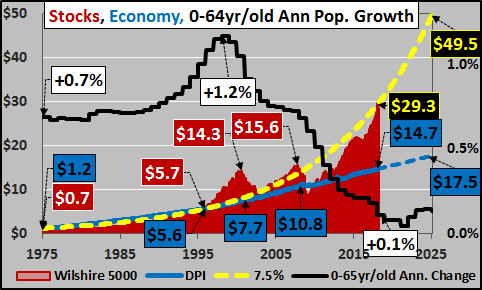

И, наконец, посмотрим на ситуацию в США. По следующему графику видно, как быстро замедляется годовой прирост населения в возрасте до 65 лет в США в виде процента от общего населения (черная линия), бьющий ключом индекс Wilshire 5000 (красная зона), действительный и предполагаемый (7.5%) рост американских акций в период с 1970 по 2025 г (желтая пунктирная линяя) и общий чистый доход физлиц, отражающий действительную экономическую ситуацию (синяя линия).

Модели неопределенного роста стремительно входят в весьма определенные границы. Инвестируйте с учетом вышесказанного.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.