Удастся ли Италии вырасти из своих долгов?

- дата: 12 июля 2011 (источник)

Автор: Эдвард Хью (Edward Hugh)

Решение S&P понизить прогноз по итальянскому государственному долгу до негативного и последующее объявление Moody’s о таких же намерениях получили множество откликов со стороны экспертов, и, возможно, было бы интересно рассмотреть некоторые комментарии, появившиеся с обеих сторон конфликта (хотя более детальный анализ – в моем предыдущем посте). Но сначала небольшое резюме конфликта.

Хроника давно предвиденного кризиса

Во-первых, следует четко уяснить, что эта проблема не нова. Как отмечает Джеймс Котерилл (James Coterill) из FTAlphaville: «В первых статьях 1990-х и начала 2000-х годов о том, «почему развалится еврозона» никогда не говорилось о том, что большой дефицит Греции или убытки ирландских (испанских) банков, отягощающие государственный бюджет, разрушат европейскую валюту. Речь всегда шла об Италии. Перекредитованной Италии с низким уровнем роста».

Как писал Лэндон Томас (Landon Thomas) из New York Times в статье для «Блога предсказателя развала еврозоны», в которой он говорил о моей работе, «Демографический тезис г-на Хью не совсем верен: на самом деле, именно Италия, а не Греция была предметом его предыдущих атак. Но Италия, возможно, из-за высокого уровня общей задолженности и стареющего населения, перешла на более правильную бюджетную политику, чем ее соседи, и избежала пузыря недвижимости».

Да, не совсем верен, но почти –по всей видимости, так, потому что за краткосрочным акцентом на финансовой правильности стоит долгосрочная озабоченность банкротством и задолженностью. И здесь Италия (и, в конечном итоге, Япония) снова оказывается в гуще событий. Как говорит Лэндон, в Италии не было серьезного жилищного бума, так что негосударственная задолженность не выросла в первой декаде века, а в период кризиса министр финансов Тремонти (Tremonti) вел политику по принципу «тише воды, ниже травы», сохранив низкий уровень дефицитного расходования. Но теперь проблемы краткосрочного дефицита ослабевают, а на поверхность всплывают вопросы долгосрочной финансовой состоятельности на фоне возобновления кризиса в Греции. Таким образом, в то время как историки будущего, возможно, будут ломать голову над тем, как так получилось, что простая программа спасения бюджетного дефицита была настолько плохо реализована, что государственный долг Греции подскочил с 110% ВВП в начальной фазе кризиса до 170% к концу периода «спасения» (и это даже без наслаждения реальным жилищным пузырем, то есть частный сектор не был сильно закредитован), итальянский случай мало у кого вызовет удивление, потому что любой мыслящий экономист видел это задолго до начала проблем.

Проблема острия ножа

Рассматриваемую проблему понять не так уж сложно, даже тем, кто мало понимает в экономике. В 2010 году общий объем задолженности государственного сектора Италии составлял около 120% от ВВП. Это очень высокий уровень, потому что он намного превышает критический уровень в 100%, общепризнанно принятый за «точку невозврата при неосторожном обращении». И можно только догадываться, как они его достигли. Связан ли такой высокий уровень (как в случае с Ирландией) с экстренной помощью банкам или страна стремилась (как в случае с Японией) предотвратить вторжение дефляции?

Нет, мы не можем найти ни одного из этих исключительных (или смягчающих) обстоятельств, мы просто имеем дело с серией правительств, которые целенаправленно (и, в основном, под бременем накопленных процентов) выплачивали больше, чем получали в виде доходов, в течение более десяти лет, и не обращали внимания на все предупреждения. Всегда радостно, когда г-н Тремонти говорит нам, что он займется избыточными административными расходами и зарплатами политиков, или объявит войну налоговым уклонистам, но было бы действительно интересно узнать, почему он всегда только собирается принять некие решительные меры, чтобы устранить проблемы с финансированием Италии, но в действительности так ничего и не делает.

Как заявил ирландский министр финансов Майкл Нунан (Michael Noonan) в интервью на выходных:

«В Ирландии, если вы решаете обложить налогом барные стулья и передаете это постановление в Комиссию налогового управления [налоговый орган], то такой налог появится, как и доход от него, - рассказал он. –У них же этот сбор, видимо, не очень хорошо организован, и непонятно, могут ли они выполнить свои обещания или нет».

Он говорил о Греции, но очевидно, что Италия страдает от тех же проблем с налогами, когда дело касается теневой экономики.

Всвоейоснове ситуация в Италии является чем-то вроде гибрида, так как она немного напоминает португальскую из-за слабого роста ставок (значительно ниже 1% в год) и греческую в связи с проблемами со сбором налогов. Как и все средиземноморские страны, она также столкнется с проблемой, когда придется заставить политиков отказаться от партийной агитации в пользу совместной работы в интересах всей страны.

Так что сейчас Италия находится в центре событий, потому что центр внимания инвесторов смещается от проблем с контролем краткосрочного дефицита по направлению к проблемам жизнеспособности долгосрочного долга. Италия, как выразился Антонио Гарсиа Паскуаль (Antonio Garcia Pascual) из Barcap, находится на «острие ножа».

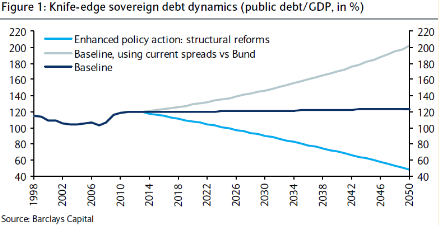

Сценарии дальнейшей динамики суверенных долгов в ситуации «на острие ножа»: голубая кривая – серьезные и всеобъемлющие реформы, синяя – база, серая – база, с использованием текущих облигационных спредов против немецкого эталона.

В сущности, эта ситуация должна скоро разрешиться, потому что в ближайшие несколько лет уровень государственного долга Италии либо упадет до 118%, 116%, 114% от ВВП и так далее (илюдям будетлегче дышать), либо пойдет вверх к 122%, 124% и 126%, и так далее, и в этом случае Италии придется искать спасения в европейских антикризисных механизмах (если они продержатся достаточно долго, чтобы их применить), а долг придется реструктуризировать (евро оказался довольно дорогим экспериментом, вы не находите?). Вот в чем заключается основная суть конфликта между недавним объявлением Moody’s о намерении понизить суверенный рейтинг Италии в связи с увеличением рисков необходимости реструктуризации ее долгов.

Конечно, что действительно возмутило итальянцев, так это последующее объявление Moody’s о помещении 16 итальянских банков в очередь на пересмотр рейтингов с негативным прогнозом из-за их вложений в итальянские государственные долговые обязательства. Таким образом, в один момент пресс-релиз подвергся проверке, и обнаружилась теория, гласившая, что итальянский государственный долг – это не беда, потому что его основными владельцами являются итальянские банки. Так и есть, и именно по этой причине – это беда для итальянских банков, из которых, по крайней мере, два можно назвать системообразующими. Отсюда и пятничная (01.07.) паника на итальянских фондовых рынках.

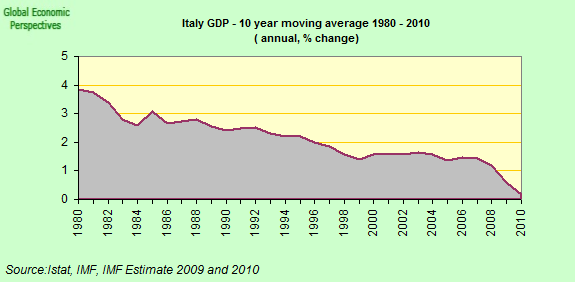

Так что, по словам Гарсии Паскуаля, Италия находится на острие ножа или на краю пропасти. На самом деле значение имеют всего три вещи – уровень прироста ВВП, уровень инфляции и уровень процентных выплат. К несчастью для Италии, первые два показателя в данный момент падают (см. этот пост о рисках для итальянского экономического роста), а третий в это время растет. Еще в прошлую пятницу, после новостей о пересмотре Moody’s рейтингов итальянских банков, спрэд по итальянским десятилетним облигациям по сравнению с немецкими эквивалентами достиг 213 базисных пунктов, что стало рекордом для эры евро.

Как я уже отмечал в статье «Слон в комнате Европы», значение имеет именно номинальный ВВП (или совокупная сумма реального ВВП и инфляции), а при существующих процентных ставках эти два показателя должны в среднем составлять в сумме около 3%, просто чтобы сохранить уровень долга на нынешнем уровне. Если посмотреть на показатели роста и растущую инфляцию, которую мировая экономика игнорирует, в 2011 году этот уровень вряд ли достижим, так что мы получим первое доказательство «отставания». Долгосрочная проблема состоит в том, что эти переменные величины, в случае с экономикой наподобие итальянской, движутся в противоположных направлениях, так как (учитывая, что развитие экономики Италии, по большому счету, зависит от экспорта) в структуре валютной привязки рост инфляции означает сокращение конкуренции, то есть снижение роста. Как написал в недавнем отчете экономист Goldman Sachs Кевин Дейли (Kevin Daly):

«Страны, пытающиеся урегулировать два этих несоответствия (правительственный долг и дефицит счета текущих операций) внутри валютного союза, находятся в ситуации «порочного круга»: конкурентоспособность может быть восстановлена только с помощью коррекции реального обменного курса (то есть при более низкой инфляции, чем в среднем по еврозоне). Однако чтобы нарастить финансирование государственного сектора, экономикам нужен более стабильный рост номинального ВВП, и, таким образом, относительно низкая инфляция (или дефляция) обостряет влияние проблемы бюджетного дефицита. Иными словами, сложно урегулировать одно балансовое расхождение без усугубления другого, и наоборот».

Это первая часть проблемы. Но это еще не все. Если мы вернемся к графику оригинального базового сценария Гарсии Паскуаля, то он допускал, что спрэд по долговым обязательствам итальянского правительства будет составлять около 100 базисных пунктов, при этом номинальный прирост ВВП на уровне 3% и бюджетный дефицит, слегка превышающий 3%, стабилизировали бы итальянский долг при 120% от ВВП. Но итальянский спрэд только что перевалил за 200 базисных пунктов, и в обстановке, последующей за реструктуризацией греческой задолженности, он, скорее всего, повысится, а не понизится, то есть вместо стабилизации долг пойдет вверх просто из-за вероятности увеличения процентного риска.

И опять же, скажете вы, Италия могла бы принять серьезную программу экономии (по типу эстонской – «давайте покажем этим ребятам, какие мы серьезные»), сократив дефицит ниже контрольного уровня в 3%, и даже попытаться добиться бюджетного профицита. Конечно, это позволило бы сократить уровень задолженности и увеличить уровень доверия инвесторов (таким образом, сократив спрэд). Что ж, да, это могло бы поднять доверие, но посмотрите, что только что случилось в Греции и сейчас происходит в Португалии. Прибавьте урезание расходов к сугубо неконкурентоспособной экономике, и получите серьезное снижение роста и даже довольно серьезную рецессию (в Италии, по моему мнению, уже наблюдается тенденция к спаду). Помимо этого, существует опасность того, что вместе с урезанием расходов вы спровоцируете еще одно движение «несогласных», что в глубоко разделенной политической среде Италии более или менее предсказуемо. В соответствии с этим евро определенно будет «скакать вверх и вниз».

Все это возвращает нас к проблеме структурных реформ, последней великой надежде, на которую делают ставки такое множество людей, что в Италии они просто неизбежны.

Конечно, будут ли рынки и далее предоставлять Италии финансирование в достаточном объеме, зависит не только от макроэкономических и финансовых показателей, но также и от факторов, неподконтрольных Италии (таких как интерес инвесторов к европейскому долгу). Уровень непогашенных долговых обязательств высок, и финансовой дисциплине в недавнем прошлом предшествовали не столь умеренные бюджетные расходы. И хотя экономическая активность в Италии была вялой, мы продолжаем надеяться, что намерения правительства установить финансовую дисциплину будет достаточно, чтобы удержать страну на пути устойчивого долга.

Наташа Валла (Natacha Valla), Goldman Sachs

«При наличии низкого номинального роста высокие выплаты по процентам (около 5% от ВВП) продолжат влиять на динамику долга. Однако мы ожидаем, что первичное сальдо превратится в профицит, начиная с 2011 года, что помогло бы стабилизировать долг на уровне около 120% от ВВП за ближайшие два года. С учетом этого необходимы решительные меры, такие как реформы, стимулирующие экономический рост, и дальнейшая бюджетная консолидация с целью сокращения количества статей бюджета, требующих большого объема расходов».

Лавиния Сантоветти (Lavinia Santovetti), Nomura

"Как несколько раз отмечалось в Focus Europe, мы согласны с мнением S&P о том, что Италии необходимо интенсифицировать свои попытки структурных реформ, чтобы стимулировать неутешительный рост ВВП. Важно, что стабильность частного сектора не становится поводом для самоуспокоения. Реформы, направленные на наращивание производительности, могли бы увеличить вероятность достижения финансовых целей правительства после 2013 года… Учитывая, что консолидация бюджета остается общей стратегией основных партий в совокупности с ощутимой стабильностью итальянского частного сектора, мы придерживаемся оптимистичных взглядов на стабильность итальянского государственного долга. Основным риском в краткосрочной перспективе является политическая ошибка в отношениях с европейской периферией".

Марко Стринга (Marco Stringa), Deutsche Bank

"Конечно, надежда всегда умирает последней, но, глядя на движение итальянского трендового роста в последние десятилетия, не лучше ли нам всем собраться на площади Сан-Марко однажды вечером и постоять с полчаса на коленях, просто чтобы показать, что наша надежда – это всерьез.

Ключевым моментом всех этих пылко отстаиваемых структурных реформ является то, что для их проведения и работы необходимо время, а время (как я объяснял выше) – это как раз то, чего в данный момент у Италии особо-то и нет (соотношение долга к ВВП либо вырастет, либо упадет, а если оно начнет расти…)".

Еще в июне 2005 года (когда времени еще было полно) ЕЦБ провел конференцию под интересным названием «Какое влияние оказывает Европейский валютный и экономический союз на еврозону и страны-участники?» Среди представленных там докладов был один, подготовленный экономистами ОЭСР (Ромэном Дювалем (Romain Duval) и Йоргеном Эльмесковым (Jørgen Elmeskov)). Доклад назывался «Влияние Европейского валютного и экономического союза на структурные реформы на рынках труда и реализации продукции», и ключевым тезисом был следующий:

«Что касается роли режима кредитно-денежной политики, то отсутствие автономии в этой политике, по-видимому, связано с менее активными структурными реформами в больших, более закрытых экономиках».

Проще говоря, в стране вроде Италии валютный союз, скорее, замедлил, нежели ускорил необходимые структурные изменения. В момент публикации этот доклад вызвал довольно приличную шумиху, но, как и о многих полезных вещах, о нем вскоре забыли. Как будто предвидя судьбу доклада, авторы завершили его следующим утверждением: «Было бы грустно, если б структурные реформы, в конечном счете, были вызваны фактором, который эмпирически больше связан с реформами, то есть кризисом».

Жизнь сама по себе печальна, и вот мы в самой гуще того коррелята, который они предвидели в качестве пессимистичного сценария, и все еще боремся с теми же старыми проблемами, где единственный свет в конце тоннеля – это следующий поезд-экспресс, стремительно несущийся по направлению к нам.

Впервые данный пост был опубликован в моем блоге Roubini Global Econmonitor Blog под названием «Не стреляйте в гонца».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.