Управление ценой на золото для начинающих

- дата: 21 марта 2011 (источник от 18 марта 2011)

Автор: Грег Канаван (Greg Canavan)

Вчера мы задались вопросом, вызовет ли возвращение японского капитала домой инфляцию или дефляцию. Конечно, мы не знаем точного ответа, но попробуем продумать несколько сценариев через минуту.

Мы также думали о золоте. Разве оно обычно не образует свечку в моменты хаоса? И если золото это деньги, то не должен ли рост спроса на ликвидность, то есть рост спроса на деньги, толкнуть вверх цену на него?

Да, должен, но этого не произошло. Очень интересно, почему этого не произошло.

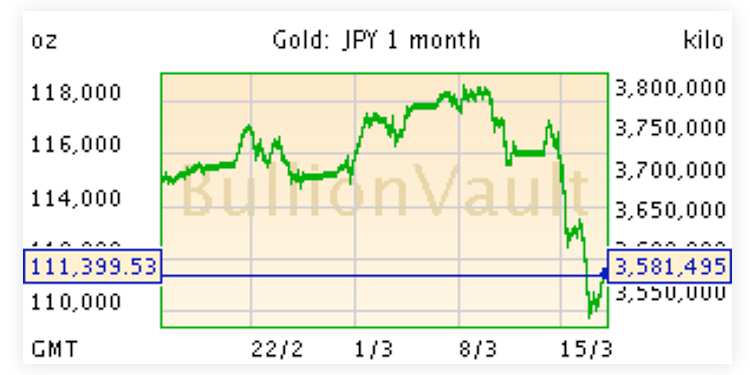

Если вы японский инвестор, то ваши золотые активы деноминированные в иенах только что получили удар в солнечное сплетение. Это ясно видно на графике от Bullionvault.

Цены на золото в иенах за унцию и килограмм

Очевидно, что это отражение скачка иены против всех валют, включая золото. В действительности, это ценовое движение еще раз напоминает нам, что золото вообще не меняется в цене. Движется бумажная валюта, в которой оно оценивается.

Хотя американский доллар рухнул против иены на пике ликвидационной распродажи, он испытал сильное ралли против золота, то есть цена на золото упала в американских долларах.

Давайте расставим точки над i. Когда американский доллар падал против иены, он рос в золоте? Хммм.

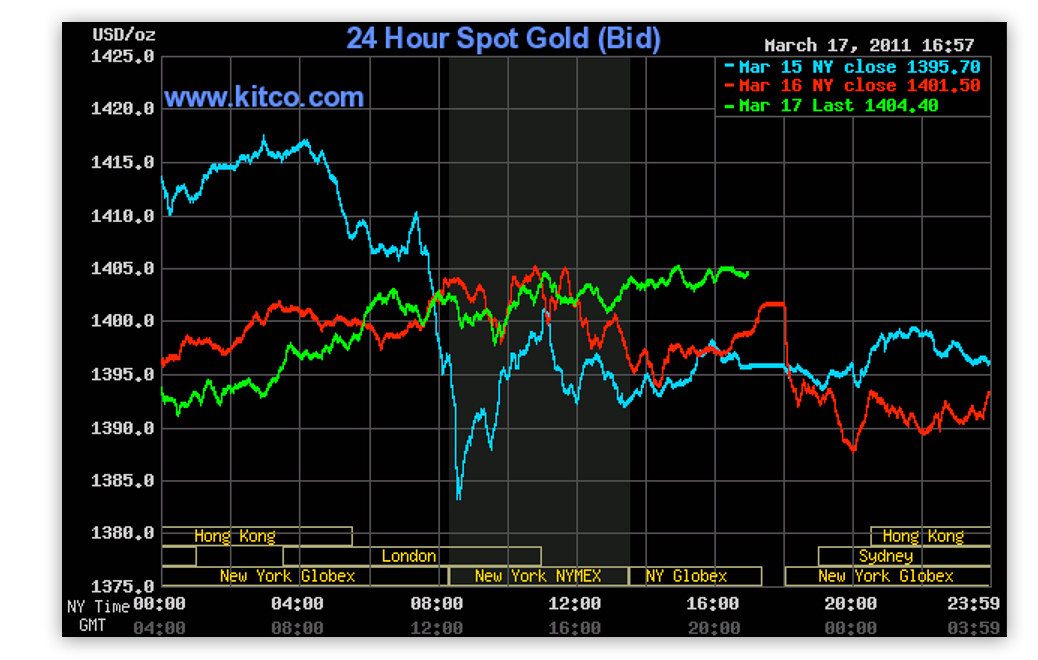

Посмотрите на график ниже от Kitco, показывающий глобальную цену на золото с немедленной поставкой. Поглядите внимательно на голубую линию, которая отображает золотые торги 15-го марта, в день распродажи активов по всему миру.

Забавно, но распродажа не произошла во время торговой сессии в Азии. Если посмотреть на левую часть графика, вы заметите, что цена на золото росла, когда индекс Nikkei падал.

Только во время лондонской сессии, когда открылся Нью-Йорк, золото начало мощную распродажу. Вы, конечно, можете сказать, что Лондон – это крупнейший рынок по торговле золотом и там производятся все большие сделки. Но должна же была быть хоть какая-то слабость в золоте и во время азиатской сессии?

Определенно, что центральные банкиры и их агенты из слитковых банков не хотели видеть скачков цен на золото или даже силу в нем, когда иена показывала доллару кто в доме хозяин. Когда американская публика видит, как золото падает на двузначные цифры, это поддерживает ее веру в старый добрый доллар. «Зачем покупать золото во времена кризиса, когда можно владеть долларом?»

Если вы думаете, что цена на золото не «управляется» ЦБ, то вы просто плохо смотрите. Схема управления стала чрезвычайно тонкой с помощью использования огромных количеств деривативов, то есть бумажного золота.

Если вы не хотите попытаться разобраться в том, что на самом деле происходит, и давайте посмотрим правде в лицо, - у многих на это нет ни времени, ни желания, то просто вбейте в google, лондонский золотой пул (London Gold Pool).

Это была открытая схема управления ценой на золото. Целью ее было продолжение Бреттон-Вудского фарса, по условиям которого золото должно было быть привязано к доллару по $35 за унцию, тогда как все остальные мировые валюты были привязаны к доллару.

Из Википедии: «Лондонский золотой пул означал концентрацию золотых резервов группой из восьми ЦБ, в которой состояли США и семь европейских стран, договорившихся 1 ноября 1961 года сохранить Бреттон-Вудскую систему конвертируемых валют с фиксированными котировками и оставить цену на золото на уровне $35 с помощью интервенций на лондонском золотом рынке.

Центральные банки координировали усилия по продаже золота в целях нейтрализации скачков рыночной цены на золото, определяемой на лондонском фиксинге, и по его покупке в моменты ценовой слабости.

Соединенные штаты предоставили 50% требуемого предложения золота для продажи. Система контроля цен успешно работала в течение шести лет, а затем перестала функционировать из-за того, что предложение золота в мире сократилось, произошли набеги на золото, американский доллар и фунт, а Франция решила покинуть пул. Он рухнул в марте 1968 года».

Золотой пул рухнул, потому что правительства-участники, как и все правительства мира, страдают от неизлечимого пристрастия к легким деньгам. Набег на золото произошел из-за того, что было создано слишком много бумаги для его покупки.

У французов есть поговорка: «Чем больше все меняется, тем больше оно остается неизменным». Это хорошо применимо к рынку золота. Золотом сегодня управляют также как и десятки лет назад.

Золото – это единственная предупредительная сирена для мировой финансовой системы. Забудьте про чушь по поводу того, что оно растет из-за «инфляционной тревоги». В мире бумажных валют всегда будет инфляция. Когда система, порождающая инфляцию, начинает качаться и разваливаться, как это происходит сегодня, золото дает вам об этом знать.

Но болваны во главе монетарной системы предпочли бы, чтобы вы не знали, как плохо у них идут дела. Они управляют ростом золота, чтобы у вас не возникало слишком много вопросов.

В какой-то момент они потеряют контроль, как это уже произошло в конце 1960-х. Тогда в течение декады американский доллар прошел путь потери покупательной способности от 1/35 унции золота до 1/850 унции. Потребовался центральный банкир с настоящими мышцами и решимостью, который поднял РЕАЛЬНЫЕ процентные ставки до отметки, спасшей финансовую систему.

Мы не знаем как вы, дорогой читатель, но как бы мы не вытягивали шею, мы не видим сегодня на горизонте и уж точно поблизости банкира с такими же бойцовскими качествами. Они слишком заняты раздачей бесплатных обедов.

У нас закончилось время на обсуждение инфляции/дефляции. Оставим это на другой день. Это не простая дискуссия. Необходимо обозначить ее границы. В 1970-х у нас была высокая ценовая инфляция и цены на активы, которые стояли на месте. В течение 90-х и 2000-х у нас была относительно низкая ценовая инфляция в сочетании с огромной инфляцией активов.

Ждет ли нас очередной период высокой ценовой инфляции и дефляции цен на активы?

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.