Важнейшие графики для золотых акций

- дата: 30 июля 2018 (источник от 20 июля 2018)

На прошлой неделе меня пригласили в качестве ключевого докладчика на организованный Риком Рулом (Rick Rule) симпозиум Sprott по природным ресурсам.

И каждый год золото – ключевая тема, занимающая всех.

Позвольте вспомнить старую поговорку…

Золото – валюта королей.

Серебро – валюта джентльменов.

Бартер – валюта крестьян.

Долг – валюта рабов.

В долгосрочной перспективе я придерживаюсь крайне бычьих взглядов на золото. Но, как и все товары, золото очень циклично.

Цена золота и другие важные данные, которые я вам через минуту покажу, – это то, на что я обращаю пристальное внимание с помощью моего портфеля.

Я выписываю крупные чеки и выставляю крупные заявки на покупку активов, являющихся, на мой взгляд, очень дешевыми и имеющих хорошую цену на нынешних товарных рынках.

Речь идет о компаниях, чьими акциями я хочу владеть. Почему? Потому что я убежден, что через пару лет крупные инвесторы захотят иметь их в своем портфеле. И причины я объясню далее в этом послании.

Завершился ли товарный медвежий рынок?

Не секрет, что большую часть этого десятилетия мы пребывали в товарном медвежьем рынке. Но то, что товарный медвежий рынок длился так долго, еще не значит, что он завершился.

Отнюдь.

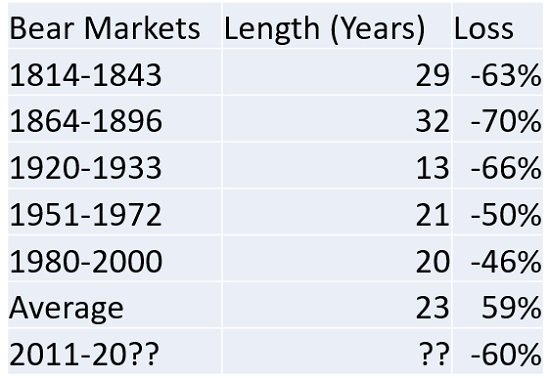

Медвежьи рынки могут длиться намного дольше, чем спекулянт способен оставаться платежеспособным. Как можно видеть на нижеприведенной таблице, текущие потери близки к средним потерям известных медвежьих рынков.

Медвежьи рынки; Длительность (годы); Убытки

Average - В среднем

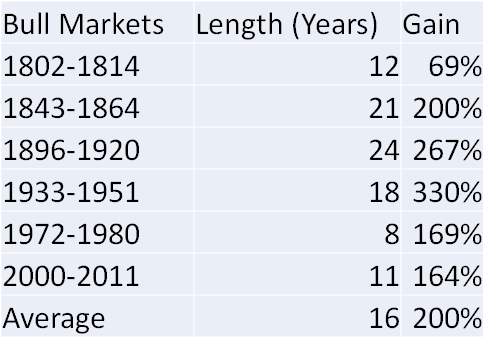

Но когда рынок разворачивается (а этого не избежать), как показано в следующей таблице, средний прирост товаров поражает.

Бычьи рынки; Длительность (годы); Прирост

Average - В среднем

И любой инвестор или спекулянт, не первый год находящийся на ресурсных рынках, знает знаменитую фразу: подождите, это еще не всё. Цена акций отдельных товарных компаний намного перевешивает цену базового товара. Как следствие, цены товарных акций взлетают во много раз выше. И здесь можно увидеть зрелищный прирост на 500%, 1000% и даже 10,000%.

Чтобы благополучно перенести продолжительный спад, я подвергаю все компании, чьи акции я держу, основательным испытаниям на прочность. Так я могу определить, какие из них выживут при худшем сценарии. Вам следует делать то же самое.

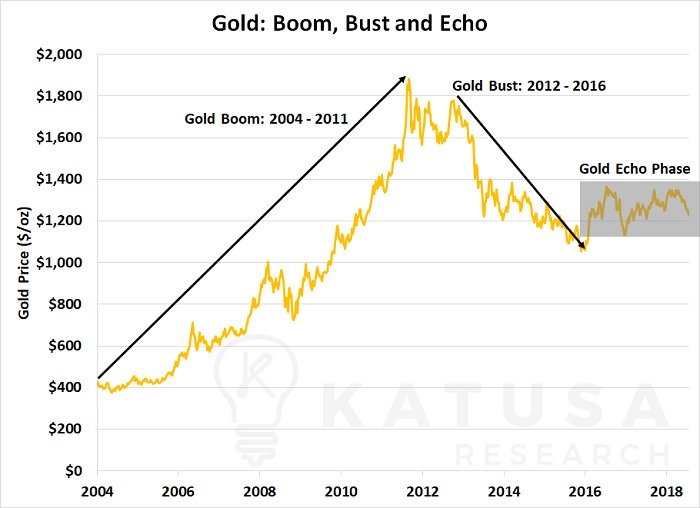

Но можно заработать приличное состояние и на спаде, и даже на последующем эхе. Речь идет о периоде, когда цены акций и товаров выравниваются и только самые лучшие случаи могут умножить ваши инвестиции.

На графике ниже можно увидеть, что цена золота пребывала в фазе эха с 2016 г…

Золото: бум, спад и эхо

Золотой бум: 2004-2011; Золотой спад: 2012-2016; Фаза золотого эха

Цена золота ($/унция)

Вот как заработать на нынешней стадии товарного цикла

В настоящее время нет безумного интереса к товарам. Но это хорошо, потому что это позволяет вам приобрести замечательные товары по еще более замечательным ценам.

Когда присутствует интерес к товарам, спекулянты и инвесторы своими заявками на покупку поднимают цены акций до сумасшедших уровней (как в случае недавних бумов блокчейна, кобальта и марихуаны).

Но когда у толпы мало интереса к покупке, всегда будет интерес со стороны другого покупателя – крупной компании, желающей расширить свой портфель проектов.

То, что плохо для золотодобытчиков, может быть хорошо для инвесторов в золотые акции в следующие несколько лет. У золотодобытчиков просто заканчивается золото, и им нужно пополнить свои запасы.

Они для этого будут искать золото на рынке. Они станут активно покупать мелкие и средние компании с доказанными золотыми резервами.

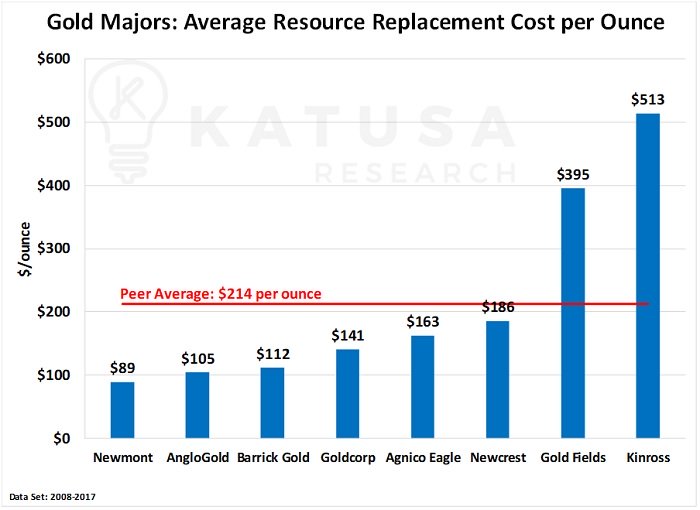

Почему? На графике ниже можно увидеть, что некоторым крупным золотым компаниям дорого обходится замещение их золотого производства.

Крупные золотые компании: средние издержки на замещение ресурсов на унцию

$/унция

В среднем: $214 на унцию

Массив данных: 2008-2017

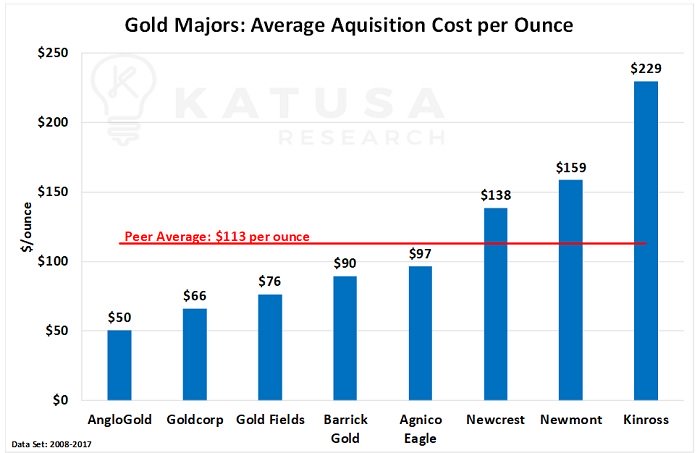

Любой бизнес должен знать свои издержки на приобретение.

Во сколько ресторану обходится привлечение посетителя? Во сколько бухгалтеру обходится поиск нового клиента?

На графике ниже можно увидеть реальные издержки крупных компаний на покупку золота.

Крупные золотые компании: средние издержки на приобретение унции

$/унция

В среднем: $113 на унцию

Массив данных: 2008-2017

В среднем у этих крупных компаний на приобретение унции золота идет $113.

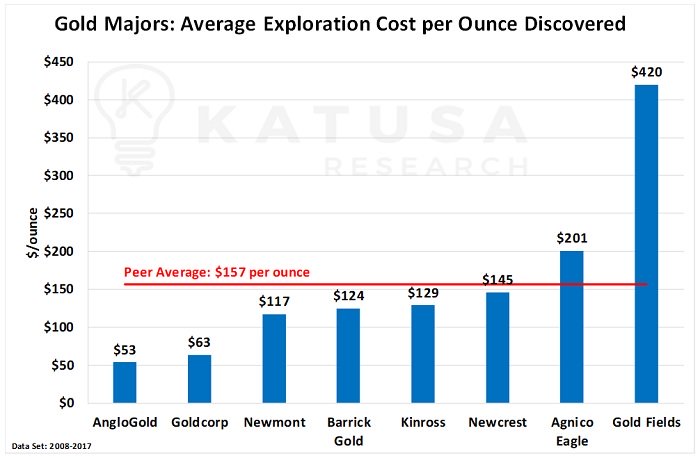

Крупным золотым компаниям также нужно знать издержки на разведку на унцию обнаруженного золота. На графике ниже можно увидеть эти издержки для многих крупных золотых компаний.

Крупные золотые компании: средние издержки на разведку на обнаруженную унцию

$/унция

В среднем: $157 на унцию

Массив данных: 2008-2017

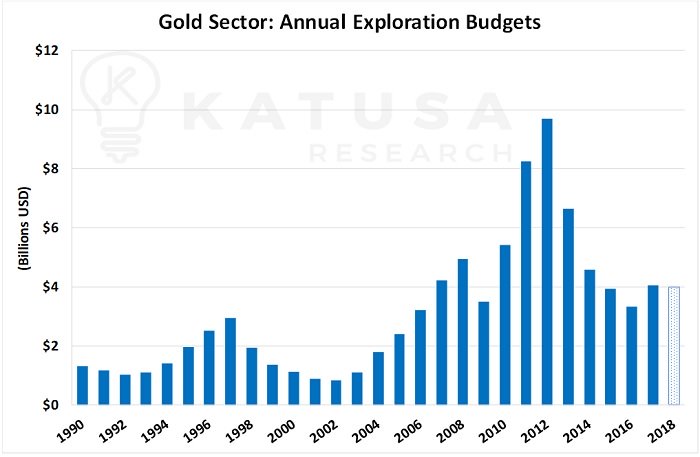

И, по оценкам, в 2018 г. на разведку золота будет потрачено около $4 млрд…

Золотой сектор: ежегодные бюджеты на разведку

(млрд $)

Как можно видеть, вблизи пика золотых бычьих рынков на разведку тратится больше денег (как в случае последнего пика 2011 г.). Но в этой фазе эха бюджеты на разведку демонстрируют стабильность.

Золотые компании привлекли миллиарды – куда идут доллары?

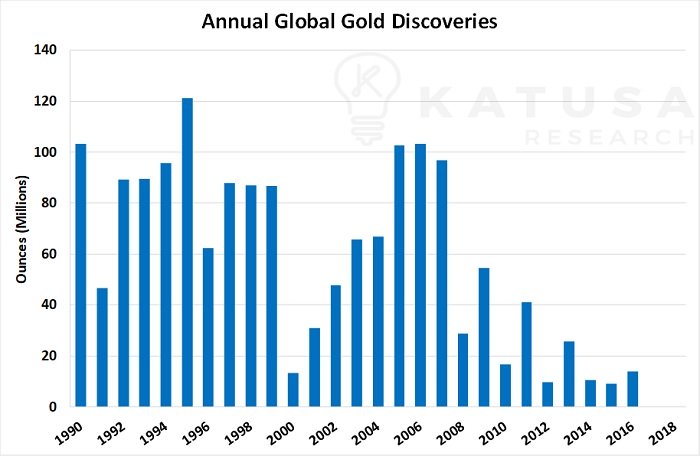

За последние 24 месяца на разведку потрачено почти $10 млрд и не было открыто ни одного крупного месторождения. Сравните с 1990 г., когда было найдено почти 100 млн унций золота при менее чем $2 млрд, потраченных на разведку.

Стали ли геологи и разведывательные команды более бесполезными за последние 30 лет, или, возможно, все «легкое» золото уже найдено?

Здесь не может быть двух мнений. Нижеприведенный график рисует мрачную картину. Он показывает, что ежегодные открытия золота сокращаются…

Ежегодные глобальные открытия золота

млн унций

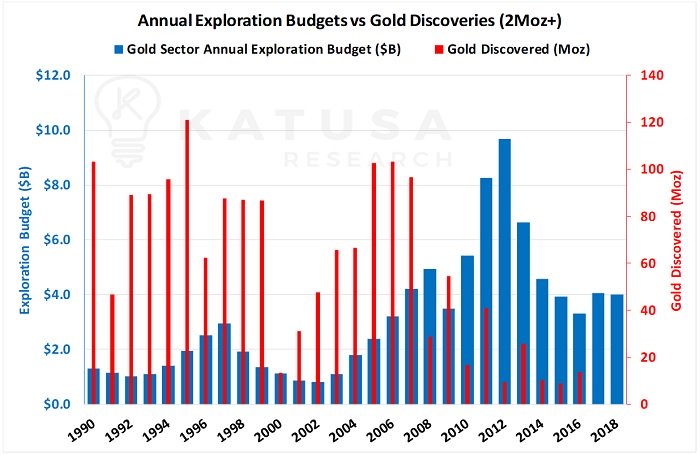

Теперь можно сопоставить графики, чтобы действительно увидеть эффект потраченных денег и то, сколько золота было обнаружено…

Ежегодные бюджеты на разведку и золотые открытия (от 2 млн унций)

Ежегодный бюджет золотого сектора на разведку (млрд $) - синим; обнаруженное золото (млн унций) - красным

Бюджет на разведку (млрд $) - слева

Обнаруженное золото (млн унций) - справа

Неудивительно, что акционеры многих золотых компаний раздосадованы. Руководство не находит новых месторождений. Отвернулась ли от них удача? Или же геологи ужасно выполняют свою работу? Не думаю, что в случае большинства компаний это так (но в случае некоторых, определенно, да).

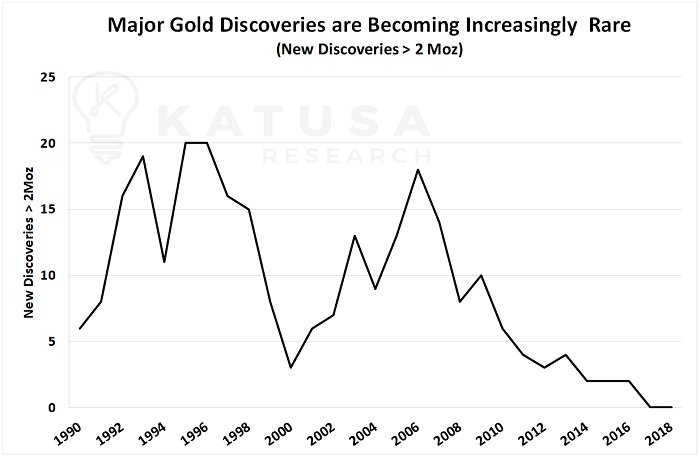

На графике ниже можно увидеть, что золотые открытия от 2 млн унций (т. е. достаточные, чтобы произвести большой эффект) становятся все более редкими…

Крупные золотые открытия становятся все более редкими

(новые открытия > 2 млн унций)

Новые открытия > 2 млн унций

Цена золота и ее влияние на показатели крупных золотых компаний

Спад цены золота (сейчас находящейся вблизи $1225) означает для золотых компаний меньше дохода.

Кроме того, это значит, что у них будет меньше денег на разведку и разработку проектов.

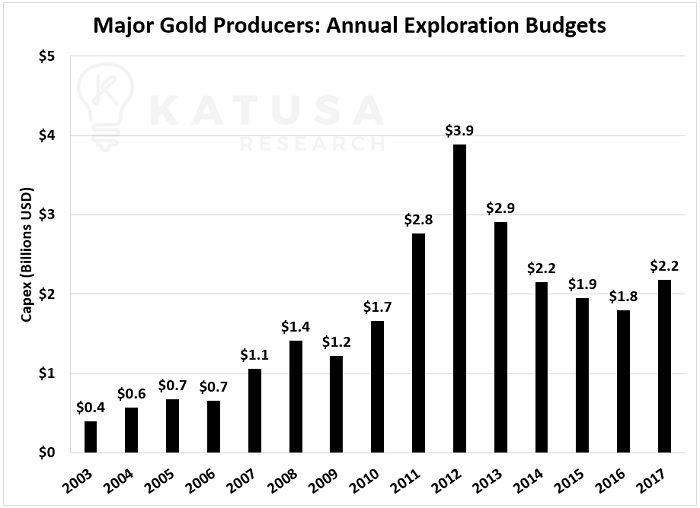

С 2012 г. бюджет на разведку крупных золотых компаний сократился с почти $4 млрд до $2.2 млрд на данный момент. Ниже показан график ежегодных бюджетов на разведку крупных компаний.

Крупные производители золота: ежегодные бюджеты на разведку

Капитальные затраты (млрд $)

Крупным золотодобытчикам нужно увеличивать свои резервы, покупая лучшие проекты, принадлежащие более мелким компаниям. Но такие проекты должны существенно влиять на показатели крупных компаний.

Мелкие проекты не подходят. Акционеры будут требовать роста, и компании должны к ним прислушиваться, иначе инвесторы начнут посматривать в сторону ближайшего выхода.

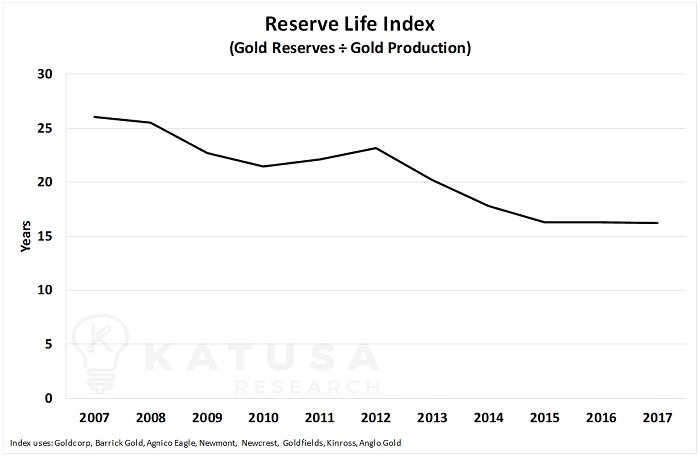

Но есть и никем незамеченный слон – индекс жизни резервов. Индекс жизни резервов – это ожидаемое число лет, в течение которых компания может продолжать производить золото с учетом ее текущих золотых резервов. Речь идет о приблизительной оценке, но это разумный индикатор. Индекс жизни резервов крупных золотодобытчиков должен составлять как минимум 8-10 лет.

На графике ниже показан индекс жизни резервов крупных производителей. За последнее десятилетие средний индекс жизни резервов крупных компаний снизился на 40%. Это нехорошо.

Индекс жизни резервов

(золотые резервы : золотодобыча)

Годы

Индекс использует: Goldcorp, Barrick Gold, AgnicoEagle, Newmont, Newcrest, Goldfields, Kinross, AngloGold

На данный момент средняя жизнь резервов составляет 16 лет. Может показаться, что это немало, но это не так. Учтите, что в среднем нужно 10 лет, чтобы запустить производство на новом руднике.

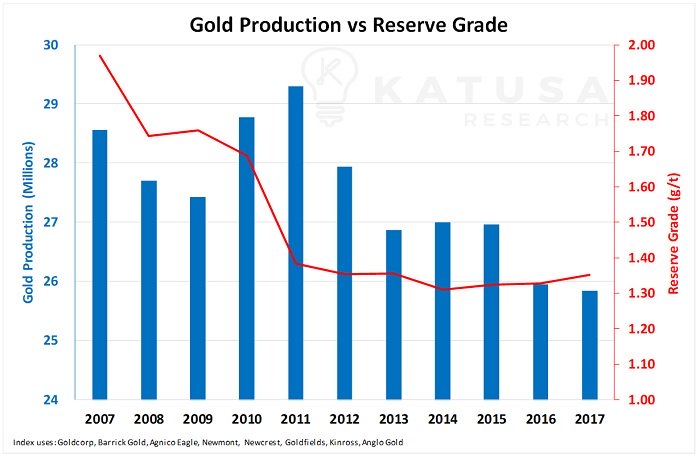

Но спать ночью крупным компаниям не дает следующий график. Он показывает, что среднее содержание металла в добываемой руде за последнее десятилетие сократилось на 31%. Как можно видеть, сократилось как общее производство, так и среднее содержание металла.

Золотодобыча и содержание металла

Золотодобыча (млн); Содержание металла (г/т)

На мой взгляд, это большая проблема для крупных компаний, чем индекс жизни резервов.

С 2007 г. среднее содержание металла сократилось с 1.97 г/т до 1.35 г/т, или на 31%.

Очевидно, что при наличии двух идентичных золотых рудников, одного с высококачественной рудой, а другого – с низкокачественной, высококачественный рудник будет давать больший денежный поток.

Когда у компаний истощаются высококачественные резервы, они вынуждены строить низкокачественные проекты. Ввиду этого меньшие производители или разработчики с высококачественными проектами являются намного более ценными.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.