Величайший пузырь в истории и почему вам следует в это поверить, часть первая

- дата: 15 января 2018 (источник от 28 декабря 2017)

В течение 40 месяцев после пресловутой речи Алана Гринспена (Alan Greenspan) в декабре 1996 г. об «иррациональном оптимизме» индекс NASDAQ 100 вырос с 830 до 4585, или на 450%. Но вечные быки говорили не волноваться: в этот раз все по-другому – это новая эра технологических чудес, призванная навсегда изменить законы финансов.

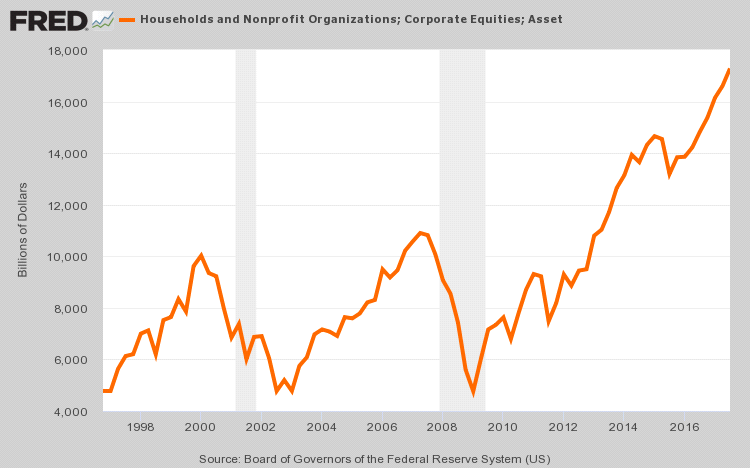

Но этого не произошло. В апреле 2000 г. рынок дал трещину и не прекратил падение, пока индекс NASDAQ 100 не достиг 815 в начале октября 2002 г. В течение этих будоражащих 30 месяцев свободного падения весь прирост технологического бума сошел на нет при падении индекса на 84%. В общей сложности рыночная стоимость удерживаемых населением акций обвалилась с $10.0 трлн до $4.8 трлн – миллионы домохозяйств бэбибумеров от такого падения так и не смогли оправиться.

Второй бум Гринспена – жилищно-кредитный – точно так же породил цикл инфляции и схлопывания пузыря. За 57 месяцев после минимума октября 2002 г. индекс Russell 2000 (RUT) взобрался по пресловутой «стене беспокойства» – поднявшись с 340 до 850, или в 2.5 раза.

И в этот раз тоже говорили, что все не так, как раньше, потому что в период, самодовольно названный Беном Бернанке (Ben Bernanke) «Великим успокоением», искусство центральных банков якобы было усовершенствовано. Последовав примеру, Уолл-стрит заговорила об «экономике Златовласки» – настолько стабильной, продуктивной и уравновешенной макроэкономической обстановке, что новое рецессионное сокращение и последующий обвал корпоративных доходов и цен акций больше невозможны.

И снова неверно!

За 20 месяцев с пика июля 2007 г. до минимума марта 2009 г. RUT растерял весь свой прирост. И мы имеем в виду все до последней капли – индекс упал на 60% до 340. В этот раз стоимость удерживаемых населением акций обвалилась на $6 трлн, и очередные миллионы бэбибумеров навсегда покинули казино разоренными.

И теперь возник крупнейший в истории пузырь, подпитываемый центральными банками. За девять лет радикальных денежных экспериментов в виде политики нулевых процентных ставок и количественного смягчения стоимость акций в собственности американских домохозяйств взлетела еще выше – в этот раз на $12.5 трлн. Однако этот взлет, как и два предыдущих, был отражением не роста и процветания широких масс, а спекуляции Уолл-стрит, поощряемой огромной ликвидностью центральных банков и операциями по поддержанию цен.

И тем не менее этот случай сильно отличается. В этот раз у центральных банков исчерпалась ликвидность, и они запоздало признают, что остались почти ни с чем при сильно раздутых балансах.

Домохозяйства и некоммерческие организации; корпоративные акции; активы

Млрд долларов

Источник: Совет управляющих Федеральной резервной системы (ФРС) США

Таким образом, начался эпохальный разворот – возглавленный обязательством ФРС сокращать свой баланс на $600 млрд в год начиная со следующего октября. Такой разворот к количественному ужесточению – это нечто новое, ставшее следствием радикальной кампании по печатанию денег, длившейся последние три десятилетия.

Конечно, настоящий смысл этого переломного разворота плохо понимают в казино дневной торговли и торговых роботов с их сегодняшними головокружительными ценами. Тем не менее близится не что иное, как радикальная, долговременная нисходящая перезагрузка цен финансовых активов, призванная потрясти самые основания казино.

В этот раз ситуация сильно отличается также потому, что центральные банки не будут проводить мгновенную рефляцию финансового рынка. А это, в свою очередь, значит, что четвертого большого пузыря не будет. И вот почему.

ЧАСТЬ 1

Во-первых, рынок не просто самодоволен, он бездумен – потворствующий закрывающей на всё глаза оргии безрассудства, поистине несравнимой даже с манией 1927-29 гг.

Об этом ясно свидетельствует пренебрежение Уолл-стрит в 2017 г. двумя фундаментальными политическими сообщениями, поступившими от администрации Вашингтона. Данные сигналы бьют в самое сердце текущей мании фондового рынка и криков о «растущих будущих доходах» казино, «включивших в цену» сверхнизкие процентные ставки.

То есть, ФРС сейчас действует на автопилоте – поставив цель к 4-му кварталу выжимать из Уолл-стрит наличные со скоростью $600 млрд в год. В то же время политический гуляш, известный как правительство Трампа (Trump), полностью отказался от бюджетной предусмотрительности и, по сути, развернул самую нелепую кампанию бюджетных займов в истории.

Как мы недавно отмечали, отправная точка надвигающегося пожара на рынке облигаций – 2019 финансовый год, начинающийся через 276 дней, в тот самый период (4-й квартал), когда ФРС разгонится до максимальной скорости в своем марафоне по сбыту облигаций. Но, помимо последнего, но уже устаревшего прогноза дефицита в 2019 финансовом году $700млрд от Управления Конгресса по бюджету, Республиканская партия Трампа добавила еще $200 млрд на оборону, стихийные бедствия, пограничный контроль, субсидирование страховок по программе ObamaCare и другие внутренние расходы; а теперь еще и прибавилось хваленое снижение налогов с нагрузкой на начальном этапе, которое в том же году урежет сборы Дяди Сэма на $280 млрд.

Добавьте еще $100 млрд процентных выплат по крупным долгам и внебюджетным займам (например, $80 млрд по студенческим кредитам). Получится, что Дядя Сэм должен продать облигаций на $1.28 трлн – что равно 6.2% от прогнозируемого ВВП, – и в то же время ФРС сбрасывает $600 млрд существующих казначейских облигаций и бумаг финансируемых правительством предприятий.

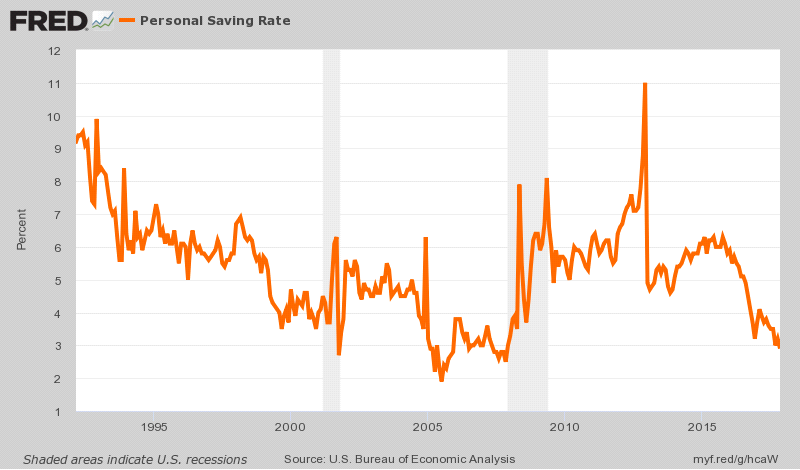

Ребята, законы спроса и предложения точно никто не отменял. Пока мы приближаемся к этому цунами долга государственного сектора в 2019 финансовом году, коэффициент сбережений домохозяйств упал практически до докризисного минимума – 2.9% от чистого личного дохода. Следовательно, есть все основания считать, что потребители воспользуются неожиданным временным снижением налогов, чтобы погасить собственные долги, а не для накопления векселей и облигаций, которые Дядя Сэм будет сбывать на рынке.

Коэффициент личных сбережений

Проценты

Затененные участки указывают на американские рецессии

Источник: Бюро экономического анализа США

Так откуда еще может поступить финансирование, если ФРС и домохозяйства не у дел? Определенно, не из корпоративного сектора, мотивированного снижением налогов в 2019 финансовом году на $262 млрд (21% плюс «бонусная» скидка) на участие в оргии капитальных расходов.

Разумеется, инвестиционная оргия с этим подарком на $262 млрд от Дяди Сэма скорее будет происходить в виде выкупа акций и сделок по слиянию и поглощению на Уолл-стрит, а не на заводах и в магазинах. Как бы то ни было, бумаги зарождающегося цунами новых казначейских облигаций – последнее, на что пойдут эти деньги.

Единственная оставшаяся категория – иностранные покупатели, как частные инвесторы, так и центральные банки, но этот источник «спроса» на эмиссии Дяди Сэма тоже вот-вот истощится. И особенно это справедливо в отношении европейских и японских частных инвесторов – вкладывавшихся в долларовые рынки облигаций в поиске доходности и для того, чтобы избежать бездоходных альтернатив в их местных валютах.

Действительность такова, что эта зарубежная команда спасателей в последние несколько лет зависела от радикального смягчения центральных банков на их домашних рынках, что привело этих инвесторов и спекулянтов в поисках доходности на долларовые рынки; и, что важно, для этого также требовалась достаточно большая разница доходности в пользу долларовых ценных бумаг, чтобы покрыть инвестиционные издержки, в том числе неотъемлемые издержки на валютное хеджирование.

К сожалению, эти искусственные подпорки выбывают из игры. К осени 2018 г. ЕЦБ выйдет из покупок облигаций, Народный банк Китая сейчас отчаянно пытается выжать ликвидность из собственной ажиотажной кредитной пирамиды, и даже Банк Японии замедляет покупки – наверное, потому что его баланс приближается к абсурдному уровню 100% ВВП.

Итого, покупки облигаций центральными банками, составлявшие в прошедшем году $1.3 трлн, в 2019 г. упадут почти до нуля; и мы увидим большую утечку наличности, по мере того как центральные банки будут сокращать свои балансы в условиях чрезмерно раздутых глобальных финансовых рынков.

Другими словами, мировые рынки рисковых активов «включили в цену» итог центральных банков $22 трлн – а не $6 трлн, как перед финансовым кризисом, или $17-18 трлн, ставящиеся целью в конце кампании по количественному ужесточению/нормализации.

Но что еще хуже, эпохальный разворот центральных банков к количественному ужесточению также сопровождается резким изменением корпоративного налогового режима. То есть, переход от сборов, основанных на всемирном доходе, к основанным на территориальном доходе создаст большие препятствия, спровоцировав взлет издержек долларового финансирования на валютных и своповых рынках ввиду репатриации доходов американских корпораций.

С одной стороны, результирующий приток $2.8 трлн офшорных долларов – это не совсем новый источник финансирования для внутреннего рынка американских казначейских облигаций. Дядя Сэм намеревается взимать в среднем 13.5% с репатриируемых средств, и эти $130 млрд в 2018-19 фискальном году (и $339 млрд за десятилетие) уже заложены в чистую прибыль налогового закона.

Кроме того, не облагаемая налогом часть этих якобы «пойманных» офшорных средств не совсем относится к корпоративной категории. Чаще всего эти активы выступают в качестве залога в долларовых займах на внутренних американских рынках – ярким примером является Apple (APPL).

Да, APPL имеет $275 млрд наличных активов в Ирландии и других налоговых гаванях, но даже плавая в море наличных, Apple также взяла в кредит $115 млрд для финансирования внутренних инвестиций – в основном инвестиций на Уолл-стрит в виде выкупа акций.

Таким образом, приток корпоративной наличности после уплаты налогов, скорее всего, будет финансировать спекуляции, проводившиеся и при прежнем налоговом законодательстве, как в случае Apple, или маневры финансового инжиниринга, в том числе выкуп акций и сделки по слиянию и поглощению.

Короче говоря, обязательный разовый репатриационный налоговый куш Дяди Сэма в размере $339 млрд за следующее десятилетие, скорее всего, распределится во многих сложных направлениях, но его первым применением почти наверняка не будет покупка американских десятилетних государственных облигаций с сегодняшней доходностью 2.43%.

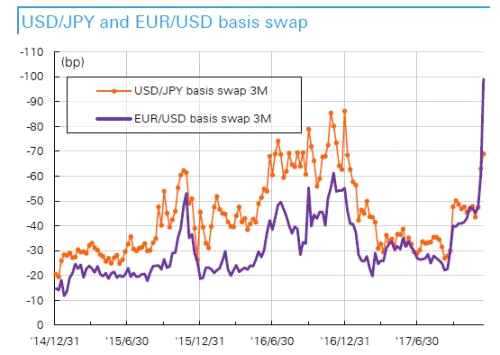

Но точно можно сказать, что принятый недавно Конгрессом обязательный репатриационный налог усилит глобальный офшорный долларовый дефицит, присущий кампании ФРС про нормализации и количественному ужесточению. Следовательно, издержки хеджирования возрастут, а доходность принадлежащих иностранным инвесторам американских казначейских бумаг с поправкой на валюту упадет – а то и вовсе исчезнет, если базисный своп будет становиться еще более отрицательным.

Например, японские финансовые институты при инвестировании в хеджированные иностранные облигации склонны использовать 3-месячные валютные форварды. Годовые издержки хеджирования недавно поднялись до 2.33%, что означает, что инвесторы иен в 10-летние американские казначейские облигации при нынешней доходности 2.43%оказываются практически без прибыли.

Базисный своп USD/JPYи EUR/USD

(базисные пункты)

3-месячный базисный своп USD/JPY

3-месячный базисный своп EUR/USD

Короче говоря, в этот раз ситуация действительно отличается, потому что надвигающееся зрелищное столкновение американской бюджетной и денежной политик на поздней стадии цикла неизбежно поразит глобальный рынок облигаций стоимостью $100 млрд серьезными каскадными последствиями в виде нисходящих корректировок цены (т. е. более высокая доходность и более широкий спред). Однако вся ценовая структура фондового рынка включает предыдущую эру радикально подавляемой доходности.

На наш взгляд, большая часть американских выкупов акций и сделок по слиянию и поглощению на $15 трлн за последнее десятилетие не случилась бы, если бы не сверхнизкие издержки долга после уплаты налогов. Например, мегасделки по слиянию и поглощению инвестиционных компаний всегда выглядят ведущими к росту доходов, потому что они на 85% финансированы за счет наличного кредита со средневзвешенными издержками после уплаты налогов меньше 2.0%.

Точно так же гонка за доходность финансировала массовое возрождение рынков мусорных кредитов и облигаций – где совокупная задолженность сейчас составляет $4 трлн, или вдвое больше, чем в 2007 г. Кстати, практически каждый доллар из этого прироста на $2 трлн пошел на ликвидацию корпоративных акций через выкуп акций и рекапитализацию с помощью кредита.

Одним словом, огромная доля переоценки сегодняшних фондовых рынков отражает подпитываемые дешевыми кредитами финансовый инжиниринговый «спрос» на акции, который будет в буквальном смысле сокрушен разворотом центрального банка к количественному ужесточению – вкупе с бюджетным безумием долговых излишеств Республиканской партии Трампа.

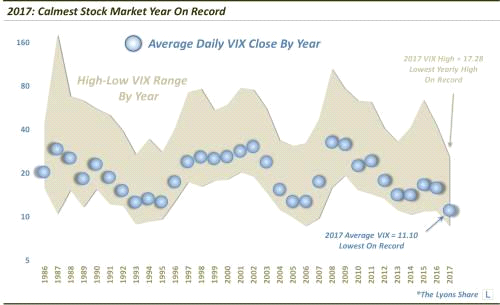

В таком контексте бездумное самодовольство в сегодняшнем казино тем более примечательно – и опасно. Среднее значение индекса VIX в 2017 г. составило 11.1. Это самое низкое значение – на более чем полтора пункта ниже предыдущего минимума – с появления VIX в 1986 г. Для сравнения, среднее дневное значение за все годы составляет больше 20.

Точно так же максимальный уровень VIX в 2017 г. составил 17.3. Это самый низкий максимум за все годы – и на 60% ниже среднего значения.

2017 г.: самый тихий год для фондового рынка в истории

Среднее дневное значение VIX при закрытии по годам

Диапазон максимум-минимум VIX по годам

Максимум VIX в 2017 г. = 17.28 – самый низкий годовой максимум в истории

Среднее значение VIX в 2017 г. = 11.10 – самое низкое в истории

И именно поэтому, в конечном счете, этот случай так сильно отличается.

Уровни цен никогда не были более высокими относительно доходов и прогнозов. Центральные банки никогда не стояли на краю многотриллионного изъятия наличности и разворота к количественному ужесточению. И девять лет поддерживаемой центральными банками инфляции пузыря и ложного восстановления никогда не делали казино таким самодовольным.

В общем, можно сказать, что Уолл-стрит зовет овец на финальный убой. В настоящий момент блеяние настолько громкое, что игроки серьезно спорят о том, обоснован ли рост биткойнов в 50 раз всего за 22 месяца. Но это, определенно, помешательство масштабов тюльпаномании, о чем мы поговорим во второй части.

Поддержите GOLDENFRONT.RU, подписывайтесь на наш YOUTUBE канал ЗДЕСЬ.

Стокман, Дэвид

Stockman, David

Американский политик и бизнесмен, бывший член Палаты представителей от Республиканской партии штата Мичиган с 1977 по 1981 годы, а также главой Административно-бюджетного управления при президенте Рональде Рейгане в 1981-1985 годах. Автор книги «Триумф политики: Почему провалилась революция Рейгана».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.