Величайший пузырь в истории и почему вам следует в это поверить, часть вторая

- дата: 15 января 2018 (источник от 29 декабря 2017)

ЧАСТЬ 2

Как мы объяснили в первой части, сейчас самое опасное место на планете в финансовом плане – казино Уолл-стрит. В ближайшие месяцы оно станет отправной точкой величайшего денежно-бюджетного столкновения за всю известную историю.

Впервые в истории Федеральная резервная система (ФРС) и Казначейство США будут одновременно сбывать на рынке огромное количество государственных облигаций – в общей сложности на $1.8 трлн только в 2019 финансовом году, – причем на самом позднем этапе экономического цикла. Такое двойное бремя предложения правительственных облигаций произведет оглушительный «шок доходности», который, в свою очередь, подорвет основания рынков акций и других рисковых активов – «включивших в цену» сверхнизкие издержки долга.

Аномальный и явно летальный характер этого потенциального столкновения нельзя недооценивать. Обычно стремительно растущие бюджетные дефициты наблюдаются на ранней стадии цикла. То есть, во время погружения в рецессию, когда налоговые поступления падают, а расходы на пособия по безработице и другие социальные выплаты растут; а также во время первых 15-30 месяцев восстановления, когда кейнсианские экономисты и расточительные политики объединяют усилия, чтобы стимулировать восстановление, – не понимая, что капиталистические рынки способны обновляться самостоятельно, если устранить спровоцировавшие рецессию плохие кредиты, неэффективные инвестиции и чрезмерные вложения в материальные и трудовые ресурсы.

Сейчас же, напротив, федеральный дефицит стремительно растет на поздней стадии (102-й месяц) затянувшейся экономической экспансии. И причина не во внешнем влиянии так называемых автоматических бюджетных стабилизаторов, связанных с макроэкономическим спадом, а в сознательных вашингтонских политических решениях Республиканской партии Трампа (Trump).

В 2019 финансовом году, например, такие произвольные погружения в дефицитные финансы включают урезание доходов на $280 млрд при увеличении уже и так раздутого базового уровня расходов $4.375 трлн еще на $200 млрд за счет обороны, стихийных бедствий, пограничного контроля, субсидий по программе ObamaCare и всевозможных внутренних казенных пирогов.

Такие бюджетные маневры, предпринятые в последний момент, на самом деле настолько глупы, что в эти цифры невозможно было бы поверить, если бы они не были у нас перед глазами. То есть, уже и так изувеченный слабым ростом базовый уровень дохода будет урезан всего до $3.4 трлн, тогда как республиканские расточители увеличивают расходы до отметки $4.6 трлн.

Все верно. После девяти лет экспансии экономического цикла Король Долга и его свихнувшееся республиканское большинство на Капитолийском холме уже определились с бюджетными мерами (и почти их реализовали), результатом которых станет заем 26 центов на каждый доллар расходов в 2019 фискальном году. Сам Джон Мейнард Кейнс (John Maynard Keynes) ухмыльнулся бы от удовольствия.

Более того, эта безрассудная попытка вновь стимулировать рост спустя почти десятилетие после официального окончания Великой рецессии означает, что денежная политика как никогда раньше находится в невыгодном положении.

Мы имеем в виду, что и Бернанке (Bernanke), и Йеллен (Yellen) до смерти боялись приливных волн спекуляции, порождаемых на финансовых рынках их политикой количественного смягчения и нулевых процентных ставок. Но когда жара кризиса явно прошла и рынок в начале 2013 г. вернул свои докризисные максимумы, они все же бесконечно колебались и откладывали нормализацию процентных ставок и огромного баланса Федеральной резервной системы (ФРС).

И теперь центральный банк отчаянно пытается наверстать упущенное посредством своего «автопилотного» обязательства систематично и устойчиво ежемесячно сокращать баланс на фиксированную долларовую сумму. Данная беспрецедентная кампания «количественного ужесточения» уже началась с продаж облигаций на $10 млрд в месяц (эвфемистически описываемых ФРС как «сбыт портфеля») в текущем квартале и будет автоматически расширяться, пока не достигнет $50 млрд в месяц ($600 млрд в год) в октябре.

Разумеется, это полная противоположность «приспособленческой» позиции ФРС и существенной монетизации долга, обычно сопровождающей раздувание потребности Дяди Сэма в займе на ранней стадии цикла. И текущая мотивация наших кейнсианских денежных центральных планировщиков еще больше расходится с нормальным циклом.

То есть, они планируют во что бы то ни стало придерживаться количественного ужесточения, потому что они пребывают в денежном аналоге режима перезарядки ружья. Не понимая, что народная экономика, по сути, самостоятельно восстановилась после зачистки излишеств Гринспена (Greenspan) в 2008-09 гг. (и что ее способность к восстановлению остается неизменной), ФРС отчаянно пытается освободить место в балансе и вернуть рычаг урезания процентных ставок, чтобы было чем «стимулировать» американскую экономику после следующей рецессии.

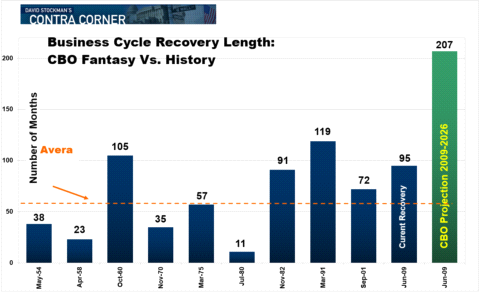

Понятно, что такое шаблонное кейнсианство ведет систему прямиком навстречу буре. Когда в октябре республиканская бомба займов ударит по рынку облигаций, мы уже будем пребывать в 111-м месяце текущей фазы экспансии, и, после того как в течение года займы наберут обороты, 2019 финансовый год закончится в 123-м месяце.

Вот в чем дело. Американская экономика никогда раньше не была в такой ситуации. Никогда за всю историю республики экспансия экономического цикла не длилась 123 месяца. В показанный ниже период после 1950 г. средняя экспансия длилась всего 61 месяц, а у двух самых длинных были свои недостатки.

105-месячная экспансия 1960-х поддерживалась непродуманной политикой «пушки и масло» Линдона Джонсона (Lyndon B. Johnson) и закончилась унылой стагфляцией 1970-х. А 119-месячная экспансия 1990-х отражала подстрекаемую Гринспеном кампанию займов населения и технологические пузыри, непосредственно приведшие к кризису 2008-09 гг.

Однако Республиканская партия Трампа не только отважилась увеличить бюджетный дефицит до 6.2% от ВВП, когда американская экономика вступает на неизведанную территорию экономического цикла (2019 финансовый год), но и вовсе объявила фактическое упразднение цикла. По иронии судьбы, 31 декабря 2025 г. истекают почти все льготы на подоходный налог – что означает, что в 2026 финансовом году сектор домохозяйств поразит огромное повышение налогов на $200 млрд!

Но не беспокойтесь. Сегодняшние бюджетные гении из Республиканской партии настаивают на том, что с текущей экономической экспансией, которая к тому времени уже будет длиться 207 месяцев, будет все в порядке. Суммарный государственный долг к тому времени достигнет $33 трлн, или 130% от ВВП – и это при поражении американской экономики огромным повышением налогов.

Но ничего страшного. Предполагается, что экономическая экспансия продлится и до конца 2027 финансового года, или до 219-го месяца.

Продолжительность фазы восстановления экономического цикла:

Фантазии Управления Конгресса по бюджету (CBO) vs. история

Месяцев

Среднее значение

Текущее восстановление; Прогноз CBO: 2009-2026 гг.

Май '54; Апр. '58; Окт. '60; Ноябрь '70; Март '75; Июль '80; Ноябрь '82; Март '91; Сент. '01; Июнь '09; Июнь '09

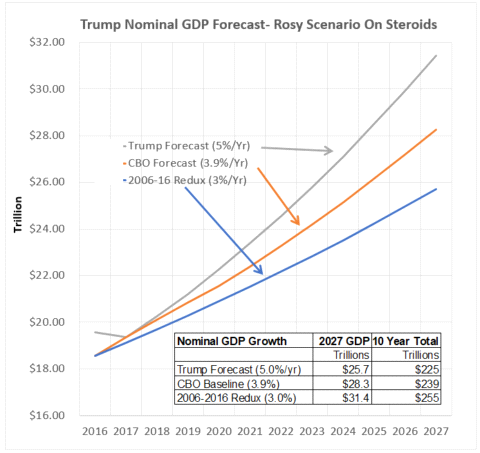

Разумеется, если изучить данные и прогнозы, все это превращается в откровенную бюджетную и экономическую сказку. Но бюджетным мечтателям из республиканской партии это не мешает.

Они не только явно принимают невероятную 219-месячную экспансию экономического цикла, но также настаивают на том, что она будет разворачиваться со средним темпом роста номинального ВВП, даже близко не наблюдавшимся в XXI веке.

Как показано на графике ниже, 10-летний прогноз номинального ВВП от CBO (желтая линия) достаточно оптимистичен относительно того, каким должен быть ВВП при реальном темпе роста за последние десять лет (синяя линия). По сути, прогноз CBO дает на $16 трлн больше ВВП и на $3 трлн больше федеральных доходов, чем повторение последних 10 лет, – и это несмотря на огромное бюджетное и денежное стимулирование того периода.

Прогноз Республиканской партии Трампа (серая линия) предполагает рост еще на целый процент выше, чем прогноз CBO , без вмешательства рецессии с последующим спадом ВВП.

Следовательно, Республиканская партия прогнозирует в грядущем десятилетии почти на 23%, или на $30 трлн, ВВП больше, чем при продолжении реального роста (синяя линия) последнего десятилетия, и, соответственно, на $6 трлн больше доходов.

Все верно. Уже и так старый экономический цикл должен встать на задние лапы и прыгнуть в новую фазу роста при эпохальном развороте денежной политики к количественному ужесточению и отношении долгового бремени к ВВП, приближающемся к эндшпилю в греческом стиле.

Прогноз номинального ВВП от Трампа – оптимистический сценарий на стероидах

Прогноз Трампа (5%/год)

Прогноз CBO (3.9%/год)

Повторение 2006-2016 гг. (3%/год)

Трлн

|

Рост номинального ВВП |

ВВП в 2027 г. |

Всего за 10 лет |

|

Трлн |

Трлн |

|

|

Повторение 2006-2016 гг. (3%/год) |

$25.7 |

$225 |

|

Прогноз CBO (3.9%/год) |

$28.3 |

$239 |

|

Прогноз Трампа (5%/год) |

$31.4 |

$255 |

Другими словами, бюджетная политика оказалась в руках политических безумцев как раз тогда, когда денежная политика неумолимо склоняется к нормализации. В таких условиях просто невозможно избежать упоминавшегося выше «шока доходности» и провоцируемой им каскадной «перезагрузки» цен финансовых активов во всей финансовой системе.

Но, как обычно, до игроков-любителей это дойдет в последнюю очередь. Необъяснимый последний спазм фондового рынка в 2017 г., несомненно, окажется последним призывом овец на убой. И, учитывая спекулятивную манию, поощряемую ФРС и сочувствующими ей центральными банками, скорее всего, любители в третий раз с 1987 г. разорятся.

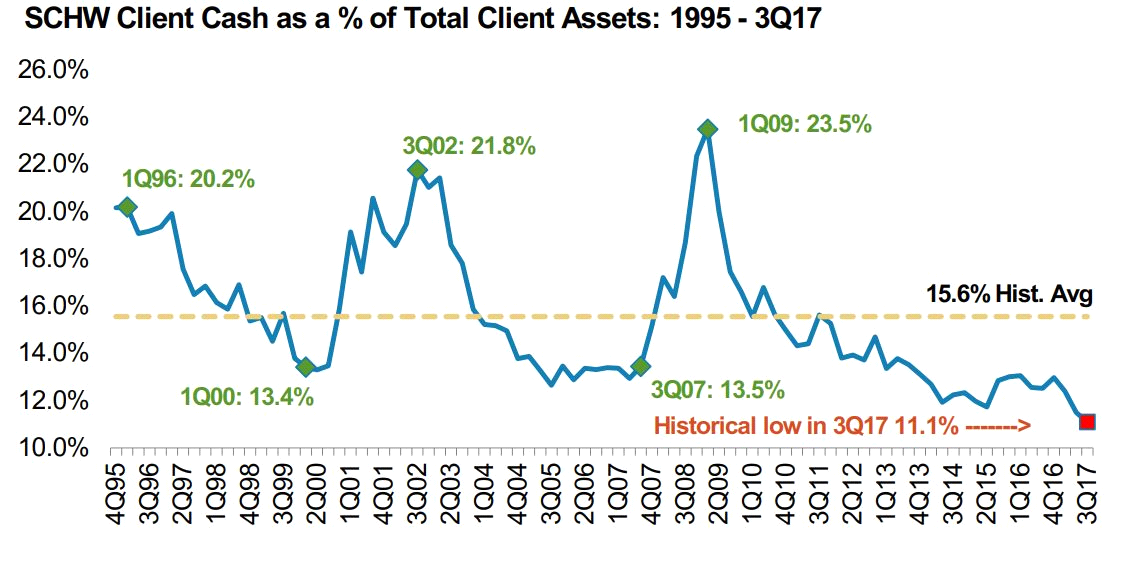

И действительно, у розничных клиентов Schwab никогда не было более низкой доли наличных, чем сейчас, – даже перед схлопыванием пузыря доткомов или великим финансовым кризисом.

Но в этот раз эти инвесторы, преимущественно бэбибумеры, не располагают временем и находятся в шаге от пенсии – если только они уже не живут на одном из гольфовых курортов Дональда. Когда произойдет обвал, у них не будет возможности для восстановления – да и у Вашингтона не будет чем стимулировать еще одно фальшивое повторение того же процесса.

Республиканская шайка Трампа уже растратила все средства на бюджетную политику, а ФРС находится на мели, с все еще близкими к нулю процентными ставками и огромным балансом.

То есть, фундаментальным отличием величайшего финансового пузыря в истории является невозможность провести после грядущего краха быструю политическую рефляцию. В этот раз цикл будет иметь форму буквы «L» – цены финансовых активов многие годы после краха будут оставаться на дне.

И это действительно взрывоопасная ситуация. То есть, 65% пенсионеров уже и так живут за счёт одних лишь социальных выплат, Medicare и других видов правительственной помощи (главным образом продовольственных талонов и дополнительного социального дохода (SSI)). Но после схлопывания третьего финансового пузыря этого века еще десятки миллионов окажутся близки к таким условиям, так как их пенсионные накопления снова испарятся.

Именно поэтому бюджетная игра, разыгрываемая Дональдом и его сообщниками из Республиканской партии, глубоко разрушительна. Сейчас последняя возможность разобраться с монстром социальных выплат, но они решили пренебречь бюджетной предосторожностью и взять взаймы $1.6 трлн (с процентами), чтобы дать американским корпорациям возможность профинансировать новую серию выкупа акций, повышения дивидендов и бесполезных, непродуктивных сделок по слиянию и поглощению.

Наличные клиентов SCHW как % от всех клиентских активов: 1995 г. – 3-й кв. 2017 г.

Историческое среднее

Исторический минимум в 3-м кв. 2017 г.

Но, опять же, Республиканская партия не забыла о кормежке своих спонсоров. С данной миссией она справляется отлично, наполняя самое дно болота бесполезным огромным увеличением расходов на оборону и радуя К-стрит абсурдно безответственным налоговым законом, явно лоббированным политическими комитетами за деньги.

Однако в конечном итоге верх возьмут законы свободного рынка и разумных финансов. Грядущее схлопывание величайшего пузыря в истории докажет это сполна.

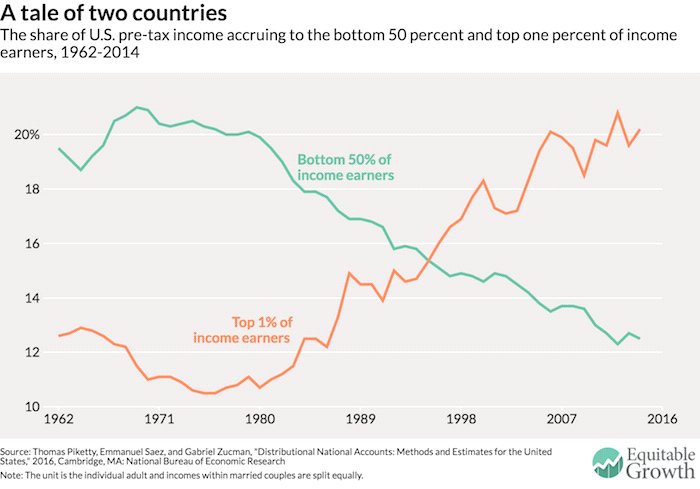

История о двух странах

Доля американского дохода до уплаты налогов у 50% получателей самого низкого и 1% самого высокого дохода, 1962-2014 гг.

50% получателей самого низкого дохода

1% получателей самого высокого дохода

Источник: Томас Пикетти (Thomas Piketty), Эммануэль Саэз (Emmanuel Saez) и Габриэль Зукман (Gabriel Zucman) «Распределение национального дохода: методы и оценки для Соединенных Штатов» (Distributional National Accounts: Methods and Estimates for the United States), 2016 г., Кембридж, Массачусетс, Национальное бюро экономических исследований

Примечание: Единицей выступает взрослый гражданин, и доход супружеских пар делится поровну

Поддержите GOLDENFRONT.RU, подписывайтесь на наш YOUTUBE канал ЗДЕСЬ.

Стокман, Дэвид

Stockman, David

Американский политик и бизнесмен, бывший член Палаты представителей от Республиканской партии штата Мичиган с 1977 по 1981 годы, а также главой Административно-бюджетного управления при президенте Рональде Рейгане в 1981-1985 годах. Автор книги «Триумф политики: Почему провалилась революция Рейгана».

Комментарии 4

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.