Великая американская долговая чистка

- дата: 26 марта 2011 (источник)

Источник: MYBUDGET360.COM

Каждый мужчина, женщина и ребенок будет должен,в среднем, $43 тыс, если мы разделим ипотечные, потребительские, студенческие и автокредиты на количество живущих в Америке. Эта оценка базируется на текущем размере населения в 309 млн. Но мы знаем, что это не совсем точно, так как младенцы не пользуются кредитными картами и не закладывают дома. Правильнее разделить это на количество домохозяйств, и тогда мы получим $120 тыс на домохозяйство. Учтем, что у каждого третьего американца нет никаких сбережений. Как же они смогут расплатиться с этими долгами? Десятилетиями ответом на этот вопрос было обслуживание долга без выплаты его тела. Но сейчас многие американские семьи чувствуют психологическое бремя долга, так как экономика находится в плачевном положении.

Стресс, связанный с долгом, - это серьезная проблема (см. график ниже):

Источник: MSNBC

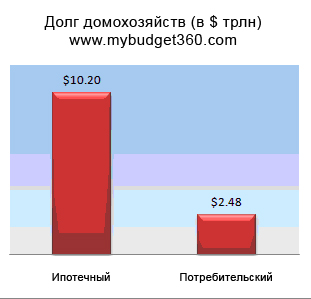

Мне кажется, что в такого рода опросах многие попытаются недооценить объем долга, который лежит на их домохозяйствах. Например, не у всех есть ипотека, а она – самая большая составляющая потребительского долга. Последний отчет ФРС о движении фондов показывает размер ипотечного долга в $10,2 трлн.

Посчитаем: $10,2 трлн/51 млн закладных = средний ипотечный кредит $200 тыс.

Вспомним теперь, что средневзвешенная цена дома в Америке равняется $170 тыс. К тому же, недавние опросы по недвижимости показали, что треть всех ипотечных кредитов выдана на дома, стоимость которых меньше размера кредита. То есть они находятся «под водой». Очевидно, что средний американец чувствует огромный стресс, если он живет в доме, который так сильно подешевел, а размер кредита на этот дом не изменился. Большинство американских домовладельцев неплохо знает, сколько стоит их дом. У многих, конечно, есть «цена мечты», но глубоко внутри большинство знает реальную цену, исходя из продаж сравнимой по качеству недвижимости в их районе.

Если разбить долг домохозяйств на части, вот что мы получим:

Сумма ипотечных, потребительских, студенческих и автомобильных кредитов равняется потрясающим воображение $13,5 трлн. Точка невозврата наступила, когда сумма долга домохозяйств сравнялась с объемом ВВП США, и эта цифра отражается в среднем размере дохода. Среднее домохозяйство зарабатывает около $52 тыс в год, и это значительно меньше, чем те $120 тыс, которые мы получили ранее. То есть цифры говорят нам, что мы тратим куда больше, чем зарабатываем, а зарабатываем мы больше, чем почти весь остальной мир.

Я был потрясен, увидев, что опрос разделился почти надвое по наличию долгового стресса. Половина домохозяйств беспокоится о своем долге, а половина нет. Есть много домохозяйств, которые не брали ипотечных кредитов, а снимают жилье. Другие погашают баланс по кредитке каждый месяц. Другие полностью заплатили за машины. Кажется, что некоторые американские семьи привыкли слишком много занимать, тем самым смешивая доступность кредитов с владением собственным капиталом.

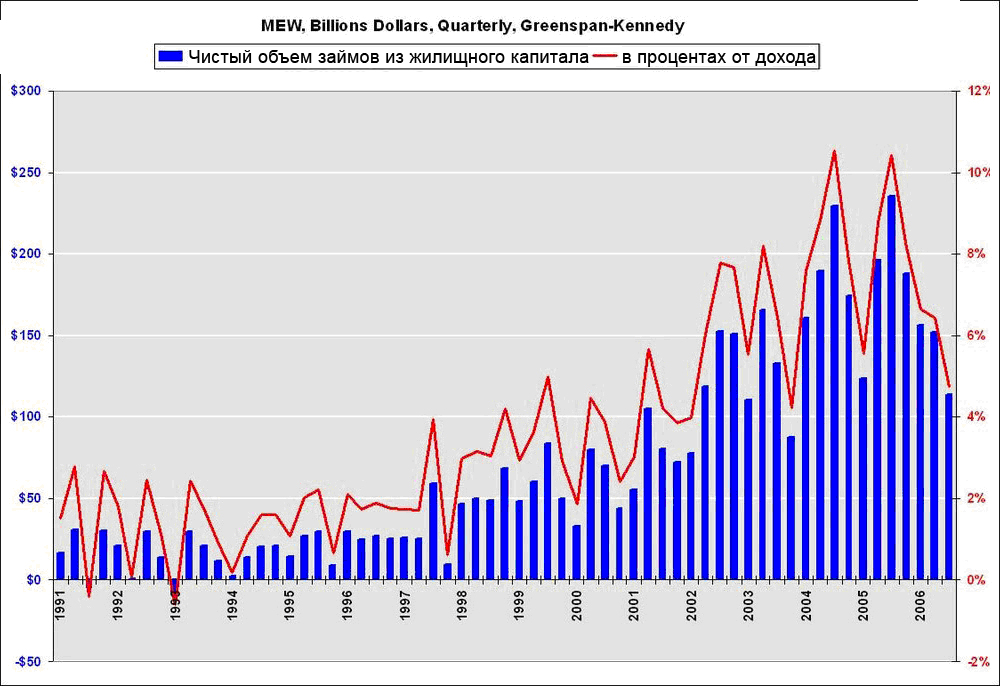

Мой калифорнийский коллега рассказывал мне как они рефинансировали кредит в $100 тыс, взятый в пик жилищного пузыря под залог их дома. Деньги были потрачены на роскошный отпуск и «игрушки», которые заполнили их гараж. В то время казалось, что $100 тыс, взятые под залог дома, это просто бесплатные деньги. Они забыли, что им придется вернуть эту сумму. Их примеру последовали многие, что показывают данные по объему потребительских кредитов под залог недвижимости:

Источник: Calculated Risk

Сам дух эпохи заставлял людей поверить, что это были бесплатные деньги. Я помню множество писем, к которым был прикреплен настоящий чек на сумму $50 тыс или больше, как если бы это была последняя маркетинговая мудрость. Все, что Вам надо было сделать – подписать чек и обналичить его в местном банке. На лицо были явные симптомы финансовой мании. Уолл-стрит и банки были уверены, что всегда найдется желающий заплатить еще более раздутую цену и залезть еще глубже в долги, для того чтобы сделать покупку. С 2006 года инсайдеры стали потихоньку выходить из игры, одновременно рассказывая доверчивой публике, что эта гора долгов никогда не рухнет.

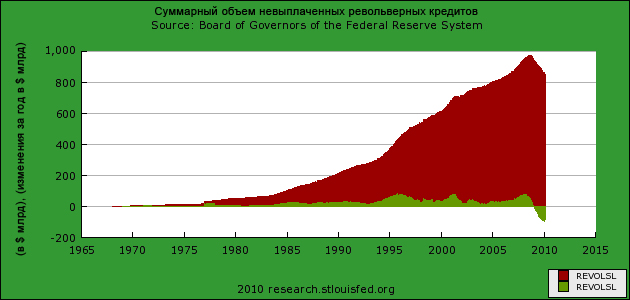

Как страна мы всегда чувствовали себя комфортно в долгах. Тридцатилетний ипотечный кредит с фиксированной ставкой и разумным размером первоначального взноса был основой нашей экономики уже десятки лет. С другой стороны, потребительский кредит – это потрясающая концепция. Подумайте только о кредитных картах. Вам можно тратить деньги, которых у вас нет. Разрешили бы вы кому-нибудь без предоставления обеспечения потратить ваши деньги в обмен на обещание, что они вам их обязательно вернут? Именно так эта система и была построена. Банки одолжили американцам $850 млрд потребительских кредитов. Мы ясно видим, как проходит чистка в этом секторе:

С пика в 2008 году $975 млрд револьверных кредитов и $123 млрд в кредитных картах было вычищено из системы, большей частью с помощью банкротств и списаний. Когда Уолл-стрит в 2007-2008 годах взяла взаймы триллионы долларов у американских налогоплательщиков, банки должны были продолжать давать деньги взаймы. См. график выше и убедитесь что это совсем не так. Предложения по кредитным картам и кредитным линиям почти исчезли, даже для лучших клиентов.

Вот интересная статья из LA Times от 1986 года, когда процентные ставки были относительно высоки: «Чарльз Ньюкамер (Charles Newcomer) представитель по связям с общественностью автокредитного филиала General Motors заявил: «Традиционное представление о рынке автокредитов сегодня уже не соответствует реальности». Он отметил, что так же как и в случае с покупателями домов, которые все чаще выбирают пятнадцатилетние, а не тридцатилетние кредиты, несмотря на то, что более короткий срок погашения требует больших размеров ежемесячных выплат, покупатели машин также интересуются более короткими кредитами, тем самым меняя тенденцию нескольких последних лет».

Удивительно, что сегодня многие дилеры предлагают кредиты на 6 лет. Как и в случае с жильем, американцы слишком много должны за свои машины. Эта долговая чистка займет, по крайней мере, 10 лет или даже больше.

Она принимает различные формы, такие как ипотечные и простые банкротства. В последние годы их становится все больше и больше. Трудно сказать, когда будет достигнуто равновесие. Если в экономике наступят быстрые улучшения, то американцы вновь смогут обслуживать свой долг. Но все рыночные индикаторы показывают, что эта чистка продлится ещё долгие годы.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.