Влияет ли последний раунд покупок золота центральными банками на спрос и цену?

- дата: 22 ноября 2018 (источник от 5 ноября 2018)

В последнее время СМИ много писали о возобновлении закупок золота центральными банками и в целом о большем количестве золота, приобретенного недавно центральными банками, в сравнении с предыдущими годами. Например, согласно «Тенденциям спроса на золото» (Gold Demand Trends) Всемирного совета по золоту (ВСЗ) за 3-й кв. 2018 г., чистые покупки золота центральными банками в 3-м квартале этого года были на 22% выше, чем в 3-м кв. 2017 г., и самыми высокими с 4-го кв. 2015 г.

Действительно, недавно о покупках золота объявило несколько «новых» центральных банков, таких как индийский, польский и венгерский, до этого давно не покупавших золото, но, как признает ВСЗ в своем отчете за 3-й кв., «львиная доля покупок по-прежнему приходится на Россию, Турцию и Казахстан».

И насколько вообще эти покупки золота центральными банками влияют на общий спрос на золото, предельный спрос, и, если брать шире, влияют ли покупки золота центральными банками на международную цену золота? Значительная доля накопления золота, упоминаемого ВСЗ, выполняется странами, такими как Россия и Казахстан, покупающим собственную золотодобычу в замкнутой системе. Значительная часть золотых транзакций других центральных банков, таких как индийский, венгерский и польский, совершалась через торговые отделы центральных банков/Лондонский рынок золота, где весь рынок непрозрачен и отсутствует торговая отчетность и информация о торговых контрагентах. Так как золотой рынок центральных банков в целом сверхсекретен и лишен какой-либо отчетности, часто отсутствуют какие-либо доказательства чего бы то ни было на золотом рынке центральных банков или, во многих случаях, хотя бы какие-нибудь свидетельства того, что заявленные сделки вообще имели место.

Также нет свидетельств того, что эти покупки золота центральными банками оказывают какой бы то ни было эффект на международную цену золота. Поэтому будет полезно рассмотреть некоторые из этих покупок золота центральными банками и задать вопрос о том, насколько они могут влиять на общий спрос на золото, и могут ли они как-либо влиять на цену золота.

Россия – из рудников в хранилища

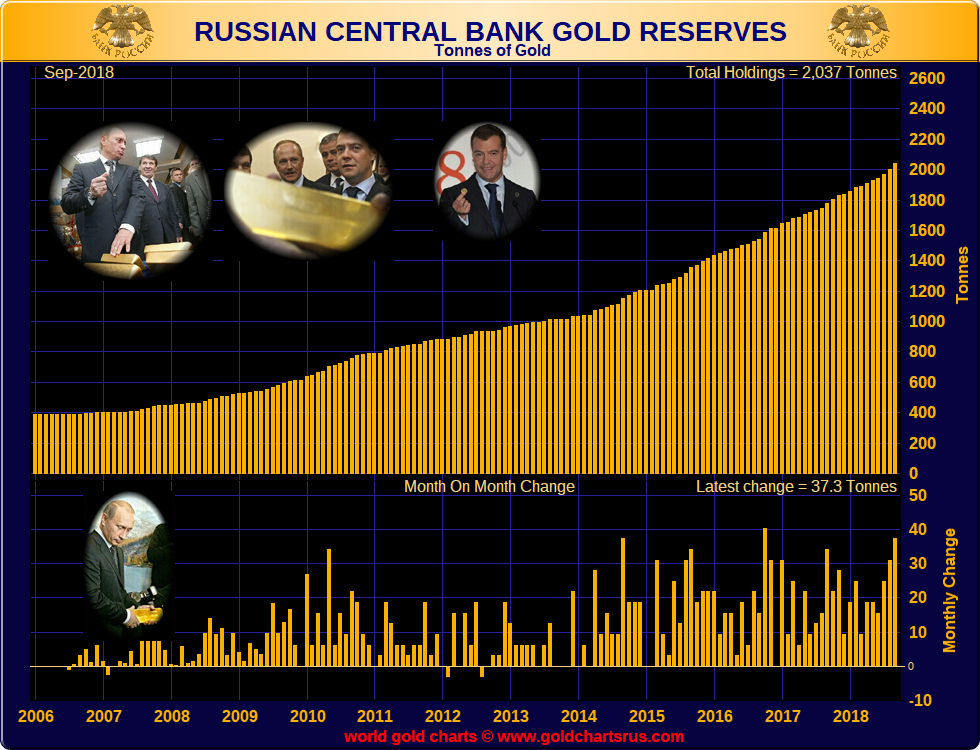

Во всех недавних комментариях о покупках золота центральными банками в финансовых СМИ Банк России (центральный банк Российской Федерации) был в центре внимания как главный покупатель золота в официальном секторе, подстегивающий глобальные цифры чистых покупок золота центральными банками и якобы являющийся живым примером того, что покупки золота центральными банками способствуют росту цены золота.

За 9 месяцев до конца сентября Банк России добавил в свои резервы 199.4 т золота и теперь заявляет о наличии в его стратегических резервах 2037 т золота. И за весь год до конца 2018 г. Банк России теперь собирается увеличить свои резервы на более чем 230 т золота. В таком случае будет превышен показатель 224 т золота, приобретенных в 2017 г., 199 т в 2016 г. и 208 т в 2015 г.

Однако в вопросе российских государственных покупок золота часто пренебрегают следующими важными деталями: а) это давняя стратегическая государственная политика, преследуемая Россией уже не первый год, что значит, что «рынок» об этом знает; и б) Банк России покупает золото из российских золотых рудников, используя в качестве посредников российские банки.

Вторую деталь обходят вниманием практически все финансовые СМИ, но она важна, потому что российские покупки золота происходят в более-менее замкнутой системе – из российских золотых рудников в золотые хранилища Банка России. Если кратко, то небольшое число крупных российских коммерческих банков (таких как ВТБ Банк, Банк «Открытие», Сбербанк, МДМ и Газпромбанк) уполномочено российским правительством выступать посредниками между российскими золотодобытчиками (рудниками) и Банком России, покупая золото у золотодобытчиков по долгосрочным соглашениям о продаже и затем продавая это золото российскому центральному банку (после аффинажа).

Наращивание

золотых резервов Банком России, 2006-2018 гг.

Золотые резервы российского центрального банка

Сент. 2018; Общие резервы = 2,037 т

Тонны

Месячное изменение

Месячное изменение; Последнее изменение = 37.3 т

Если бы этой системы не существовало, значительная часть этого золота, вероятно, все еще находилась бы под землей в золотодобывающих регионах РФ, а не в хранилищах Банка России в Москве и Санкт-Петербурге. Да, российское государство хочет иметь это золото в своих стратегических золотых резервах и разработало такую систему добычи собственных национальных подземных золотых запасов, но можно ли сказать, что такая замкнутая система покупки российским центральным банком золота из российских рудников, давно являющаяся общеизвестной политикой, – то же самое, что внезапный выход центральных банков на золотой рынок и покупка после многолетней бездеятельности? И влияют ли российские государственные покупки золота на международную цену золота?

Я бы на оба вопроса ответил отрицательно. Во-первых, международная цена золота определяется не на рынках физического золота, а на синтетическом нераспределенном бумажном золотом рынке с валютными расчетами в Лондоне и на таких же синтетических и деривативных торгах золотыми фьючерсами на COMEX в Нью-Йорке. См. статью на Goldenfront.

Во-вторых, российское государство копит золото как стратегический резерв, главным образом, потому что ему посчастливилось иметь это золото в относительно большом количестве на своей территории в качестве природного ресурса. И главное, накапливание золота Россией представляет собой замкнутую систему, не влияющую на спрос на золото на каком-либо международном рынке золота. Если бы у России не было собственной золотодобычи, она могла бы покупать золото на международном рынке, а могла бы и не покупать. То же касается Казахстана, чей центральный банк, Национальный банк Казахстана, сейчас имеет 335 т золота и последние несколько лет регулярно копил существенное количество золота, покупая золото, добываемое на его собственной территории.

Монголия – замкнутая система

Монгольский центральный банк также недавно упоминался ВСЗ как покупатель собственных национальных золотых запасов, но, как и в случае РФ, монгольские покупки золота происходят в замкнутой системе внутри национальной экономики, где центральный банк поглощает добываемое в стране золото в рамках инициативы под названием «Национальное золото – в фонд казны», призывающей золотодобытчиков и физических лиц продавать добытое на территории страны золото.

За первые 10 месяцев 2018 г. Банк Монголии, центральный банк страны, купил 17.7 т золота для национального «казначейского фонда», причем 7.1 т накоплено за 6 месяцев до конца июня, а еще 10.6 т приобретено с июля по октябрь, что совпадает с пиковым сезоном золотодобычи в Монголии.

Неформальная золотодобыча в Монголии

Все это золото покупалось внутри Монголии, у «физических и юридических лиц». В 2017 г. Банк Монголии купил 20 т золота, опять же, у местных золотодобытчиков. Цель центрального банка – купить за весь год 22 т золота, что означает, что ему в 4-м квартале нужно раздобыть еще 4.3 т. Как и в случае России и Казахстана, Банк Монголии побуждал свой национальный золотодобывающий сектор добывать золото и продавать его центральному банку. Данные покупки не влияют на спрос на золото на международных рынках и на международную цену золота.

Индия – золотые транзакции в Банке Англии и Банке международных расчетов (БМР)

Резервный банк Индии (РБИ) в 2018 г. также засветился как центральный банк – покупатель золота, приобретя 8.1 т золота в первой половине года, в основном в марте и июне, и затем объявив о покупке еще 13.7 т золота в июле и августе, так что с начала года до конца августа в общей сложности он купил 21.8 т золота.

До 2018 г. последняя покупка золота РБИ (если не считать 0.3 т в декабре 2017 г.) состоялась в ноябре 2009 г., когда РБИ, как заявляется, купил 200 т золота у Международного валютного фонда (МВФ).

При анализе возможных источников этих недавних золотых покупок полезен ежегодный отчет РБИ за 2018 г., так как в нем утверждается, что в финансовом году, оканчивающемся в конце июня 2018 г., РБИ купил 8.46 т золота, увеличив свои общие золотые резервы до 566.23 т. До этого общие золотые резервы РБИ составляли 557.77 т. 8.46 т золота, приобретенных в финансовом году, оканчивающемся в июне 2018 г., хранятся за границей, поскольку из 557.77 т золота, имевшихся с 2009 г., 265.49 т хранилось в Банке Англии и в БМР, а 292.30 т хранилось в золотых хранилищах РБИ в Нагпуре.

В своем последнем ежегодном отчете РБИ утверждает, что все те же 292.30 т золота «хранится для обеспечения банкнот, выпущенных как актив отдела эмиссии», тогда как «баланс в размере 273.93 т» (то есть 265.49 + 8.46 т) «считается активом банковского отдела». Таким образом, 8.46 т золота, добавленных с декабря 2017 г. по июнь 2018 г., не входит в 292.30 т, но хранится за пределами Индии, как и еще 265.49 т, скорее всего, в золотых хранилищах Банка Англии. А значит, 13.7 т золота, приобретенного РБИ в июле и августе, скорее всего, также хранится за пределами Индии, т. е. в Банке Англии в Лондоне.

Поскольку РБИ не сообщает деталей о том, какой вид имели его недавние покупки золота, кто выступал контрагентом, и хранится ли золото на попечении, или же оно отдано в кредит или своп или положено на краткосрочный продлеваемый депозит, совершенно неясно, оказали ли покупки золота РБИ какое-либо чистое влияние на рыночный спрос на золото.

Польша – ссуженное золото

Согласно польскому центральному банку и МВФ, Национальный банк Польши (НБП) в последние месяцы приобрел 13.7 т золота: 1.9 т в июле, 7.5 т в августе и еще 4.4 т в сентябре. После этих покупок в резервах НБП имеется 116.7 т золота.

Учитывая, что 103 т золота, имевшиеся у НБП до этих недавних покупок, хранилось в Банке Англии и, главное, было ссужено слитковым банкам на условиях краткосрочных золотых депозитов, недавно приобретенное Польшей золото (т. е. 13.7 т), скорее всего, также ссужено слитковым банкам, и транзакции представляли собой покупку золота и немедленную ссуду его на Лондонском рынке золота, когда заемщик мог вновь его перепродать.

Таким образом, в случае Польши недавно приобретенное золото, вероятно, не оказало никакого чистого эффекта на реальный спрос на физическое золото.

Венгрия – возвращение домой

Пожалуй, самым неожиданным событием в этой серии недавних покупок золота центральными банками было объявление центральным банком Венгрии в октябре об увеличении своих золотых резервов на 1000%, или в 10 раз, с 3.1 т до 31.5 т. В пресс-релизе, совпавшем с заявлением, Венгерский национальный банк (ВНБ) сообщил, что он приобрел золото (28.4 т) в «физическом виде» (золотые слитки) и, что самое интересное, репатриировал это вновь приобретенное золото в Венгрию. Ссылка на Goldenfront.

Часть венгерского золота, репатриированного из Лондона в марте 2018 г.

В марте этого года ВНБ также репатриировал в Венгрию из Банка Англии в Лондоне изначальные 3.1 т золота. См. мартовское заявление ВНБ на его сайте (на венгерском языке). Хотя в последнем заявлении ВНБ за октябрь не уточняется, откуда именно репатриировано 28.4 т вновь приобретенного золота, можно предположить, что, как и изначальные 3.1 т, это золото репатриировано из Лондона.

Следовательно, скорее всего, венгерский центральный банк купил 28.4 т золотых слитков в Лондоне, пользуясь услугами Банка Англии и/или какого-нибудь из базирующихся в Лондоне слитковых банков. Данная транзакция покупки в отдельности могла создать чистый новый спрос на физическое золото, если только другой стороной транзакции не был другой центральный банк, продавший то же золото. Одним из кандидатов на такую продажу мог быть центральный банк Марокко, продавший в августе 18.8 т золота и сокративший свои золотые резервы с 22 т до всего лишь 3.3 т.

Как минимум часть венгерской покупки золота могла внести вклад в чистый рост спроса на физическое золото на вторичном рынке, и ее источником могли быть индексные фонды с золотым обеспечением, запасы слитковых банков или золото, взятое в кредит у других центральных банков. Источником венгерского золота также могла быть продажа другого центрального банка в Банке Англии, но пока такой продавец не дал о себе знать. Поскольку золотой рынок центральных банков сверхсекретен, невозможно узнать наверняка.

Заключение

Центральные банки держат золото в качестве резервного актива по ряду причин, включая диверсификацию портфеля, хеджирование рисков бумажных валют, тихую гавань или разновидность финансовой страховки (стабильности) и способ получения дохода посредством активного управления. Текущий всплеск интереса центральных банков к золоту – определенно, положительное явление, в некоторых случаях сигнализирующее об утрате разными центральными банками уверенности в текущей денежной системе и отведении ими золоту роли в будущей международной денежной системе.

Но СМИ и ВСЗ не стоит группировать все покупки золота центральными банками в одну категорию, поскольку у разных центральных банков разные мотивы и разные методы накопления золота. Статьи в СМИ также ошибаются, утверждая, что покупки золота центральными банками способствуют росту общего глобального спроса на золото или цены золота, когда речь идет о случаях прямых закупок центральными банками золота из рудников, или когда вообще неясно (из-за секретности рынка), какие транзакции использовали центральные банки для «приобретения» своего золота.

Было бы намного эффективнее, если бы ВСЗ и финансовые новостные службы сообщали, транзакции какого типа на самом деле представляли собой многие из этих золотых сделок центральных банков (таких как индийский или польский), а также начали задавать Банку Англии и Лондонской ассоциации участников рынка драгоценных металлов (London Bullion Market Association (LBMA)) вопросы о том, почему отсутствует подробная и прозрачная отчетность по всем золотым сделкам центральных банков на рынке, включая золотые ссуды и свопы, и по реальному состоянию физических золотых резервов центральных банков без учета золотых ссуд.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.